资产配置,是近年来一个比较热门的词汇。如果在知乎里搜索“资产配置”,可以看到不少相关的话题、回答和知乎Live。

对于大多数中国人来说,大家最感兴趣的问题,无非就是:作为一个中国人,我应该如何搞资产配置?我应该从什么地方入手,去科学的分析这个问题,并且做出理性的决策?今天这篇文章,就来和大家谈谈这个问题。

顾名思义,资产配置,就是指选出一些能够给与投资者回报的资产,用不同的比例将这些资产配起来。因此,这就涉及到两个问题:选哪些资产?如何配置?

【注:本文中说的资产配置,指的是家庭自住房以外的可支配资产。】

首先,我们来谈谈第一个问题:应该选哪些资产?

很多人直观的感觉是:当然应该选价格会上涨的资产。问题在于,如何判断某一个资产价格会上涨?注意,其实这个问题更严格的问法是:如何判断某一个资产价格在未来会上涨?是不是过去价格上涨了,就是值得拥有的资产?

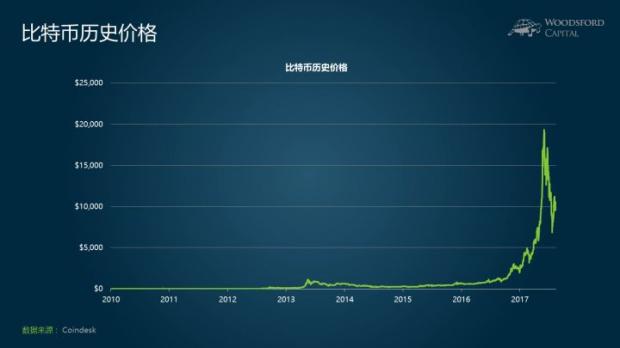

举例来说,比特币在2010年刚发行时,价格不到10美分。截至2018年2月底,比特币的价格为1万多美元。在短短7年多的时间里,比特币的价格上涨了10万倍。

那么,我们可以把比特币列为资产么?在做资产配置的时候,是否应该配一定比例的比特币?很多人本能的感觉,是把比特币列为资产让人感觉有些不靠谱。也就是说,大多数人应该都会认同:我们不能仅基于历史价格的上涨,就把某个事物定义为资产。我们还需要加上其他条件。

大致来说,一个值得拥有的资产,应该满足以下条件:

1)有价格上涨的经济动因。

就是说,这背后有一条清晰的逻辑链,能够解释在什么情况下该资产价格会上涨,在什么情况下该资产价格会下跌。

2)有内生性回报。

就是说,持有该资产的投资者,即使什么事情都不做,都能收到一定的回报。比如股票会分发股息(或者盈利增长),债券会分发利息,房地产可以收到租金,这些都是内生性回报的例子。

3)有历史证据表明,该资产确实有投资价值。

就是说,有充分的历史数据表明,持有该资产确实可以获得投资回报。

在本人曾经写过的《哪些人需要全球资产配置?》一文中,对这个问题有更加详细的分析。

现在我们通过几个例子,来更好的说明上面提到的三个标准。

以股票为例。股票的上涨,背后有很强的经济动因。公司,是一个国家经济最基本的组成部分。股票,实质上是对于公司的(部分)所有权。在一个向上增长的经济体中,公司如果有竞争力,能够提供有价值的产品或者服务,那么其盈利就会不断上升,因此其股价也会水涨船高。买一个公司的股票,其实就是看好一个国家,看好一个行业,看好该公司的管理层以及其竞争优势。这么多因素的综合作用,造就了公司股价的上涨(或者下跌)。

一般来说,股票会分发红利。或者那些不发红利的公司,由于公司盈利不断上涨,其股票的价值也会随之上升。这就是股票给与投资者的内生性回报。

在发达国家,股票的投资回报,得到了很多历史证据的支持。

以美国为例,过去200多年,美国股票给与投资者的回报为每年6.6%(扣除通胀后的真实回报)左右,比同期的其他资产(债券、黄金等)都要更好。

上述三个条件,(发达国家)股票全都满足,因此有足够的理由被列入资产的行列。

债券和房地产也类似,都满足上面提到的三个条件,因此也都应该被列为资产。

但如果我们看比特币,就会发现这些条件未必被满足。比如,比特币上涨后面有没有强有力的经济动因,就是一个富有争议的问题。支持者可能说,比特币是未来的通用货币。而反对者可能说,比特币不受到政府支持,不可能像人民币/美元那样在政府的背书下被推行使用。因此,比特币上涨背后的经济原因存疑。

比特币本身并没有任何内生性回报。持有比特币,并不能自动给投资者带来回报。唯一的投资回报,来自于比特币本身的价格上涨(即有其他人愿意出更高的价格购买比特币)。

比特币的价格上涨是否得到历史证据的支持?这个问题也是有很大疑问的。从2010年开始算,比特币的历史一共也就7年多,无论怎么算都太短。如此短的价格历史,无法给与任何人足够的信心,去确定未来持有比特币能够获得好的投资回报。

接下来,我们就运用这类似的逻辑,去分析一下在中国应该持有哪些资产。

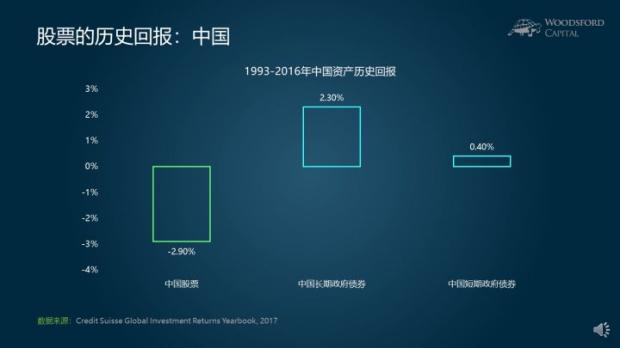

先和大家分享一张非常重要的图。这张图,显示的是从1993年到2016年中国的股票,长期政府债券,和短期政府债券的历史回报(扣除通胀后的真实回报)。

我们可以看到,从1993年中国有第一只上市公司股票开始算,A股的真实回报率为负。也就是说,中国股票的历史回报,还不如同期的通货膨胀率。

与之相比,中国的国债收益率就要好很多。长期国债和短期国债,都打败了通胀率,给与投资者更好的投资回报。

这是我们广大中国的投资者,在考虑资产配置之前需要理解的第一个重要知识点。即在中国有史以来的金融历史中,股票的投资回报并不好,股票的风险溢价(ERP)是负的。

中国股市的另一个特点,是波动率特别大。

上图显示了中国股市过去10多年的价格历史。我们可以看到,在2006~08年,和2015~16年,中国股市经历了两次”过山车“。在短短数月内,股市指数上涨/下跌上千点。平均来讲,中国股市的年波动率为33%左右,是美国股市平均波动率(15%左右)的2倍多。因此,如果投资者配置中国股票,他需要有一颗强大的心脏。

因此,中国的市场和海外发达国家市场有着非常大的不同。我们不能机械的照搬海外的资产配置经验,把它们原封不动的搬来中国。我们需要考虑中国市场和投资者的特殊性,做出一定的因地制宜的调整。

除了股票和债券之外,让我们再看看房地产的历史回报。

众所周知,中国的房地产价格,在过去20~30年经历了爆发式的上涨。以上海市长宁区和深圳罗湖区的房价为例。从1993年算起,这两个地区的平均房价上涨幅度大约为每年9%~10%左右,而同期的股票上涨幅度为每年3.6%左右(都是名义回报率)。房地产的回报,要远远好于股票。

当然,从1993到现在,一共也就20多年。基于这么短的历史,很难得出什么经得起考验的结论。这恰恰也是判断中国资产投资价值的难处:由于历史太短,数据量有限,因此更多的只能靠猜。

在本人主讲的小乌龟资产配置网络公开课中,对于不同的资产的历史回报,有更为详尽的分析。

因此,我们大致可以做出对中国几个大类资产(股票/债券/房地产)的判断:它们都符合前两个条件,但是由于金融历史比较短,第三个条件都存疑。

在这种情况下,我们应该如何做资产配置的决定呢?我的建议是:以固定收益(国债或者理财产品)和房地产为主,股票为辅。

值得一提的是,我并没有在这里对房价做预测。接下来的10年,或者20年,房价是否会继续上涨,其上涨幅度是否会超过股票,是一个未知数。任何人如果信誓旦旦告诉你房价一定涨更多,或者股价一定冲上天,那我们就一定要警惕,用严格的证据主义方法去检验对方的言论。

在我们分析资产配置这个问题的时候,我们需要考虑的,不光是哪个资产未来回报更好的问题。一个更重要的问题是,投资者更可能坚持执行怎么样的投资策略?

再好的投资策略,如果投资者没有耐心,或者知识去执行,那也全是白搭。举例来说,价值投资,被长期的历史证明可以帮助投资者获得更好的投资回报。但问题在于,真正理解价值投资的投资者本来就不多。再加上价值投资有可能连续长时间投资回报不佳,因此能够真正像巴菲特那样几十年坚持下来的价值投资者,就更寥寥无几了。

因此,找到合适的资产,并且能够让投资者放心持有,是判断一个资产配置策略是否优秀的关键。

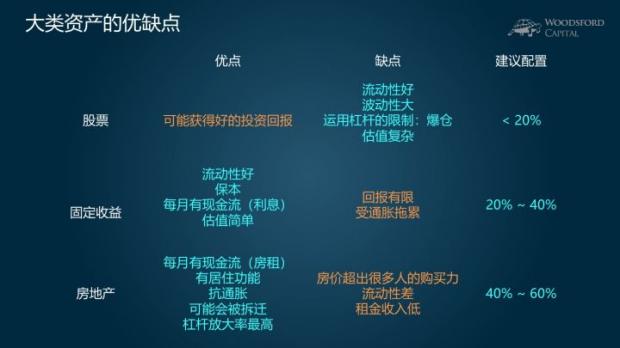

下面,我们就来深入的分析一下股票、固定收益(国债和理财产品)、以及房地产的优缺点。

先说股票。

股票的优点,是它可能给与我们比较高的投资回报。参考发达国家的历史发展经验,如果中国的股市也像它们那样发展的话,那么长期来说,在经济不断发展的条件下,长期持有股票的投资者也会获得相应的投资回报。但是,这其中有很多不确定的因素,并且在过去20多年的历史中,并没有得到验证。

同时,股票有很多不利于投资者进行资产配置的缺点。

首先,(二级市场)股票的流动性太好,买卖太方便。有些朋友可能不理解:为什么流动性好,反而是缺点?

这主要是因为,股票的价格波动比较大。当股票的价格大幅度上涨,或者下跌时,很容易影响投资者的心情并作出错误的买卖决定。比如很多投资者,在选择卖哪一只股票时,会和他们买入的价格作比较。如果赚钱了,就把那支股票卖掉,如果亏钱了,就继续捂着等。这种习惯,叫做损失厌恶。股民们由于这种行为学错误,在投资上吃了不少亏。

股票的另一个缺点是估值过程比较复杂,很多没有金融知识的股民,买卖股票就是看公司名字,或者自己的感觉,或者跟网络上股评家的推荐,别人说买啥他就买啥。一些有自知之明的投资者,认识到自己在这方面知识的欠缺,因此宁愿不碰股票。

一些胆子大的股民,会选择加杠杆去炒股票。问题在于,提供杠杆的”债主“,为了保护自己的资金安全,都会设立止损线(比如股票下跌x%,就需要强行平仓)。由于中国股市的高波动性,触发强行平仓的概率非常高,因此股市中的杠杆反而成为了股民的”催命鬼“,导致他们亏起来更快。

综合这些因素,中国投资者不宜在资产中配备过高的股票。可能低于20%的配置比重,更适合大部分投资者。

说完了股票,我们再来说说固定收益。固定收益包括:现金、定存、货币基金(如余额宝),理财产品。

这类固定收益产品有几个明显的优点:

第一、保本。对于很多投资者来说,他们的逻辑很简单。最差保本,多出来的都是赚的。因为可以保本,所以投资者不用为资金的安全担惊受怕,晚上睡不着觉。

在这里值得一提的是,理财产品的保本,是一个比较微妙的问题。从严格的法律意义来说,很多理财产品不承诺保本。银行在出售理财产品时,一般会双录(录音录像),应对万一可能发生的法律纠纷。政府监管部门提倡”打破刚兑“,也已经提了不少时间。从历史进程来看,投资者承担投资风险,自负盈亏,是大势所趋。

但另一方面,目前(2018.2)为之,还没有银行敢放任一款理财产品违约。更多的情况是,预期的利息回报达不到,但是本金还是可以拿回来。也就是说,”刚兑“的习惯还是没有被打破。因此,这个市场有一定的”扭曲“,即投资者可以获得一个几乎没有风险(至少保本)的回报。

尽管如此,投资者在选择理财产品时,还是需要做一些尽职调查,仔细研读产品说明书,尽量只选择大银行/大型保险公司发售的理财产品。同时应该遵从多元分散的投资原则,不要把大部分资金只集中在某个理财产品上。

除了理财产品外,银行的定存、国库券(国债)以及大型货币基金(比如余额宝)的安全性没有问题,每个人都可以放心持有。

固定收益类产品的另一大好处,是每个月都可以提供现金流。对于很多投资者来说,他们可能更需要每个月看得见、摸得着的现金收入。这是股票无法提供的重要价值。

【注:也有一些投资者会选择购买高分红股票来获得每月现金流,但这就涉及到一些其他的风险和考量。由于这并非本文的重点,因此关于这个问题我在这里就不展开了。】

固定收益,也有不少缺点。最明显的缺点,是固定收益的回报有上限,并且受到通货膨胀的拖累。如果经济大环境的通胀率比较高,那么把大多数资金都放在固定收益内,显然比较不划算。

我就亲眼见过不少上了年纪的大爷/大妈,不敢买股票,也不想买房子(因为不想贷款负债),把所有的储蓄都放在银行定存里。辛苦了一辈子,老两口省下20多万人民币。忽然发现原来20万人民币不是很多钱,别说买房,生个大病都不够用。

这也是为什么,在我看来,在现阶段的中国,投资者在固定收益和股票之外,还不得不配备房地产。对于大部分中国老百姓来说,房地产投资有以下优点:

1)有现金流(租金):可以解决很多家庭现金流不足的问题。

2)有居住功能:用得着就住,用不着就租出去,也可以部分出租。

3)有一个隐性的看涨期权(Option):被政府拆迁。关于这个问题,相信很多投资者自己都有深刻的体会,在这里我就不赘述了。

4)杠杆最大化:在所有的大类资产中,房地产是最容易获得杠杆的(因为有实物抵押),同时杠杆率通常也比较高(比如首付20%就能拿到贷款,当然各地不同银行在不同时期的贷款政策不同)。杠杆是一个放大器:如果房价的上涨幅度超过按揭利率,那么杠杆就能帮助投资者获得更好的投资回报。

5)抗通胀。

按照国际惯例,中国统计局公布的消费者物价指数(CPI),不包括房价变化。这背后主要的原因在于,CPI的目的是反映和居民消费密切相关的商品和服务的价格变化,而没有必要/也不可能反映房地产和股权等资产的价格变化。因此,在中国统计局公布的CPI中,包括的是建房及装修材料、房租、水电煤和购房贷款利率、物业费、房屋维修等费用。

同时,中国CPI中居住类消费的比重比较低。举例来说,根据国家统计局的统计,中国消费者支出占前三大项的分别是食品34%,教育和娱乐14%,居住13%。根据美国劳工局的统计,美国消费者支出占前三大项分别是居住40.9%,交通17.2%,食品饮料14.6%。也就是说,房价的变化,在官方公布的通胀率中没有得到充分的体现。老百姓实际感觉到的通胀(如果考虑房价和房租变化),可能要比公布的CPI更高。

因此,在资产配置中包括房地产,就能弥补这个统计和感觉之间的脱节,让老百姓更加务实的对冲通胀风险。

和买股票相比,买房还有一个非常重要的”隐形“优点,可能被大多数人所忽略。

对于大部分非金融投资专业背景的投资者来说,他们更容易从买房中赚钱。这背后有一条非常简单的逻辑,那就是大多数人更可能长期持有房地产,而不是股票。

如果我们纵观发达国家的百年历史,就不难发现,无论是房地产,还是股票,如果投资者有足够的耐心,长期持有,那么他都能从中获得非常好的回报。

比如在我主讲的小乌龟资产配置网络公开课-房地产中,我曾经对比过美国、英国、德国、日本、澳大利亚在过去100多年的房产和股票价格变化。

我们可以看到,在这些国家,房地产回报和股票回报基本上差别不大,都能够在扣除通胀之后获得7%~8%左右的年回报(英国的房地产和日本的股票回报稍弱)。

因此,投资者能否耐心持有,是他是否能够从投资中获得好的回报的关键。在这一点上,房地产投资者更有可能长期持有。

主要原因在于,房地产不像股票,没有每日报价。投资者不会受到每日价格涨跌的干扰。房地产的流动性比股票差很多。如果想卖股票,点击几下鼠标,或者在智能手机上按几个按钮就能完成。而如果想要卖套房,则要经历非常多的步骤。同时,一套房子的价值一般都比较高(少则几十万,多则成百上千万),因此投资者在买卖房屋时,会做更多的尽职调查和思考。股票则不一样,如果只是涉及到几千几万,投资者很可能没有做过多考虑,就在头脑冲动的状态下决定买卖。

所有这些原因,都导致了投资者更可能长期持有房地产,而过度交易股票。过度交易的结果,就是投资者蒙受本来可以避免的损失。

综合上面的分析,房地产投资,应该在每一个中国投资者的资产配置中占据一个重要的位置。

总结

在设计一个资产配置策略前,首先要搞明白这两个问题:应该包括哪些资产,为什么要包括这些资产?

一个合格的资产,应该符合三个标准:有价格上涨的经济动因,可以产生内生性回报,得到历史证据支持。符合这三个标准的资产,主要包括:股票、固定收益、和房地产。

基于中国比较独特的国情,投资者应该以房地产和固定收益为主,股票为辅的思路进行资产配置。在固定收益类资产中,目前的”隐性刚兑“环境是一个扭曲的市场,为投资者提供了几乎无风险的高回报。当刚兑真正被打破以后,投资者应该适时调整自己的投资策略。

最后,有两点需要特别指出。

第一、中国的资本市场相对来说历史比较短,发展非常快,因此无论是何种投资策略,都有一定的时间局限。如果在若干年后,上文中提到的一些前提条件发生根本性变化,那么我们就应该适时调整策略,以适应新的环境。

第二、家庭资产配置,是一个很难标准化的研究课题,因为最后的配置策略,很大程度上取决于家庭的具体情况,投资人的知识水平,风险偏好,性格等多种因素。写上文的目的,主要是为大家提供一种逻辑思考方法,同时分享一套比较适合普通大众中产阶级的配置指导。具体到每个家庭,还需要具体情况具体分析,根据自身特点设计出最为合适的配置方案。

希望对大家有所帮助。

【伍治坚证据主义之小乌龟资产配置网络公开课开播啦!该课程适合想要完整学习金融投资知识的大学生等年轻读者,以及想要自己动手DIY资产配置的70/80后。】

伍治坚是《小乌龟投资智慧1:如何在投资中以弱胜强》和《小乌龟投资智慧2:投资丛林生存法则》的作者。

参考资料:

伍治坚:网易云课堂小乌龟资产配置网络公开课

伍治坚:《小乌龟投资智慧:如何在投资中以弱胜强》

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}