这篇文章,主要从金融专业角度和大家对比分析一下基金定投和一次性全仓买入的利弊。

由于这篇文章带有一定的专业性,对于那些投资小白来说,我建议你们可以先读一下相对来说比较简单的这两篇文章,然后再来阅读本文,会有更加深刻的理解:

1)伍治坚基金定投系列1:为什么基金定投是个坏主意?

2)伍治坚基金定投系列2:小白投资者莫被基金定投忽悠

在我和大家分享实证检验的数据前,让我们先从逻辑角度来想一想定投和一次性全仓买入的利弊?不用纸和笔来计算,就靠脑子想:定投和一次性全仓买入,哪种方法能够给投资者更好的投资回报?

答案其实一点也不复杂:如果在定投期间市场下跌,那么定投更好。如果在定投期间市场上涨,那么一次性买入更好。

这是因为,如果定投期市场下跌,那么把子弹分开使用,就能获得更低的平均买入成本。由于你购入的成本更低,因此将来的投资收益更高。就这么简单。

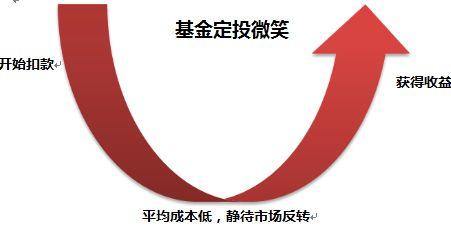

这也是为什么,大部分基金在宣传基金定投时,都会使用“微笑曲线”。

如上图所示,基金销售人员会告诉你,现在开始慢慢每个月帮你扣款。只要你有耐心,等到积累到一定资金量后,静待市场反转,就可以获得更好的投资收益。

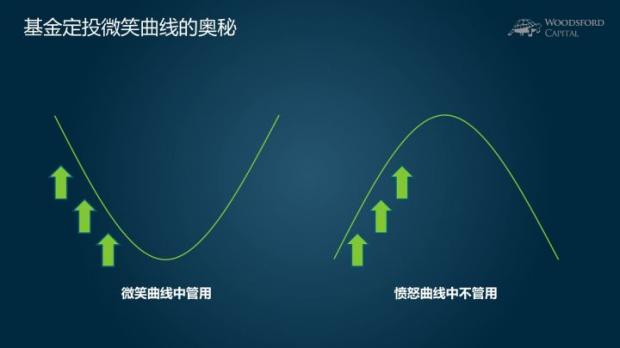

但我们有没有想过,为什么基金公司要强调“微笑曲线”?为什么他们不抛出一个“愤怒曲线”?

原因很简单。因为定投在微笑曲线中管用,而在愤怒曲线中则不管用。

如上图所示,当市场下跌时(左图),投资者逐步买入,确实可以获得比一开始就全仓更低的买入成本,因此未来的投资收益更好。

但是如果定投时市场上涨,那么投资者买入的平均成本,就会比一开始就全仓买入更高,后面的投资回报自然也就更差。

因此,定投好,还是一次性全仓买入好,这个问题的本质就是:市场是上涨的,还是下跌的?市场上涨的概率高,还是下跌的概率高?

如果以发达国家的股市来看的话,长期来看,股市是上涨的。每天股市开盘,上涨的概率高于下跌的概率。在这里,我和大家分享两个先锋集团做过的关于比较定投和一次性全仓买入的实证检验,让我们对这个问题有一个更加深刻的理解。【注:下面的内容稍带一些专业性。】

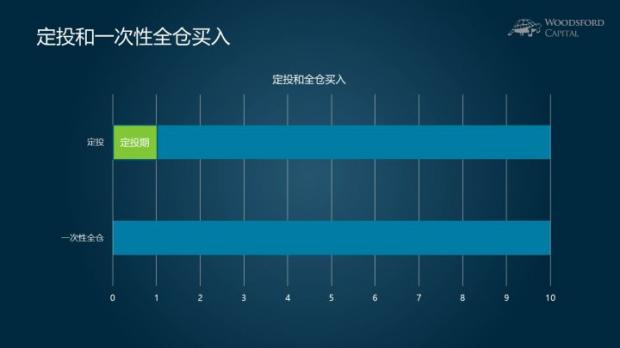

首先,定义一下定投和全仓买入。

定投:在定投期(比如一开始的1年,2年或者x年)每月定时定量买入。在定投期完成之后,持有投资组合到第十年。

全仓买入:在第一天就全仓买入,一直持有十年。

同时假设:不管是定投,还是全仓买入,投资者都买入60%的股票/40%的债券组合。

从样本期的第一天开始,每次都以10年为一个单位,进行数据回测。

研究结果如上图所示。不管是在美国,英国,还是澳大利亚,一次性全仓买入的投资回报比定投的投资回报更好的概率,为2/3左右。

就是说,你随便选一个时点,随便选一个市场(美/英/澳),执行一个10年期的投资计划。如果你选择从第一天就把所有资金都投进去(一次性满仓),你获得更好的投资回报的概率更高,是定投的两倍。

有些朋友可能会问,你这个回测,假定的是60%股票/40%债券的投资组合。如果我选择不同的配置比例呢?结果会否有所不同?

上图显示的是回测结果。我们可以看到,不管是100%股票,100%债券,或者60%股票/40%债券,其测试结果都是类似的。那就是:一次性满仓投资获得更好的投资回报的概率,要远远高于定投能够获得好的投资回报的概率。两者之间的差别大约为2:1。

其实背后的道理也不复杂:不管是股票市场,还是债券市场,长期来看都是上涨的(在发达国家)。因此在一个上涨的市场中,投资者遇到“愤怒曲线”的前半部的概率,要远远高于他遇到“微笑曲线”前半部的概率。定投在这些市场里不管用,也就情有可原了。

还有一些朋友可能会指出:定投的价值,不在于获得更好的投资回报,而是降低投资组合的波动率,让收益曲线变得更加平缓。

对于这种说法,我们可以从两方面来进行实证检验。

首先是夏普比率(Sharpe Ratio),即风险调整后收益。

如上图所示,不管是美国,英国,还是澳大利亚,一次性满仓的投资策略,得到的夏普比率都要高于定投的投资方法。该规律和资产配置的比例无关:不管是100%股票,100%债券,还是60%股票/40%债券,都存在这样的规律。

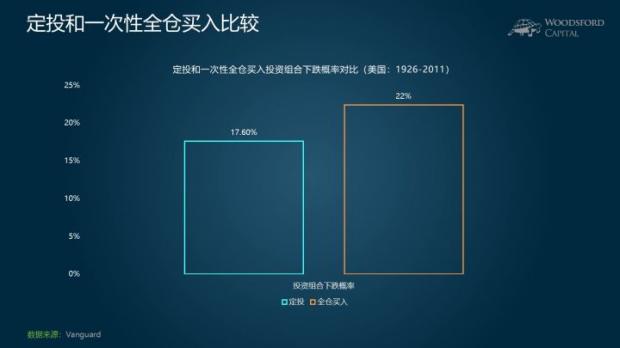

接下来,我们再来看投资组合的下跌概率。

如上图所示,在美国股票市场过去80多年的测试中,全仓买入投资组合后,投资者看到自己投资市值下跌的概率为22%,而定投投资者看到自己投资组合下跌的概率为17.6%,比全仓买入投资者稍微好一些。

这主要是因为,定投投资者在定投期间,其资产配置组合是非常保守的(比如一开始是10%股票/90%现金,然后20%股票/80%现金)。在他将所有需要定投的资金投出去之前,未被投资的部分就是在银行里的现金,因此自然会经历更少的投资组合下跌。

总结

基金定投在长期上涨的市场里不管用,不管是投资回报,还是风险调整后收益(Sharpe Ratio),都不及一次性全仓买入。

基金定投给与投资者的价值,更多的是心理上的。很多投资者想到要一次性把自己多年的积蓄一下子投入市场,就心有余悸,生怕自己买入的时候恰恰是市场高点,这样在买入后如果市场大跌,真是让人后悔莫及。

应对这种担忧的更好的方法,是通过多资产配置的方式,在国家/资产大类等方面保持合理配置,并且通过系统化再平衡的策略,保证资产的风险敞口始终合理。对于这些知识点,在拙作《小乌龟投资智慧》中有更多详细的分析,在此不再赘述。

希望对大家有所帮助。

【伍治坚证据主义之小乌龟资产配置网络公开课开播啦!该课程适合想要完整学习金融投资知识的大学生和刚工作两三年的年轻读者,以及想要自己动手DIY资产配置的70/80后。】

伍治坚是小乌龟投资智慧系列《如何在投资中以弱胜强》和《投资丛林生存法则》的作者。

数据来源:

伍治坚基金定投系列1:为什么基金定投是个坏主意?

伍治坚基金定投系列2:小白投资者莫被基金定投忽悠

Vanguard, Dollar cost averaging just means taking risk later, 2012

Vanguard, Invest now or temporarily hold your cash? 2016

伍治坚:小乌龟资产配置网络公开课

伍治坚:《小乌龟投资智慧:如何在投资中以弱胜强》

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}