投资传奇巴菲特,在他写过的一封股东信中曾经提到:投资者在市场里投资,就好像水中游泳的鸭子。水上涨了,鸭子也跟着一起浮上来。浮起来的鸭子,以为往高处游是它自己的本事,殊不知这只是因为水位上涨了而已。

巴菲特通过这个浅显的比喻告诉我们,要想正确的分析任何一个基金经理的投资水平,不能只看他的绝对业绩(上涨还是下跌),而是需要看他和市场比较的结果(是比市场更好,还是不如市场)。

在我主讲的小乌龟资产配置公开课-市场有效性的实证检验一节中,我提到,有很多证据表明,要想战胜市场,是一件非常困难的事。

举例来说,过去15年,美国所有的公募基金,大约有93%无法战胜市场。也就是说,如果你随便选一个股票基金进行投资,你的投资回报大约有九成以上的概率不如市场平均回报。

有些朋友可能会说,美国是发达国家,市场比较成熟。有效程度比较高。但是发展中国家市场有效程度比较低,因此基金经理在发展中国家中更可能战胜市场。

这种说法貌似有理,但是经不起证据主义的检验。

如上图所示,巴西、智利和墨西哥(都是发展中国家)的公募基金,在过去5年、3年和1年中,大约有60%~80%的比例无法战胜市场。

也就是说,基金经理很难战胜市场的规律,在发达国家和发展中国家是相似的。

有些朋友又发言了:公募基金经理水平不行,但是对冲基金经理不一样。对冲基金经理更加聪明,运用更加复杂的投资工具,既能做多,又能做空,因此对冲基金经理能够战胜市场。

这种说法貌似也挺有理的。但是它究竟是否得到证据主义的支持呢?下面这篇文章,就来说说这个问题。

在这里,我要和大家分享一个十年的赌约。打赌的双方为投资传奇巴菲特,和挑选对冲基金的专业机构Protege。赌约很简单:以10年为限(2008~2017年),对冲基金经理能否战胜市场?

巴菲特赌的是:对冲基金无法战胜标普500指数。而Protege赌的是:对冲基金能够战胜标普500指数。该对赌的赌注为100万美元(后来赌注上升到200多万美元,其中的细节暂且按住不表)。

作为挺对冲基金的一方,Protege一共挑选了5个母基金。每一个母基金再挑选若干个对冲基金进行投资。所有被囊括的对冲基金,加起来大约有200多个。要知道,这五个母基金都是专业的挑选对冲基金的机构,决定挑选哪些基金的都是专业投资人士,不太可能乱选。因此这些被选中的对冲基金,应该囊括了对冲基金行业内名气最响的一批基金,具有相当的代表性。

【注:巴菲特没有披露母基金和他们选择的对冲基金的名字。如果披露的话,这些基金的日子会更加难过。其中的母基金D,由于业绩不佳,已经在2017年关门大吉。】

在我们开始仔细分析这场赌局的结果之前,让我们先来看一下当初Protege为什么会同意打这个赌。

对冲基金,一向是投资界万人追捧的皇冠上的钻石。在华尔街,如果在一家投行干的十分出色,那么你就会独立门户,去康州成立自己的对冲基金。只有那些绝顶聪明的投资高手,才有资格管理自己的对冲基金。全世界最有名的对冲基金经理,包括乔治·索罗斯、雷·达里奥、詹姆斯·西蒙斯等。他们每个人一年的收入,就可能高达数十亿美元。在很多人眼里,这些人就是魔术师,能够点石成金。

在解释自己为什么会下注打赌对冲基金能够战胜市场时,Protege给出的理由如下:

对冲基金有充分的投资自由,能够选择做多,或者做空。对冲基金的投资目的,并不是单纯的战胜市场。

对冲基金的目的,是不管市场处于什么情况下,都能赚钱。对冲基金,和那些传统的“相对收益”型投资者完全不同。对于一个对冲基金来讲,他们可能在市场下跌时战胜市场,或者在市场上涨时跑输市场。但是在一个完整的经济周期内,最优秀的对冲基金经理,即使在扣除其费用之后,还能够做到降低投资风险,并且战胜市场。我们相信,这种情况还会继续。

最优秀的对冲基金,和表现平平的对冲基金,其业绩回报相差很大。这种业绩的差别,给与像母基金(FOF)这样的机构投资者,一个挑选优秀基金经理的机会。那些能够沙里淘金的母基金,即使多收一层费用,也能够为投资者带来更好的投资回报。

Protege的这段话,很值得我们思考。这是因为,绝大多数推销对冲基金的机构(比如私人银行和第三方理财机构的理财顾问等),都会拿出上面提到的这些理由,来引诱投资者购买他们的对冲基金产品。

下面,我们把这段话分解一下,仔细琢磨琢磨这背后的深层意思。

首先,通过母基金(FOF)投资对冲基金,很昂贵的。

对冲基金,是众多投资工具中最昂贵的一种,因为一般来说,基金经理会收取2/20(2%管理费/20%业绩分成)的高额费用。如果通过母基金FOF经理去投资对冲基金,那么FOF经理还会在此之上,再多收一层费用(很多国内的第三方理财机构发起的FOF,收取1%的申购费,1%的年管理费,以及10%的业绩分成)。

对于母基金收费很贵这个事实,Protege并不否认。他们给出的辩护理由是:

母基金经理有很强的判断能力,能够分辨出好的和差的对冲基金经理。因此,母基金经理能够帮助投资者沙里淘金,通过选到优秀的基金经理提高投资回报,以对得起他们所收的那些高额费用。

Protege想要表达的第三个意思,是对冲基金追求的并不是单纯的回报,或者战胜市场。对冲基金追求的,是风险调整后收益。就是说,基金经理不光需要考虑净回报,也需要考虑基金的波动率和回撤。由于这些考量,对冲基金在短期内的回报,可能会不如市场。但是长期来看,对冲基金的这种特点,能够帮助投资者避开大跌(比如2008年),获得更好的投资回报。

这个理由,乍听起来,好像也有点道理。我们知道,如果投资者受到大幅度回撤的损失,比如下跌50%(市值从1000块下跌到500块),那么他想要回本的话,就需要获得100%的收益(市值从500块再涨回到1000块)。任何一种投资组合,要想翻一番,都是非常困难的。因此很多投资者悟出一个道理:尽一切可能避免发生大幅度回撤。这也是为什么有不少投资策略提倡加止损线的原因所在。

但是,这些都只是纸面上的理论逻辑而已。这些说法到底有没有道理,在现实中是否奏效,得用证据说话。下面,就让我们来看一下实际的投资结果。

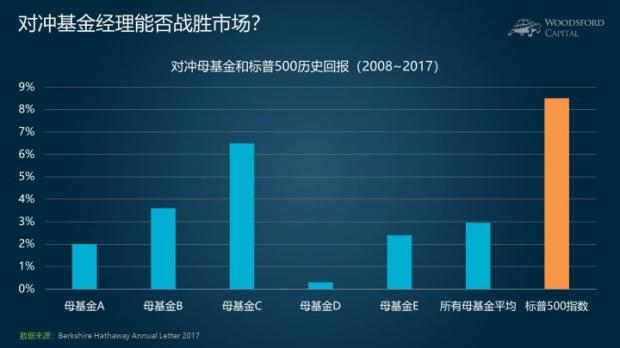

如上图所示,这五家母基金(A/B/C/D/E),在2008~2017这10年中,获得的年回报介于0.3%到6.5%之间。五家基金的平均年回报,还不到3%。同期的标普500指数,年回报为8.5%。

就是说,五家母基金,没有一家战胜市场,全都完败给了一个简单的标普500指数。他们的投资者获得的平均投资回报,还不到标准普尔500指数的一半!

在败局已定后,Protege的合伙人之一,Ted Seides,曾经专门写过一篇文章,来解释自己为什么会输给巴菲特。这篇文章,值得我们分析一下,从中学到一些有用的信息。

对于这场赌局的失败,Seides的总结如下:

1)当我和巴菲特在2008年打赌时,标普500指数的估值已经比较高了,因此我估计在接下来的10年中,对冲基金可以战胜标普500。但是没想到的是,标普500指数强劲上涨,并没有被当时的高估值拖累。这出乎了Seides的意料。

2)一般来说,对冲基金在市场下跌时表现比较好(比如2000~2002年,2008年)。但是在2009年以后,美国股市连续多年上涨,没有发生下跌。这又出乎了Seides的意料。

3)标普500指数不是一种被动投资。标普500指数包括的成员是美国大型公司,而美国的大型公司,在过去10年恰恰表现最优。

4)将对冲基金表现和标普500指数做对比,不公平。对冲基金的投资范围是全世界,并且不仅限于股票。而标普500指数只是一个美国的股票指数。由于对冲基金的投资范围更广,反而拖累了他们的回报。

5)我和巴菲特的这场赌局,就好像扔硬币一样,一把定胜负。让人十分意外的是,标普500指数在估值比较高的时候,还获得了如此高的回报,实属罕见。

6)如果再给我一次机会,跟巴菲特再赌下一个十年,我会有更大的机会赢巴菲特。

不得不说,Seides写的这6条总结,让人叹为观止。下面我来帮助大家更加深入的分析一下他的这篇奇文,看看我们能够学到些什么。

第一,很多所谓的专家人士,没有底线,不知“羞耻”为何物。

巴菲特和Protege打的这个赌,为了确保公平,双方在赌前定下了很多细则。比如为什么选10年,就是考虑到时间不要选的太短,这样输的一方会抱怨时间太短,他只是运气不好。但是,如果选太长,很多人又会觉得时间太久远,没有耐心和兴趣继续关注。所以,10年的时间,是双方都同意的一个比较合理的,完整涵盖一个经济起伏周期的时间。

因此,这并不是Seides所谓的“一把定胜负”(上述理由5)。事实上,Seides和巴菲特连续赌了10把,持续了10年。

如上图所示,除了2008年(金融危机),Protege选的对冲基金的投资回报超过标普500指数以外,在剩下的9年中,对冲基金每一年的回报都不如标准普尔指数。

最令人感到不可思议的是,在以1:9输了这场比赛之后,输的那一方,竟然还频繁出现在各种媒体报道中,向公众大肆宣传自己的名号。在这些人的世界中,他们永远都是对的,也永远不会吃亏。

我们不妨反过来想,如果Protege没有输掉这个赌,或者双方之间的差距没有这么大,那么今天我们会看到什么情况?恐怕是Protege的合伙人在世界各地吹嘘他们的成功经验,以及自己有多么聪明吧?如果发生那种情况,Ted Seides还会抱怨选择标普指数不公平,这只是一场“一把定胜负”的比赛么?

我亲爱的读者们,希望你们可以从中学到一个值得你牢记一辈子的教训:金融行业,充斥着那些巧舌如簧的忽悠大师。他们衣冠楚楚,头顶着常青藤大学和华尔街大银行的耀眼光环,到处招摇撞骗。在这场大对赌中,Protege的合伙人没有受到多少投资损失,甚至还提高了自己的知名度。而听信他们一派胡言的那些投资者,却不得不承受割肉般的痛苦和损失。谁堕入这些大话王的谎言陷阱,才是真正的大傻瓜。

第二,未来是很难预测的。

在这方面,“专家”的记录并不比我们普通人好多少。我们要有自己独立和冷静的判断,不要盲目的去轻信这些所谓的专家,成为他们忽悠的对象。

为了把这个问题说的更加透彻,我们不妨把时钟调回到2008年,也就是巴菲特和Protege开始决定打赌的时候。

在那个时点,往回看10年(即1998~2007年),对冲基金的表现确实比较好,超过了标普500指数(如上图所示)。

我相信,这也是Protege当初同意打赌,同意选择标普500指数作为参照基准的重要原因之一。在他们看来,过去10年的对冲基金,战胜了标普指数。同时,标普指数的估值看上去有点高。因此,接下来的10年对冲基金继续战胜标普,似乎是顺理成章的事。

这种判断方法,体现出几个典型的错误:

1)非理性行为学错误:近因效应。回顾一下自己过去短期的经历,然后想当然的认为这种趋势会一直持续下去。这是很多人最容易犯的行为学错误之一。在这个例子中,Protege就像那只著名的火鸡,在看到农夫走近时欢呼雀跃。殊不知,那天恰恰是感恩节,也就是自己的死期。

2)忽略了市场长期回报的规律。本人多次撰文指出,投资者应该摒弃短期投机的恶习,培养耐心,把投资作为马拉松,而不是百米跑来对待。在本人主讲的《小乌龟资产配置》公开课中,我对各项大类资产的长期回报有过详细分析,有兴趣的朋友可以去看一下。

3)忽略了投资成本的重要性。投资者无法从对冲基金中获得投资回报,并不一定是因为对冲基金经理不够聪明,而是他们的收费太高。到最后,即使基金经理能够战胜市场,但是基金经理+母基金经理层层收费,投资者被雁过拔毛,层层剥削,最后拿到手的净回报不如人意,也就不那么让人意外了。

第三,很多投资金融专业人士,赌性很强,其实和沉溺于赌场的赌徒没什么大区别。

Ted Seides在文中最后说:如果让我再来和巴菲特赌一把,我相信自己取胜的机会会更大。每一个赌客,哪怕是倾家荡产,都会信誓旦旦的告诉自己和其他人:如果再给我多赌一次,我就能把本都翻回来。对于这种赌客,我们应该提高警惕,不要轻信他们的信口雌黄。

如果赌客拿自己的钱去博,那是他的自由。但是最可恨的赌客,就是那些忽悠别人钱去满足自己赌性的“华尔街大话王”。如果赢了,那么他就能够扬名立万,到处向人吹嘘“我战胜了巴菲特”。如果输了,也不碍事。反正又不是自己的钱,大不了重新来过。我们广大投资者,要时刻提醒自己睁大双眼,可不要被这些“职业戏精”忽悠了。

总结

现在,我们回到10年前,在仔细读一下Protege在打赌刚开始时列举的投资对冲基金的理由:

1)对冲基金可以做多,也可以做空,能够在任何时候都帮投资者赚钱。

该说法得不到实证支持。恰恰相反,证据表明,对冲基金经常连续多年亏损。

2)长期来看,对冲基金可以战胜市场。

该说法得不到实证支持。恰恰相反,证据表明,对冲基金投资者在长期无法战胜市场。

3)母基金(FOF)经理能够挑选到优秀的对冲基金,以对得起他们收取的费用。

该说法得不到实证支持。恰恰相反,证据表明,即使像Protege,以及他们选取的母基金专家,也无法挑中优秀的对冲基金来战胜市场。

这个世界上,有没有出色的基金经理?当然有,巴菲特就是一个活生生的例子。问题在于,这和投资者通过购买基金获得好的投资回报是两回事。主要原因在于,全世界有数以万计的对冲基金,以及数量更多的公募基金。要从这么多基金中沙里淘金,挑出真正有技能的基金经理,本身就是一件非常复杂的任务。如果不幸挑中了“李鬼”而非“李逵”,那么投资者将蒙受沉重的投资损失。

其次,基金经理都是要收费的。如果投资者通过母基金(FOF),或者第三方理财机构来投资这些基金,在被层层收费之后,自己能够拿到手的净回报还有多少,是一个值得我们认真考虑的重要问题。

巴菲特和Protege的这个十年之赌,用铁一般的证据提醒我们:投资成本非常重要,我们不要轻信那些整天忙于兜售投资产品的理财顾问和基金经理。很多看似有理的说法,需要有可靠的证据支持,才值得我们认可。

希望对大家有所帮助。

【伍治坚证据主义之小乌龟资产配置网络公开课开播啦!该课程适合想要完整学习金融投资知识的大学生和刚工作两三年的年轻读者,以及想要自己动手DIY资产配置的70/80后。】

伍治坚是《小乌龟投资智慧1:如何在投资中以弱胜强》和《小乌龟投资智慧2:投资丛林生存法则》的作者。

数据来源:

伍治坚:小乌龟资产配置网络公开课

伍治坚:《小乌龟投资智慧:如何在投资中以弱胜强》

伍治坚:那些神不准的预测,2017

伍治坚:盛田昭夫的教训,2016

伍治坚:人性本傻-找规律的陷阱,2016

伍治坚:投资对冲基金到底能否赚钱?2017

Berkshire Hathaway Annual Letter 2017

http://

https://www.cles/2017-05-03/why-i-lost-my-bet-with-warren-buffett

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}