在《小乌龟资产配置》网络公开课播出后,我会定期(每个月一次)和学员做一些互动沟通。在这些互动中,我发现有不少学员提了一些质量非常高的问题。我感觉这些问题非常有价值,值得我把它们整理出来,和大家分享一下,以帮助到更多对投资感兴趣的朋友们。

提问:为什么一个股票的价格上涨很快,也被视为高风险?

这位学员提的问题非常好,说明他在《小乌龟资产配置》课程中学的非常仔细。

这个问题,来自于本课程第一章,谈谈大类资产中的第一节:股票。

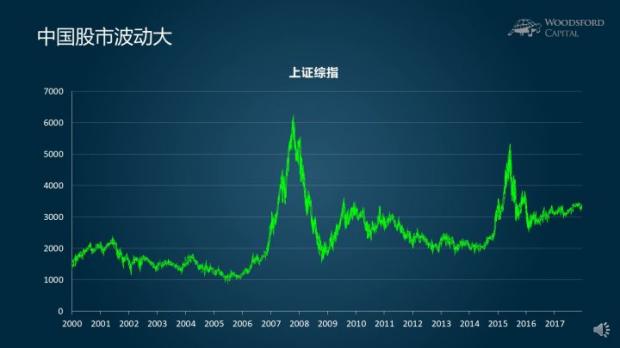

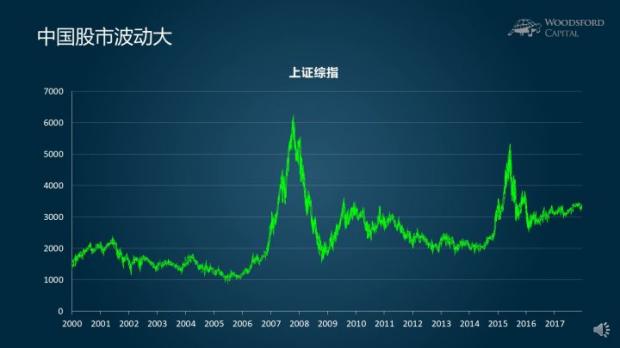

在该节课程中,我曾经提到,中国股市的一大特点,就是波动率特别大。

如上图所示,上证综指在2006~08年,和2014~16年,分别经历了一次大涨和大落。平均来看,A股的年波动率大约为33%左右,是美股平均年波动率(15%左右)的两倍多。

在学习了这一集课程后,这位学员指出,金融学中衡量股票风险,一般都使用股票价格变化的标准差。标准差的意思,是不管价格上涨,还是价格下跌,都会被计算入内。就是说,价格突然快速上涨,或者价格突然快速下跌,都会提高其波动率,因此也会被认为股票的风险更高。

这种计算方法,和我们大部分人的认识相矛盾。对于绝大部分投资者来说,他们担心的,并不是资产价格快速上涨(谁会抱怨自己买的股票价格上涨太快?),而是资产价格快速下跌。因此,将股票价格上涨和下跌全都一视同仁,来衡量股票的价格,让人感觉不太合理。

这位学员提出的问题,是非常尖锐的。事实上,这触及了金融研究领域一个非常深的话题,即衡量风险,用什么样的指标最合适?关于这个话题的研究,有成百上千的专业论文。因此要把这个问题讲清楚,并没有那么简单。在这里,我尽量用通俗易懂的语言,给大家做一些最基本的科普。

我们首先要解决的问题,是什么是投资风险?

大部分人理解的投资风险,用行外话讲,就是投资亏损。比如我花100块买了一项资产,如果该资产的价格下跌到50块,那么我就亏了50块。这就是该投资附带的风险:即我可能在该投资上亏损50块。反之,如果这是一款保本的理财产品,即该产品的净值无论如何都不可能跌到100块以下,那么这款产品对我来说就是无风险的,因为可能发生的情况只是少赚或者不赚,但至少本金不会亏。

现在回到上面提到的亏损50块这种情况。严格来讲,要定义这种风险,我们需要知道以下信息:

1)发生亏损的概率:是10%,20%,还是50%?

2)在不同概率下,发生亏损的额度:比如10%的概率亏损多少钱,20%的概率亏损多少钱,以此类推。

我希望读者朋友们看到这里可以明白,要清晰的定义一款投资产品的风险,并不是那么一件简单的事。在统计学上,风险是一个连续分布函数。

大致来讲,在金融行业用的比较多的风险衡量指标包括:标准差(Standard Deviation),风险价值(Value at Risk, VAR),半方差(Semi-variance),收益不足风险(Shortfall Risk),等等。

下面我们先来说说标准差(也被称为波动率),也就是在金融统计中用的最多的风险衡量指标之一。

如何理解标准差这个概念呢?在这里,我用一个比较简单的例子,来帮助大家更好的理解这个知识点。

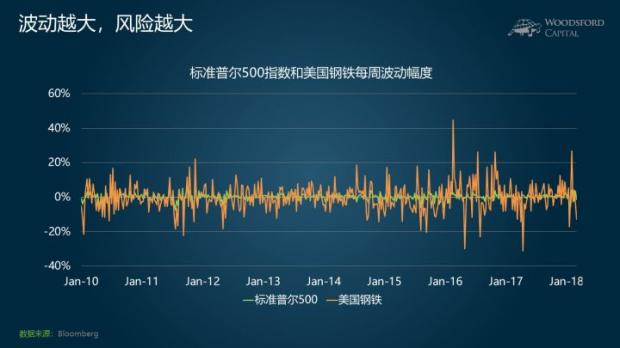

上图显示的是标准普尔500指数(上图黄线)和美国钢铁(US Steel,上图蓝线)在过去8年的历史价格变化。

从这张图中,我们似乎可以看出:美国钢铁的价格波动,要比标准普尔500指数大很多。不管是上涨,还是下跌,美国钢铁的价格变动幅度,都要远比标准普尔500指数来的更加剧烈。

事实上,我们的感觉是正确的。上图显示的是标普500指数和美国钢铁每周价格变化的波动幅度。我们可以看到,美国钢铁每周的价格涨跌幅度,完全覆盖了标普500指数。有时候,美国钢铁公司的股价在一个星期内的上下波动达到+/-40%。如果标普500指数一周的波动幅度超过10%,就足以引起全世界的恐慌了。

基于过去8年左右的历史数据,我们可以计算得出:标普500指数的每周价格波动的标准差为1.93%,而同期美国钢铁每周价格波动的标准差为7.98%。这两个数据意味着,标普500指数的年化波动率为14%左右,而美国钢铁的年化波动率为57%左右,是标普500指数的4倍多。

在金融研究文献中,标准差是研究人员最常用的风险指标之一。大家普遍的认识是,标准差越高,风险也越高。

任何一种研究方法,都有其优点和弊端。用标准差来衡量风险也不例外。其优点在于,标准差比较容易计算,而且可以是一个标准化的数据,可以横向比较。用价格波动的标准差来衡量风险的缺点,在于其对价格上升和价格下跌同等对待。

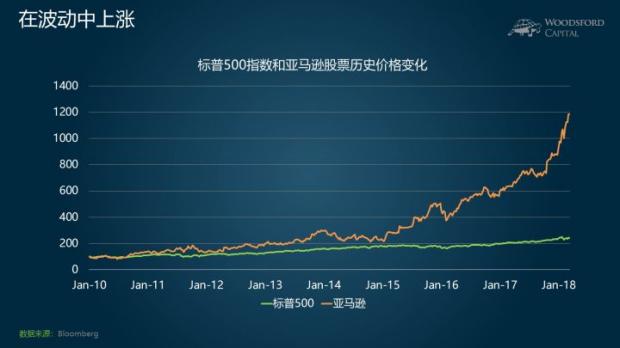

比如上图对比的是标普500指数和美国亚马逊公司的每周价格波动历史。从这张图中,我们可以看出,亚马逊的价格波动要远远超出标准普尔500指数。因此在传统的金融框架下,亚马逊股票的风险高于标普500指数。

但问题在于,亚马逊的价格波动中的很大一部分,来自于其价格上涨(如上图黄线所示)。一个股票的价格上涨太快,也会导致其价格变化的标准差上升,让人感觉这个股票风险很大。这样的结论,和我们很多人的“常识”不符:一支价格快速上涨的股票,和一支价格一落千丈的股票,其风险应该是不同的,不应该被同等对待。

为了应对这个缺点,一些研究人员用下限偏差(Downside Deviation)来代替标准差,去衡量某种资产或者投资的风险。下限偏差,主要衡量某资产,或者投资组合的投资回报,和一开始设定的最低期望回报(MAR)之间的回报差距的标准差。由于加入了一个最低期望回报,因此下限偏差仅会计算当实际回报低于期望回报时的回报标准差。当资产回报超过最低期望回报时,价格波动不会被计入标准差,因此不会影响最后的风险计算结果。

在上面亚马逊股票的这个例子中,根据每周价格变动算出的标准差为4.12%左右(周标准差)。但是如果我们把最低期望回报(MAR)设定为5%,那么基于此算出的下限偏差(Downside Deviation)就变成了2.23%。因此该股票的风险被降低了一半左右,更加准确的反映了股票的投资风险。

下限偏差最常见的用途之一,就是用来计算索蒂诺比率(Sortino Ratio)。索提诺比率是对夏普比率(Sharpe Ratio)的一个改进,可以帮助我们更准确的衡量某个资产或者基金的风险调整后收益。

大家需要注意的是,下限偏差虽然可以修正标准差的一些缺点,但是并不代表这是一个完美的解决方案。下限偏差,以及基于下限偏差计算的索蒂诺比率,有以下一些缺陷:

首先,由于在计算下限偏差时忽略了回报超过最低期望回报(MAR)的样本,所以研究人员得到的计算结果,很可能基于更小的样本量,因此对未来的预测作用更弱。

还是以上文中的亚马逊股票为例。由于亚马逊股票在过去8年的价格上涨十分迅速,因此在计算亚马逊股票的下限偏差时,我们需要把那些大幅度上升的日/周/月数据忽略,这也是为什么我们会得出低得多的下限偏差的原因所在。

问题在于,过去8年,恰好是亚马逊股票上涨的非常迅猛的一段时期。我们有多大把握确信,该股票在未来8~10年还会以类似的速度上涨?这是一个非常难回答的问题。类似的例子举不胜举。

如上图所示,从1980年到1989年,日经225指数从6000多点一路上涨到接近4万点。如果我们以1980~1989年日经指数的下限偏差来计算风险,就会发现日本股市的风险非常低,因此其索蒂诺比率非常高。

接下来的历史,大家都看到了。日经指数在1989/90年开始暴跌,一直到今天还没有恢复元气。

当然,用标准差来计算风险,也未必代表未来一定会重复过去发生过的历史。但是,标准差至少使用了所有的历史数据,并没有选择性的排除一些历史数据,因此标准差的代表性,比下限偏差更大一些。

使用下限偏差来衡量风险,还有一些其他问题,比如非连续估计造成的偏差,以及在使用不同的MAR时造成的偏差等等。由于这些问题涉及到一些更加专业的统计学讨论,因此在本文中笔者不再展开。有兴趣的朋友可以去参考资料寻找相关文献做扩展阅读。

当然,还有一种说法,是不管是标准差,下限偏差,或者是风险价值和收益不足风险等,都无法完整的衡量风险。因此研究学界和工业界需要设计出新的不同的指标来衡量风险。这就是另一个更加复杂的问题了。

回到这位学员一开始提的问题。用标准差来衡量投资风险,确实并不完美。为了解决一些缺点,有些研究人员使用下限偏差作为替换。但是,下限偏差也有其自身的弱点。在解读这些指标显示的结果前,我们应该先了解它们的设计原理和来龙去脉,才可能做出正确的判断和理性的决策。

希望对大家有所帮助。

【伍治坚证据主义之小乌龟资产配置网络公开课开播啦!该课程适合想要完整学习金融投资知识的大学生等年轻读者,以及想要自己动手DIY资产配置的70/80后。】

伍治坚是《小乌龟投资智慧1:如何在投资中以弱胜强》和《小乌龟投资智慧2:投资丛林生存法则》的作者。

参考资料:

伍治坚:小乌龟资产配置网络公开课

伍治坚:《小乌龟投资智慧:如何在投资中以弱胜强》

DEBORAH KIDD, The Sortino Ratio: Is Downside Risk the Only Risk that Matters? 2012

Robert A. Jaeger, Risk: Defining it, Measuring it, and Managing it. 2000

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}