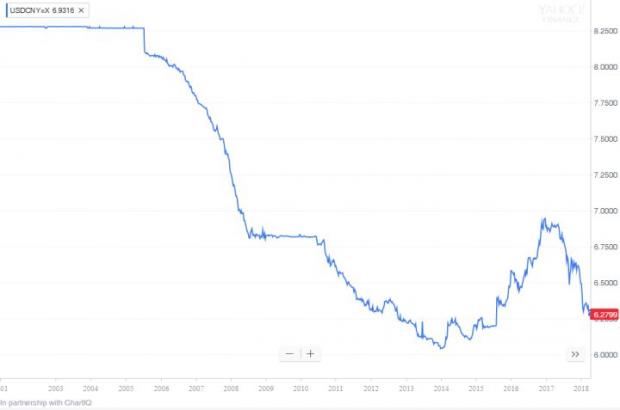

从2005年开始,人民币兑美元的汇率开始有序升值,从1美元兑8.25人民币,逐渐升值到1美元兑6左右的水平(后来,人民币币值在2014年又重新贬回1:7左右的水平,并在2017年再度开始升值到6.3左右的水平)。

照道理来说,如果一国的货币升值(如人民币在2005~2014年间的变化),其出口应该会减少,经常账户盈余也会减少。但是中国在那十年里,经常账户盈余和外汇储备并没有发生明显的减少。

如上图所示,从2005年开始,中国的经常账户盈余,一度上升到GDP的10%左右(2007年)。在2008年金融危机之后,经常账户盈余逐渐下降到GDP的2%~3%左右,一直持续到2016年。

中国的外汇储备,即使在2008年金融危机之后,也保持了快速增长的趋势。2014年,中国的外汇储备达到了历史新高,4万亿美元左右,然后开始逐渐回落到3万亿美元左右。

也就是说,虽然人民币兑美元升值了27%左右(从1:8.25升值到1:6),但是我们的出口和经常账户盈余,并没有发生类似规模的向下调整。这个现象,引起了很多经济学家的兴趣。

在林林总总,各种不同的分析中,我发现北京大学教授Michael Pettis的解释非常有趣,因此在这里和大家分享一下。

这个解释,涉及到一些宏观经济知识。没有学过经济学的读者,也不要太慌。其实这其中的逻辑并不复杂,希望我下面的解释可以让大多数读者都能看懂。

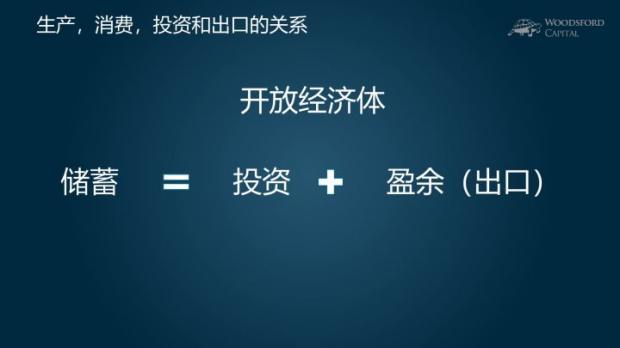

在一个封闭的经济体中,从收入角度看,GDP可以被分解为:消费加储蓄。从供给角度来看,GDP可以被分解为:消费加投资。

所以在一个封闭的经济体中,储蓄等于投资。储蓄率越高,该国的投资也越高。

由于全球化的影响,现在很少还有国家能够保持完全封闭,自给自足。绝大部分国家都会参与国际贸易和分工。

因此在一个开放的经济体中,储蓄等于投资+经常账户盈余。

就是说,如果一国的储蓄率非常高,国内所有的投资不足以把所有的储蓄都用掉,那么该国就会把多余的那部分资本出口。在国家的账户上,这部分出口,就体现为经常账户的盈余。中国就属于这种情况。

如上图所示,根据IMF计算的中国的储蓄率(上图黄线),常年处于40%~50%之间。这个储蓄率,不仅比欧美发达国家高,也比很多发展中国家(如印度)更高。

反过来,如果一个国家的储蓄不如投资,那么该国的经常账户,就会以赤字的形式显现出来。投资减去经常账户的赤字,等于该国的储蓄,美国就属于这种情况。

在这里,让我用一个简单的例子帮助大家更好的理解其中的道理。

假设中国很擅长制造自行车。在一年之中,一共制造了9,000辆自行车,每辆车价值100元,那么当年制造的自行车总价值,就是90万(9000 X ¥100)。

同时我们假设,为了在明后年可以继续制造更多的自行车,我们的自行车厂家,拨出5万块做投资(科技研发,修建厂房和生产线等)。因此该年度的总GDP为95万:

GDP = 90万(生产)+5万(投资)=95万

假设所有的中国人不需要那么多自行车,大家一共购买了8,000辆自行车,价值80万。在这种情况下,我们就会有10万块的经常账户盈余。计算过程如下:

1)经常账户盈余=90万(生产的自行车)-80万(国内消费)=10万

2)经常账户盈余=95万(GDP)-80万(消费)-5万(投资)=10万

不管用哪种方法计算,经常账户盈余都是10万。这10万的经常账户盈余,在通常情况下就是出口以后收到的外汇储备。

通过上面这个简单的例子,我们大致可以理解下面这条逻辑链:

中国是出口大国。中国的高储蓄率,和中国的高出口,是一对相辅相成的现象。高储蓄,通过银行以贷款的形式进入企业从事生产活动。生产出来的过多的,国内消费不掉的产品,通过国际贸易出口到其他国家,并赚回外汇储备。

储蓄大国,和出口大国,其实讲的是一回事。

笔者在上文中提到,从2005年开始,人民币兑美元的汇率开始有序升值,但是同期中国的出口盈余并没有发生显著减少。下面我们就来好好说说这个现象。

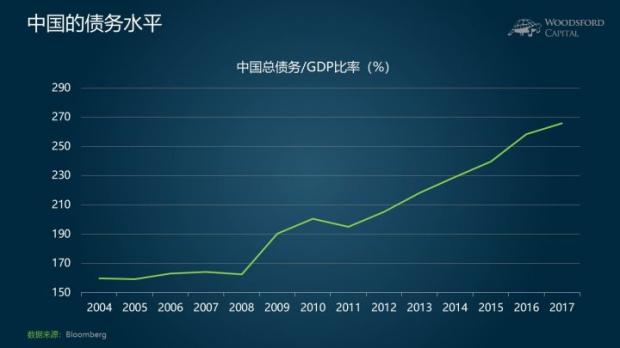

虽然从2005年开始,人民币兑美元的汇率显著上升。但同时,中央政府推出的信贷扩张增速也很快(包括08年金融危机后推出的四万亿财政刺激),因此债务/GDP的比例快速上升。

如上图所示,中国的总债务/GDP的比率,从2004年以来就不断上升。截至2017年年底,总债务大约占到了GDP的265%。不管跟哪个国家不同的历史时期相比,这个比例都是相当高的。

扩大信贷的一个伴生后果,就是人为降低了资金的成本(利息),将储户的储蓄,以比较低的利息成本,贷给生产部门从事生产活动。

我们可以把这种信贷扩张,想象成一个财富的转移器。由于资金的成本被人为压低,因此造成财富从存户向借户转移。用大白话讲就是,钞票存在银行里,存户拿到的利息比较低,而拿得到银行贷款额度的企业,则可以享用比较低成本的资金来扩张他们的生产活动。由于存户的收入相对来说受到压制,因此他们的消费活动也被抑制。

回到一开始提到的公式:GDP = 消费+储蓄。消费低了,储蓄就高了。因此我们看到的现象是,即使人民币兑美元汇率升值,中国的GDP和出口依然快速上升,储蓄率依然居高不下,而同期的负债率也越来越高。

这整个逻辑链,也是很多人担心”明斯基时刻“发生的原因所在。如此扩信贷,拉投资,抑消费,促出口的增长方式,能否得到持续?是否会发生令人意想不到的”崩塌“?

明斯基时刻,英语叫做Minsky Moment,来自于美国的经济学家海曼·明斯基。明斯基认为,长期的市场稳定实际上会鼓励投资者承担更多风险,而过多的风险势必会带来不稳定。当这些风险头寸最终平仓时,可能导致市场突然且剧烈地下跌。

明斯基时刻,指的就是经济长时期稳定导致债务增加、杠杆比率上升,进而从内部滋生爆发金融危机后,资产价格快速崩溃的时刻。在明斯基时刻爆发后,经济体陷入漫长的去杠杆周期,增长无力,甚至会持续萧条。因此,经济政策的制定者对于“明斯基时刻”往往谈虎色变,会从多方面着手尽力避免“明斯基时刻”的发生。

2017年10月,时任央行行长周小川,在谈到防范系统性金融风险的重点时称,如果经济中的顺周期因素过多,会导致市场过于乐观并造成矛盾的积累,从而到一定时候出现“明斯基时刻”。周小川同时指出,“这种情况的剧烈调整,是我们重点防止的。”

当一个经济体还能够保持高速的增长时,快速增长的信贷可能还不是问题(因为信贷/GDP比率会被增加的GDP消化掉)。但是如果经济体的增速开始放慢时,过高的债务可能就会成为一个隐患。

2008~2017年间,中国名义GDP增长速度为年均11.2%左右。在可预见的未来,如果中国的GDP以更低的速度增长(比如每年6%~7%左右),那么高负债/高投资的经济增长模式,就可能面临风险。

通过上面的分析,我们可以看出,周小川的警告并非空穴来风。“明斯基时刻”,是我们需要时刻防范的经济风险之一。同时,如何让经济体更加快速的成功转型,纠正资本市场可能存在的价格扭曲,提高广大老百姓的消费能力,也是我们需要关注的重要挑战。

希望对大家有所帮助。

【伍治坚证据主义之小乌龟资产配置网络公开课开播啦!该课程适合想要完整学习金融投资知识的大学生和刚工作两三年的年轻读者,以及想要自己动手DIY资产配置的70/80后。】

伍治坚是《小乌龟投资智慧1:如何在投资中以弱胜强》和《小乌龟投资智慧2:投资丛林生存法则》的作者。该书在当当/京东/淘宝/亚马逊有售。

参考资料:

伍治坚:小乌龟资产配置网络公开课

伍治坚:《小乌龟投资智慧:如何在投资中以弱胜强》

伍治坚:《小乌龟投资智慧2:投资丛林生存法则》

伍治坚:四万亿财政刺激的”黑暗面“

Michael Pettis on current accounts and the Chinese economy

刘铮(上海高级金融学院):利率市场化改革的利弊分析

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}