在私募股权投资中,有一种类型,叫做风险投资(Venture Capital),简称VC。VC属于比较早期的股权投资,仅比天使投资晚一些(至少公司已经开出来了,而不是只有一份商业计划书),但是要比LBO等比较后期的私募股权投资早很多。

VC的投资对象,主要是比较早期的成长型公司,因此其投资风险,自然比较大。大部分公司,在刚成立那几年,营业额都少的可怜,更别说盈利了。因此要想在那个阶段就独具慧眼找出下一个“独角兽”,其难度可想而知。VC投资的大部分项目,到后来打水漂的非常多,简直就是血本无归。

也正因为此,想要成功的通过VC来获取投资回报,关键是要能够投到高倍回报的项目。要比一开始的投资额翻上10倍,20倍,甚至百倍,这样才可能弥补在其他打水漂项目上的亏损,在总账上赢多亏少。换句话说,如果一个VC基金投不到那些回报20倍甚至更高的投资项目,那么该基金的投资者,大概率事件会亏钱。

广大投资者,在选择比较VC基金时遇到的一大挑战,是严重的信息不对称。由于VC基金都是私募基金,没有披露公司基本信息的义务,因此投资者收到的,往往都是经过公司市场推销部门“美化”过以后的部分信息(甚至是虚假信息)。

举例来说,如果你是一个投资额不大的个人投资者,你很难能够获知某VC基金经理在过去管理过哪些基金,那些基金的业绩回报如何。基金经理往往会告诉你他投到的比较成功的案例,对于那些失败的案例,则语焉不详,王顾左右而言他。

这就给我们广大VC投资者出了道难题。比如我们最关心的问题:如果我去购买一个VC基金,那么平均来讲,它的投资回报为多少?作为投资者,我可以赚到多少钱?

在这里,让我和大家分享一个比较有趣的统计数据,可以帮助我们管中窥豹,更好的认识VC投资的风险和成功概率。

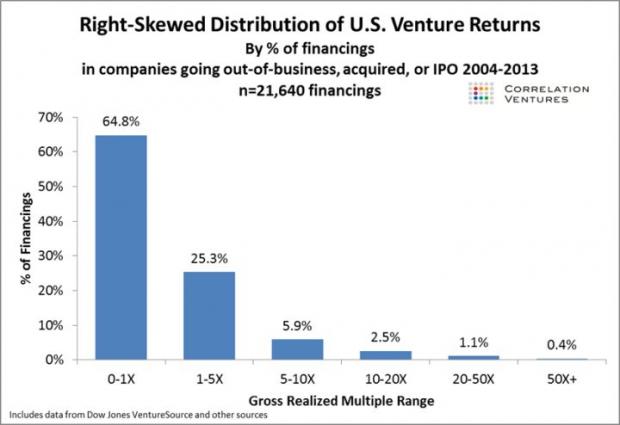

美国Foundry Group的董事,Seth Levine,曾专门统计过美国VC投资退出后的投资回报。该统计覆盖了2004~2013年十年间共21,640个投资案例。基于这个样本的统计,应该说具有相当的代表性。

上图是这些VC投资退出时的投资回报汇总。注意,这些投资回报汇总,统计的只是费前的回报,还没有把基金经理收的各种费用包括在内。如果把基金经理和理财机构收取的各种费用扣除的话,投资者拿到手的净投资回报更糟。

即使没有扣除各种基金费用,VC投资的“毛”回报也低的让人不可思议。举例来说,有65%左右的投资,其回报为0~1倍,也就是说亏本(1倍的话是费前保本)。能够达到10倍以上的投资项目,仅占总投资项目的4%(2.5%+1.1%+0.4%)。

有些朋友可能会问,这些“退出率”意味着什么?如果按照这个概率去投资VC基金,我们作为投资者,到底能够拿到多少回报?

下面,我们就不妨来仔细算一下。

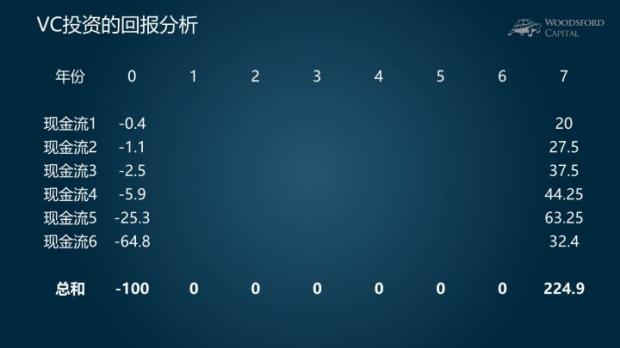

假设我们投一个7年期的私募股权基金,在期初投入100万。

按照上面的退出比率和倍数,我们假设:

0.4%的项目,以50倍退出,即0.4万的投资,退出时变20万。

1.1%的项目,以25倍退出,即1.1万的投资,退出时变27.5万。

2.5%的项目,以15倍退出,即2.5万变37.5万。

5.9%的投资项目退出时为7.5倍,即5.9万块变44.25万。

25.3%的投资项目退出时为2.5倍,即25.1万变63.25万。

剩下的64.8%,捞回一半(0.5倍),即64.8万,最后变为32.4万。

根据这些假设,该投资者在7年后持有的基金份额的净值大约为224.9万左右。

根据以上数据我们可以算出,该基金在费前的内部回报率(IRR)为每年12.28%左右。

如果我们扣除基金经理的收费(2%的管理费和20%的业绩分成),以及基金本身的运营费用(托管费,审计法律等费用,假设0.5%),那么投资者拿到手的净回报为每年7.82%,基金经理拿到手的回报为每年3.96%。

【注:如果我们再算上渠道收取的申购费,和FOF经理收取的管理费/业绩分成,那么投资者拿到手的投资回报更低。】

如果投资者投资VC,每年获得7.82%的投资回报,这个投资回报算好,还是不好?

在2004~2013这十年内,美国标普500指数的平均年回报,为9.21%左右。考虑到VC投资周期长,流动性差,风险更高,其回报至少要比标普500指数每年高出x%,才值得投资者考虑。如果连同期的标普500指数回报都不及,那么这些VC投资者,显然是吃了大亏了。

上述分析揭示的另一个问题,是投资者和基金经理之间的风险分配严重不平衡。投资者承担了所有的投资风险,拿自己的真金白银去搏,而基金经理则旱涝保收。

如上图所示,在第一种“赚”的情况下,投资者赚取每年7.82%的投资回报,而基金经理则获得每年3.96%的投资回报。

在第二种“不赚不亏”的情况中,我们假设投资者在一开始投入100万,7年以后拿回100万。在这种情况下,投资者的费前回报为0。在扣除基金经理和基金费用后,其净回报为-2.5%(因为要支付基金经理的管理费和基金费用)。而基金经理的回报为2%(每年还是会收取管理费)。

在第三种“亏”的情况下,我们假设投资者在一开始投入100万,7年以后拿回50万。那么该投资者的年回报为每年-11.93%(包括投资损失和扣除的管理费以及基金费用),而基金经理的收入依然为每年2%。

谁是聪明钱,谁是“笨蛋钱”,一目了然。

总结

风险投资,对于很多投资者有非常大的诱惑。不少风险投资基金经理,在各大媒体上不遗余力的宣传各种投资神话,以投资能够翻上X倍的“暴富神话”,诱导更多的投资者参与这种投资活动。但事实上,能够达到哪怕是10倍以上的投资项目,少之又少(4%左右),更别说那些50倍,百倍的独角兽神话了。

风险投资作为私募股权投资的一种,涉及的费率非常高,投资过程缺乏透明度,因此投资者需要承担非常高的投资风险。在涉足风险投资之前,广大投资者应该擦亮眼睛,做足自己的功课,只有等到充分了解了风险投资的风险,和投资的门道之后,再考虑购买此类理财投资产品。

希望对大家有所帮助。

【伍治坚证据主义之小乌龟资产配置网络公开课开播啦!该课程适合想要完整学习金融投资知识的大学生和刚工作两三年的年轻读者,以及想要自己动手DIY资产配置的70/80后。】

伍治坚是《小乌龟投资智慧1:如何在投资中以弱胜强》和《小乌龟投资智慧2:投资丛林生存法则》的作者。该书在当当/京东/淘宝/亚马逊有售。

参考资料:

伍治坚:小乌龟资产配置网络公开课

伍治坚:《小乌龟投资智慧:如何在投资中以弱胜强》

伍治坚:《小乌龟投资智慧2:投资丛林生存法则》

伍治坚:投资风险资本(VC)基金的那些坑

https://www./2014/08/venture-outcomes-are-even-more-skewed-than-you-think.html

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}