美国的晨星公司,其研究部门有一套自己的选股策略,叫做“护城河”(Moat)。很多喜欢炒股的朋友,都对这套“护城河”方法非常感兴趣。因此今天这篇文章,笔者就来为大家介绍一下晨星的“护城河”系统。同时,我也会基于我一向提倡的证据主义,来检验一下晨星的“护城河”选股方法到底是不是管用。

“护城河”这个称谓,最早来自于投资传奇巴菲特。其背后的意思,是好的公司,有能力在自己的主营业务周围挖一条“护城河”,以抵挡竞争对手来侵蚀他的市场份额。在市场经济的体系里,哪一个行业有超额利润,不用多久就会引起别人的注意,并引来越来越多的竞争者。因此一家好的公司,需要有“护城河”来维护自己的竞争优势,保住自己的地盘。投资者只有购买这样的公司股票,才可能获得长期的超额投资回报。

我知道有些读者肯定按耐不住了:到底怎么样的公司,是拥有“护城河”优势的呢?

晨星的研究部门,归纳出五种典型的护城河优势:

1)有效规模。

有效规模,也被称为自然垄断。就是说,当市场经过优胜劣汰,不断的整合之后,出现一家主导市场份额的垄断型公司,那么它就达到了有效规模。比较典型的有效规模的例子包括:铁路、报纸、水电公司等。2010年,巴菲特收购了美国伯灵顿北方圣太菲铁路,看中的就是其有效规模这个“护城河”。

2)转换成本高。

当用户习惯于使用某种产品/服务后,如果要转去其他竞争对手,会造成很多不便,带来转换成本。

一个典型的例子是苹果电脑和苹果手机。苹果电脑,用的是一套自己的系统。当用户习惯使用苹果产品后,如果转去安卓手机/Windows电脑,会有各种不习惯,而且一些数据和资料还不能共享。转换成本高,是苹果公司的护城河之一。

3)成本优势。

成本优势可谓最强大的竞争优势之一。如果你能够以比竞争对手更低的成本制造产品/提供服务,那么在竞争中你就已经棋高一着了。

典型的例子,是像沃尔玛这样的大型超市。巴菲特从2005年开始就一直持有沃尔玛股票。其低成本优势很难被竞争对手模仿。当然,在未来的10~20年,像亚马逊这样的网络巨头,能不能颠覆传统的超市行业,让我们拭目以待。

4)无形资产。

无形资产主要包括两种:A)政府特许权。比如石油,矿藏的独家开采权,烟草公司的制造和销售权,赌场的经营权等,都属于这种例子。

B)市场品牌:可口可乐,麦当劳,星巴克等等。这样的例子数不胜数。

5)网络效应。

使用的人越多,其服务或者产品的价值就越大。当使用的人数达到一定规模以后,公司的市场占有率就很难撼动。

社交媒体,Facebook就是一个典型的例子。用Facebook的人越多,其社交网络能够产生的价值就越大,在层层迭加的滚雪球效应下,Facebook成为社交媒体的市场领头羊,其领先地位(护城河)非常牢固,连Google(Google+)这样的公司都很难挑战。

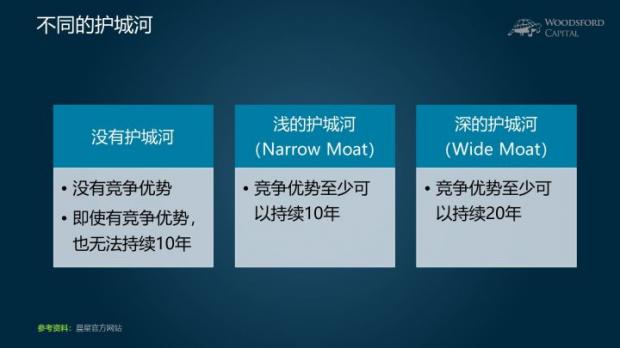

对于任何一家上市公司,晨星会根据上面提到的五个标准,来衡量其护城河(Moat)的深度。晨星把一家公司的护城河评级分为三类:没有护城河,浅的护城河(Narrow Moat)和深的护城河(Wide Moat)。

如果一家公司没有任何竞争优势,或者其竞争优势难以持续10年,那么该公司被定义为“没有护城河”。

如果一家公司的竞争优势可以持续10年以上,那么该公司的护城河级别被定义为浅(Narrow)。

只有竞争优势能够持续20年以上的公司,才可以获得“深的护城河”的评级。

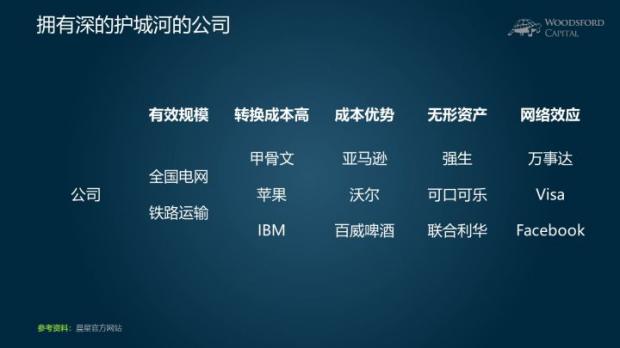

在上面这张表格中,我列举了一些符合晨星“深护城河”标准的公司。大家可以看到一些耳熟能详的公司名字。

有些朋友可能会问,根据这些标准选出来的公司,到底是一些怎么样的公司呢?

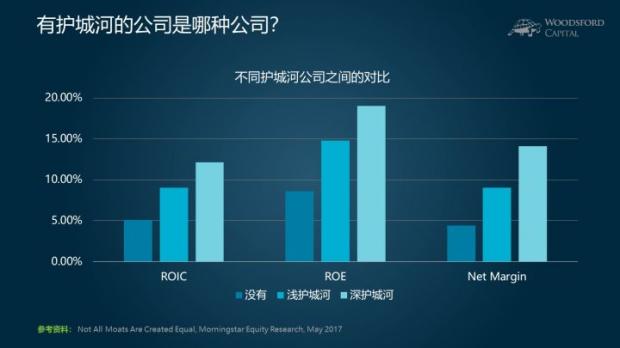

上面这张图,可能可以给我们一些启示。

从公司财务角度来看,护城河比较深的公司,是一些盈利能力比较强的公司:它们的资本回报率(ROIC),股本回报率(ROE)和利润率(Net Margin),都要比没有护城河的公司高很多。

值得一提的是,这些基于财务数据的回报率,都是公司过去的表现(它们都是基于历史数据计算出来的)。因此,我们可以确认这些公司在过去X年的盈利能力很强,但这未必表明他们在未来X年依然能够保持其强大的盈利能力。如果仅凭过去就能预测未来的话,像诺基亚这样的公司就不会没落了。

因此,大家最关心的问题是:按照这套方法去选出一些公司,然后购买这些公司股票,到底能不能获得更好的投资回报?这套护城河分析方法,在股票投资实践中到底管不管用?下面就来分析一下这个问题。

首先,让我向大家介绍两个晨星设计的指数:

1)Morningstar Wide Moat Index - 晨星深护城河指数

2)Morningstar Wide Moat Focus Index - 晨星深护城河集中指数

第一个指数,包括的是所有符合晨星“深护城河”标准的公司。第二个指数,在第一个指数的基础上,又加了一层估值的标准,仅包括那些晨星认为其公司股价低于内在价值(Fair Value)的公司。因此,你也可以把第二个指数理解为“比较便宜的深护城河公司”。

上图对比的是2002~2016年“深护城河公司”,以及“便宜的深护城河公司”和同期标普500指数的回报和风险(标准差)。

我们可以看到,深护城河公司的股价回报(年回报8.7%),并不比标准普尔500指数(年回报10%)更好,虽然其风险要比同期的标普500指数低一些。这是一个非常重要的结论:如果我们去购买一个有“深护城河”的公司,即使其竞争优势可能会持续20年,我们也未必能从其股票中获得更好的投资回报。

要想超越标普500指数的投资回报,除了有护城河以外,还不够。我们还需要加上公司股票的买入价。只有买入那些便宜的深护城河股票,才有可能超越市场。上图显示的晨星深护城河集中指数,其投资回报高于同期的标普500指数,就体现了这种超额回报。

值得指出的是,晨星深护城河集中指数在选股时加了两个条件:股票首先要满足深护城河标准(本来就不多),其次股价还要比较便宜,低于晨星内部对其公司做出的内在价值估计。因此能够同时满足这两个条件的股票,就变得很稀少了。

比如美国NYSE和NASDAQ上交易的上市股票,大概有4000个左右。而能够进入晨星深护城河集中指数的公司,只有区区20个。因此这个指数,是一个高度集中的股票投资组合。每个股票在指数中的权重在5%左右。任何一个股票如果发生大的价格波动,那么投资组合就会有显著的变动。因此其投资风险,显著高于标普500指数(460个指数成员),也就不那么让人惊讶了。

另一个值得指出的重点是,有深的护城河的公司股票,本身并不能保证投资者获得好的投资回报。只有买入便宜的“深护城河”公司,才可能带来超额回报。这就又回到“价值投资”的本质:不光要找到好公司,而且要找到便宜的好公司,才可能在投资上获利。

其实这个逻辑也不那么难理解:到最后,我们的投资回报,无非就是市价减去成本。一家同样的公司,在不同时候交易的价格相差很大。如果只顾着看公司的“护城河”,而不去计算其价格和内在价值之间的差别,那么这种股票分析方法就非常不完整,好比一条腿走路。这是很多个人投资者最容易犯的错误之一,值得大家警惕。

总结

晨星的护城河系统,总结出了五点公司能够保护自己竞争优势的护城河:有效规模、转换成本高、成本优势、无形资产、和网络效应。能够满足“深护城河”的公司属于少数。但是即使有“深护城河”,也不能保证其公司股票的投资回报一定更好。投资者要想超越市场,获得超额回报,需要找到价格便宜的“深护城河”公司,买入并长期坚持。这无疑是非常不容易的。大家需要对这种投资的难度,有比较现实的理解。

希望对大家有所帮助。

【伍治坚证据主义之小乌龟资产配置网络公开课开播啦!该课程适合想要完整学习金融投资知识的大学生和刚工作两三年的年轻读者,以及想要自己动手DIY资产配置的70/80后。】

伍治坚是《小乌龟投资智慧1:如何在投资中以弱胜强》和《小乌龟投资智慧2:投资丛林生存法则》的作者。该书在当当/京东/淘宝/亚马逊有售。

参考资料:

伍治坚:小乌龟资产配置网络公开课

伍治坚:《小乌龟投资智慧:如何在投资中以弱胜强》

伍治坚:《小乌龟投资智慧2:投资丛林生存法则》

https://www.n/article/economic-moats-matter-heres-the-evidence/8832?q=printme

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}