在我写了《通货膨胀是如何侵蚀你的购买力的?》一文后,收到很多读者的反馈。其中一些读者问我:能不能介绍一些应对通胀的资产?今天这篇文章,就来为大家讲讲这个问题。

大致上来说,能够应对通胀的资产包括:股票、房地产、防通胀债券、和黄金。在这些资产之上,还有一个重要的方法能够有效的应对通胀:全球多元分散。

先来说说股票。

股票应对通胀的逻辑,是这样的:首先,很多公司拥有实物资产,比如厂房,设备,地,办公大楼,仓库里的物资存货等等。这些实物资产,在通胀的环境下其价格也会上涨,因此公司的价值会上涨。当然,这条逻辑对于那些以虚拟资产为主的公司(比如金融公司,IT服务公司等),则不适用。

其次,那些议价能力比较强的公司,有能力把更高的生产成本转嫁给下游企业和消费者。在通胀的环境下,很多公司上升最显著的生产成本,是人力成本(工资更高)。同时,生产性企业,其采购的原材料成本会上升。在一些由特殊原因造成的通胀环境下(比如石油危机),很多企业的运营成本会提高(只要需要用到车和燃料的公司,在石油价格大幅上涨的条件下,生产成本都会提高)。这些种种原因造成的更高的生产成本,会拖累公司的盈利(假设营业收入不变)。

但是那些议价能力比较强的市场领头羊,有能力把这部分上升的成本,转嫁给他们的下游企业,或者是终端消费者。因此这样的公司股票,能够有效的应对通胀压力。

这也是为什么,通过股票来应对通胀,通常在”温和通胀“(通胀率低于5%)的情况下比较有效。在”高速通胀“(通胀率高于5%)和”恶性通胀“(通胀率高于10%)的情况下,公司股票的价格会受压下跌。

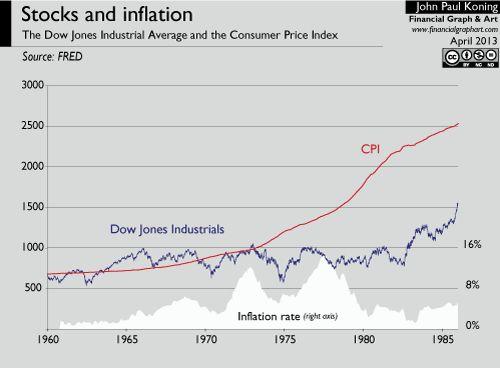

如上图所示,在1970~1980年代,美国经历了高速通胀(10%左右)。这段期间,美国股市也经历了一轮熊市。道琼斯指数长达20多年没有突破1000点。

为什么股票在高速通胀的环境下表现不好?背后有几个原因。

首先,如果通胀率比较高,市场会预期央行/政府做出反应,通过提高利率,紧缩货币政策来抑制通胀。高利率和紧缩的货币政策,对于股票来说都不是利好消息。

其次,再强势的企业,在转嫁上升的生产成本时,也会遇到天花板。企业不可能无限制的提高自己提供的产品和服务的价格,会受到诸多因素的限制(比如政府管制,市场竞争,社会形象等)。因此,如果通胀率过高,会影响到企业的盈利能力。

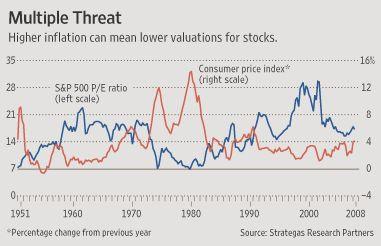

如上图所示,同样是1970~1980年代的高通胀时期,标普500指数的市盈率从20倍左右下降到7倍左右。由于股票市场额整体估值下降了2/3,因此股票投资者的回报差强人意,就不那么让人意外了。

尽管股票的回报在高通胀时期不尽如人意,但还是要比债券好很多。绝大部分债券,支付的都是名义上固定的利率,因此债券持有人拿到手的真实利息回报,会被通胀侵蚀。有时候甚至会变负。在小乌龟资产配置网络公开课中我曾经提到过,如果我们回顾发达国家过去百年的金融历史,股票在扣除通胀后的真实回报,要比短期和长期债券来的好。这个规律在不同的发达国家都比较普遍。

从历史规律来看,只要恶性通胀持续的时间不是太长,公司股票,就能够提供很不错的抗通胀效果。举例来说,美国在1947~2011年间的消费者物价指数,大约增长了10倍(这期间还包括1970~80年代的高通胀时期)。但同期的标准普尔500指数,上涨了85倍。

所以总体上来说,股票,是一个非常重要,有用的抗通胀资产。

下面再来说说房地产。对于绝大多数人来说,房地产都是最重要的资产之一。房地产投资有以下优点:

1)有现金流(租金):可以解决很多家庭现金流不足的问题。

2)有居住功能:用得着就住,用不着就租出去,也可以部分出租。

3)对于中国老百姓来说,房地产有一个隐性的看涨期权(Option):被政府拆迁。

4)杠杆最大化:在所有的大类资产中,房地产是最容易获得杠杆的(因为有实物抵押),同时杠杆率通常也比较高(比如首付20%就能拿到贷款,当然各地不同银行在不同时期的贷款政策不同)。杠杆是一个放大器:如果房价的上涨幅度超过按揭利率,那么杠杆就能帮助投资者获得更好的投资回报。

5)抗通胀。

从历史数据来看,房地产的投资回报,不管在发达国家,还是发展中国家,都相当不错。

比如在我主讲的小乌龟资产配置网络公开课-房地产中,我曾经对比过美国、英国、德国、日本、澳大利亚在过去100多年的房产和股票价格变化。

我们可以看到,在这些国家,房地产回报和股票回报基本上差别不大,都能够在扣除通胀之后获得7%~8%左右的年回报(英国的房地产和日本的股票回报稍弱)。

如果我们回顾过去30年的中国历史,房地产的投资回报就更好了,在此不再赘述。值得指出的是,投资者从房地产投资中获得好的回报的关键之一,是他能否耐心持有。由于房地产一般来说投资数额大,交易费用高,不适合短期频繁交易,因此耐心,是房地产投资者需要具备的重要素质之一。

下面,再讲讲防通胀债券。

简而言之,防通胀债券的原理,就是债券投资者的回报,是和通货膨胀率挂钩的。

如果某一年的通胀率高,那么该债券分发的利息也高。如果某一年的通胀率比较低,那么该债券分发的利息也低。因此,投资者的真实收益不会因为通胀率上升而受到损失。在这里用一个简单的例子为大家解释一下其中的道理。

假设我们花1000元买了支防通胀债券,该债券的名义利率为2%。我们假设第一年的通胀率为0,那么该债券分发的利息,和普通债券没什么区别,为1000元的2%,即20元。下面我们假设第二年的通胀率为3%。

在这种情况下,该债券的本金会被自动上调3%,即从1000元上升到1030元。基于新的调整后的本金,该债券发放的利息为20.6元。我们可以算一下,这个回报,在扣除通胀率3%之后,还是为2%,因此投资者的真实回报并没有受到通胀率的影响而变差。

当然,由于和通胀率挂钩,防通胀债券在通货紧缩的情况下,其回报也会下降。比如我们假设第三年的通胀率为-1%。

在这种情况下,债券的本金会被往下调整到1019块,投资者的收益也会相应下调1%,以和当年的通胀率匹配。

如果我们回顾历史,就会发现防通胀债券在应对通胀风险方面提供了不少价值。

比如上图显示的是美国防通胀债券在过去16年的历史回报。

我们可以看到,在2002~2017年期间,美国的消费者物价指数累计上升了40%左右,而防通胀债券的价值累计上升了133%左右,因此防通胀债券有效的覆盖了通胀风险,为投资者带来更好的投资回报。

说完了防通胀债券,下面再来说一下黄金。

如果我们回顾过去比较长的历史,就不难发现,黄金的投资回报并不出色。

比如上图显示了过去200多年美国股票,债券,黄金和美元现金的历史回报。

我们可以看到,股票的回报最好,在扣除通胀后得到每年6.6%的年回报。长期政府债券其次,扣除通胀后的真实回报为每年3.6%。而黄金给与投资者的回报,仅为每年0.7%,比现金好一些。所以长期来看,黄金给与投资者的投资回报不如股票和债券。

黄金给与投资者的回报有限,其背后有一个非常重要的原因。那就是在1920~1930年代,世界上很多国家实行金本位,因此黄金的价格被固定在每盎司20美元左右。

后来在二战结束后,国际金融秩序变成以美元为中心的布雷顿森林体系。在布雷顿森林体系中,美元和黄金以每盎司35美元的价格挂钩,而世界其他国家的货币和直接和美元进行交换和结算。理论上,世界各国政府可以用通过国际贸易活动换到的美元,向美国政府兑换黄金。

这也是美金一词的由来。但是布雷顿森林体系在1971年发生崩溃。1971年8月,当时的美国总统尼克松宣布,美元和黄金脱钩,大家无法再以每盎司35美元的价格用美元去换黄金。这一历史性的决定,标志着全世界从此进入纸币时代。即各国政府可以随心所欲的印发自己的货币,而不受黄金或者白银等贵金属供给量的限制。

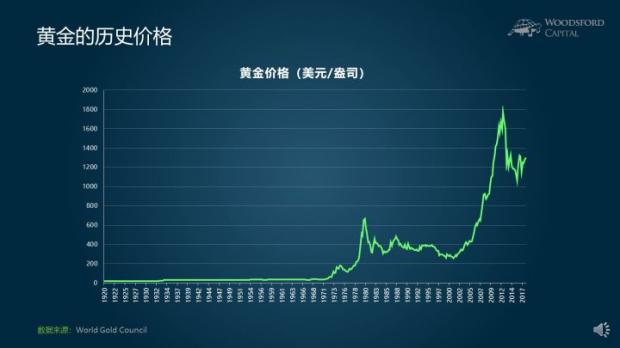

黄金的价格,在1970~1980年代经历了一波快速上涨,从每盎司35美元上涨到每盎司600多美元。这主要是因为当时的发达工业国经济深受滞胀的拖累,各国都出现了两位数以上的通胀率。

黄金在高通胀和恶性通胀时期,是非常有效的应对通胀的资产。

后来从2007年到2012年,由于爆发了金融危机,全球各国的中央银行纷纷推出各种量化宽松的货币政策,黄金再次受到追捧,其价格达到了每盎司1800美元的高度。接下来的几年,黄金价格开始回落到每盎司1200美元左右的价位。

黄金价格受到支撑的关键原因之一,就是很多人对于各国央行通过增发货币来应对金融危机的做法不太放心,担心在未来会发生政府无法控制的通货膨胀危机。

如果我们把时间轴缩短,专注于研究在1971年美元和黄金脱钩以后的投资表现,就会发现黄金的投资回报要比前200年的平均回报好很多。

比如从1971到2017年的40多年间,黄金的投资回报为每年7.67%左右,而同期美国股票的投资回报为每年9.25%左右。黄金的投资回报虽然还是不及股票,但是两者的差别也没有那么明显。

除了上面提到的股票、房地产、防通胀债券和黄金以外,还有一个非常重要的投资策略,即全球多元分散,也是投资者应对通胀的有效武器。

这主要是因为,在布雷顿森林瓦解之后,全球政府进入了纸币时代。任何一个国家发生通胀(特别是恶性通胀)的最可能原因,就是政府超发货币。像越南,印尼,泰国,委内瑞拉,津巴布韦等发生过高通胀的国家,背后都有政府滥发货币的原因。

但是,全世界所有国家同时发生高通胀(或者恶性通胀)的概率是非常低的。如果真的发生这种情况,更可能的原因并非来自于每一个政府都超发货币,而是其他供给端的原因(比如石油危机,世界大战等)。所以从投资者的角度来讲,在全球范围进行多资产的多元分散,就能有效对冲本国政府超发货币而引发通胀(同时导致本国货币大幅度贬值)的风险,更好的保护自己的财富和购买力。

希望对大家有所帮助。

【伍治坚证据主义之小乌龟资产配置网络公开课开播啦!该课程适合想要完整学习金融投资知识的大学生和刚工作两三年的年轻读者,以及想要自己动手DIY资产配置的投资者。】

伍治坚是《小乌龟投资智慧1:如何在投资中以弱胜强》和《小乌龟投资智慧2:投资丛林生存法则》的作者。该书在当当/京东/淘宝/亚马逊有售。

参考资料:

伍治坚:小乌龟资产配置网络公开课

伍治坚:《小乌龟投资智慧:如何在投资中以弱胜强》

伍治坚:《小乌龟投资智慧2:投资丛林生存法则》

伍治坚:通货膨胀是如何侵蚀你的购买力的?

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}