技术分析,在中国非常流行,有一大批追随者。比如如果我们去看当当投资理财类书籍畅销榜,在前100本卖的最好的投资理财书中,有不少技术分析类书籍:蜡烛图、K线图、艾略特波浪、技术分析大全、震荡指标MACD,等等。可见这样的投资分析方法,在广大读者和股民中有很大的市场。

问题在于:这些林林总总的技术分析,到底有没有用?到底能否为我们投资者带来更好的投资回报?今天这篇文章,我们就来好好研究一下这个问题。

在回答这个问题之前,我们首先需要定义一下,到底什么是技术分析。在本文的分析框架中,技术分析,指的是根据一支股票,或者一个指数过去的历史信息(包括价格、交易量、开仓量等),来预测其未来的价格走势。

最早的比较有影响力的技术分析,可以追溯到1800年代的”道氏理论“。这种分析方法由查尔斯·道首创,因此以他的名字命名。道氏理论将股市不同的时期分为:呆滞期,回升期,活跃期和回落期,并提倡投资者基于不同的时期进行不同的买卖操作。道氏理论虽然影响很广,但是它到底对于选股择时有没有用,则充满争议,没有定论。

在道氏理论之后,各种技术分析方法层出不穷,在接下来的文章里,我会做更多详细的分析。

在本人主讲的《小乌龟资产配置》网络公开课的第二章:金融投资理论及应用中,我曾经专门用了几个小节来介绍和解释有效市场假说。

有效市场假说的提出者,诺贝尔经济学奖得主尤金·法码教授,将所有的市场分为三大类:弱有效市场,半强有效市场,和强有效市场。

即使是有效程度最低的弱有效市场,由于证券的价格已经反映了所有的历史信息(包括历史价格),因此技术分析是不管用的。更别说在半强有效市场,和强有效市场中,技术分析,就更没有用武之地了。

我知道,有些读者可能对有效市场假说充满怀疑。在他们看来,这只是一种理论而已,在现实中未必得到支持。因此,接下来,就让我们来看看这方面的实证证据。

首先,对于那些非金融交易背景出身的读者们,让我先来给你们简单介绍一下技术分析的种类和区别。

大致来讲,我们可以把技术分析的方法归为以下几个类别:

(1)波段周期

最典型的波段周期理论,包括道氏理论和艾略特波。这种分析方法,基于过去的历史价格,将不同时期的市场归入不同的阶段,并以此来预测市场将来的走向。

(2)价格图形分析

在国外的一些基金公司/券商中,有一个专门的工种叫做”图形分析师“(Chartist)。他们的工作,就是解读证券市场的历史价格图,并找出其规律。一些比较典型的图形规律有:双顶,双底,头肩顶,上吊线等等。

(3)趋势跟踪

最典型的趋势跟踪工具,就是移动平均线(Moving Average)。比如有很多人会看250天移动平均线。如果价格超过该平均线,就显示股市开始进入上涨通道。反之,则预示股市可能开始进入下降通道。

(4)价格指标

顾名思义,价格指标,就是指基于过去历史价格计算出来的一些不同的指标。比较常见的有RSI, MACD, 动量(Momentum)等。

(5)交易量指标

交易量指标,主要是基于证券过去的交易量计算得出的指标,比较典型的有AD指标。

(6)波动率指标

VIX是用的比较多的波动率指标之一,主要衡量股票在过去某一段时间内的价格波动率。

值得一提的是,技术分析方法林林总总,其指标多达成千上百。因此不同的人可能有自己更喜欢的分类方法。本文列举的这些技术分析大类,主要是为了帮助投资者对技术分析有一个大致的概念,了解到这些指标都是怎么来的,之间主要的区别在哪里。

接下来,我们再来讲讲这些技术分析指标,到底哪些有用,哪些没用,哪些对投资者的帮助更大一些。

值得一提的是,一个可靠的技术分析方法,应该符合稳定,可复制,透明,可执行,以及在样本外还管用的标准。很多时候,特别是一些”民间巴菲特“,举出自己在XX年中用某种技术分析赚到XX回报的例子,来证明某种技术分析方法的优点。殊不知,举这样的例子,本身就体现了这些”民间巴菲特“职业素养方面的不足,在接下来的文章中,我会进一步展开分析。

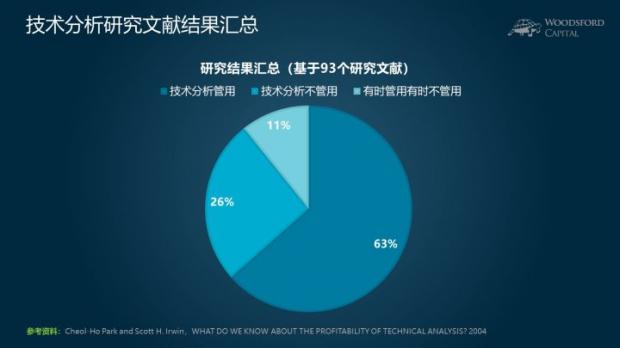

在这里,我主要援引2004年的一篇学术论文(Park and Irwin, 2004)。在这篇论文中,作者总结统计了1960~2004年间,共93篇关于各种技术分析指标的测试研究,并将这些研究的结果汇总起来。基于这些研究都比较专业,并且有一定的样本量,因此其汇总的结果应该具有一定的代表性,值得我在这里和大家分享一下。

如图所示,在93个关于技术分析的测试研究中,大约有63%的研究(59篇)显示,技术分析管用。大约有26%的研究显示,技术分析不管用。剩下的11%,其研究结果好坏参半,显示技术分析有时候管用,有时候不管用。

值得一提的是,当我们在回测某一项技术分析方法是否管用时,如果研究方法不严谨,那么很可能会犯一些比较常见的研究错误。这些错误包括:数据窥探(data snooping),没有考虑交易成本,没有进行样本外测试(Out of sample test),事后偏见等。

如果我们把上面提到的那些可能扭曲研究结果的错误都考虑进去,那么最后真正符合更高的研究标准,不受这些偏差影响的研究,一共只有11篇。这也说明,要想真正严谨的做一项研究,找出某个研究问题的答案,确实并不是一件简单的事,需要投入很多精力和专业知识。

由于采用的标准更加严格,因此这11篇研究的结果,值得我们更进一步仔细分析。

下面,让我来和大家分享几篇比较有代表性的研究结果。

如上图所示,在针对美国股市的研究中,不管是基于哪个样本时间(1920年代~2000年代),技术分析的测试结果都令人失望,无法产生正的超额收益。

这个研究结果显示,相对来说,美国股市是比较有效的市场,符合有效市场假说的预测,即技术分析在美国股市中不管用。

在期货市场和外汇市场中,测试的结果则有所不同。比如有一项研究显示,技术分析在小麦期货市场中能够取得超额回报,但是在玉米、大豆等期货市场中无法获得超额回报。在外汇市场,结果也比较类似。在某些外汇品种中,技术分析可以带来超额回报。但并不是每一个货币品种都能通过技术分析获利。

总结

技术分析,被很多投资者,特别是业余个人投资者追捧。这篇文章,主要从证据主义角度研究了技术分析在投资实践中到底是否管用的特点。在这方面的研究的总结归纳显示,美国股市相对来说有效程度比较高,因此技术分析用处不大。但是期货和外汇市场,在某些时候/某种品种中可能可以通过技术分析获得超额回报。

投资者在使用任何技术分析帮助自己做投资决策前,应该充分学习,把这些方法的逻辑,以及成功率研究透了,再决定自己是否应该使用它们,以及如何使用。

希望对大家有所帮助。

【伍治坚证据主义之小乌龟资产配置网络公开课开播啦!该课程适合想要完整学习金融投资知识的大学生和刚工作两三年的年轻读者,以及想要自己动手DIY资产配置的70/80后。】

伍治坚是《小乌龟投资智慧1:如何在投资中以弱胜强》和《小乌龟投资智慧2:投资丛林生存法则》的作者。该书在当当/京东/淘宝/亚马逊有售。

参考资料:

伍治坚:小乌龟资产配置网络公开课

伍治坚:《小乌龟投资智慧:如何在投资中以弱胜强》

伍治坚:《小乌龟投资智慧2:投资丛林生存法则》

Cheol-Ho Park and Scott H. Irwin,WHAT DO WE KNOW ABOUT THE PROFITABILITY OF TECHNICAL ANALYSIS? 2004

John Murphy, Technical Analysis of the Financial Markets, 1986

莫海涛(路易斯安那州立大学):如何预测公募基金的投资回报?

伍治坚:常见的统计分析错误

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}