这篇文章,帮助大家分析一下这个基金:施罗德亚洲高息股债基金

先给大家介绍一下这支基金的基本情况。该基金的全名叫做:施罗德亚洲高息股债基金(人民币对冲M类别)。基金管理人:施罗德投资管理(香港)有限公司。受托人为汇丰机构信托服务(亚洲)有限公司。

基金类型:股债混合。就是说,该基金投资的主要资产类型包括股票和债券,类似于国内公募基金中的混合型基金。该M类别基金的计价货币为人民币。

【在下文中,我会向大家解释一下,为什么会有人民币对冲类别?M类别和海外的施罗德亚洲高息股债美元基金有何不同?】

该基金的投资范围,是亚洲的股票和债券。投资目标:中长期的收益及资本增值。

这是一个只能做多(long only)的基金,其比较基准是:

50%的MSCI AC Asia Pacific ex Japan Index

50%的JP Morgan Asia Credit Index

截至2018年1月底,该基金的规模为50.7亿美元。购买该基金的申购费为1.5%(最高可能达到5%),每年的费率为1.56%(包括1.25%的管理费)。

下面,让我先来和大家稍微解释一下该基金的比较基准。

在本人主讲的《小乌龟资产配置网络公开课》的第二章,金融投资理论及应用中,我专门介绍过阿尔法和贝塔的概念。这其中的阿尔法,就和我们这里说的比较基准有关。

广大基民,面临的一个最具有挑战性的问题就是:如何判断基金经理的业绩是好,还是不好?

比方说,如果有一位基金经理,他管理的基金在过去一年的回报为20%。大部分人可能都会觉得,这位基金经理好厉害!业绩回报真好!但事实上,如果该基金的比较基准,在同期上涨了25%,那么这位基金经理就是不合格的。用金融术语来讲,这位基金经理不产生阿尔法。因此他管理的基金,不值得我们购买。

所以对于任何基金经理来讲,他管理的基金的比较基准,是非常重要的。比较基准,就像一把尺子,可以告诉我们基金经理的投资策略和目标,并且帮助我们更好的理解这位基金经理的表现是好,还是不好。

下面,我就来和大家具体分析一下施罗德亚洲高息股债基金的比较基准。该基准由两个指数组成,分别是:MSCI AC Asia Pacific ex Japan Index,和JP Morgan Asia Credit Index。

(1)MSCI AC Asia Pacific ex Japan Index

该指数是一个股票指数。其指数成员涵盖的范围包括亚太地区13个国家(4个发达市场,9个新兴市场)的722只股票。这些股票主要以大市值和中市值(Large and Mid Cap)为主,大约覆盖了这些市场中所有流通股票的85%的市值。

该指数包含的最大的股票市场包括:中国、澳大利亚、韩国、中国台湾和中国香港。最大的行业包括:信息科技(26%),金融(26%)和非必要消费行业(7.8%)。权重最大的股票包括:腾讯(5.18%),三星(3.89%),阿里巴巴(3.68%),台积电(3.62%)和友邦(1.78%)。

【注:以上信息基于2018年3月的MSCI AC Asia Pacific ex Japan Index信息。】

(2)JP Morgan Asia Credit Index

该指数是一个固定收益指数。指数成员覆盖的范围包括亚太地区15个市场。其中权重最大的市场包括:中国,韩国,中国香港,印尼和印度。该指数包括的固定收益类证券有:政府债券、准政府债券和公司债券。最小的债券面值为1.5亿美元。债券评级方面,大约77%为投资级别,23%为非投资级别。

既然施罗德亚洲高息股债基金以上面两个指数作为基准,就说明该基金的投资策略,主要是在亚太地区选股和选债,并谋求获得比这两个指数的加权(各一半)平均回报更好的投资回报。

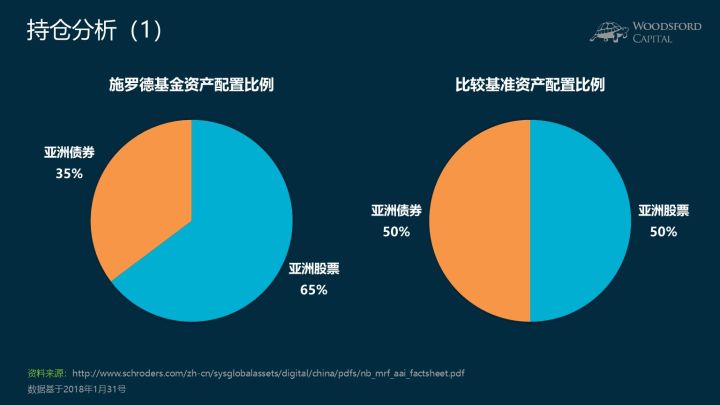

下面,我们来对施罗德亚洲高息股债基金的持仓做一下分析。

根据该基金2018年1月31号的材料显示,其资产配置比例大约为65%的股票和35%的债券。由于其基准指数为50%的股票和50%的债券,因此这显示该基金的基金经理在2018年1月比较看好股票,看空债券。

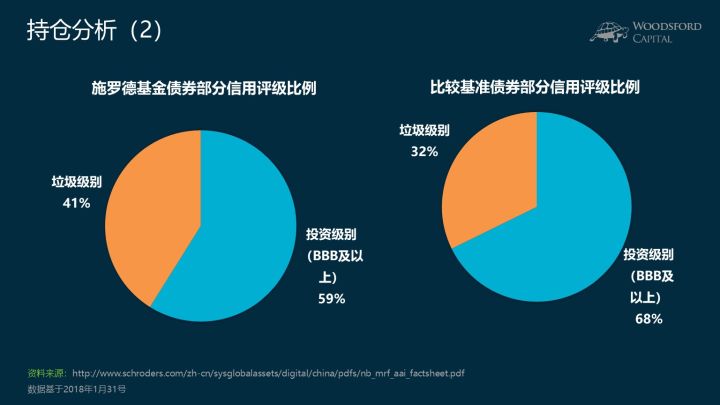

该基金的债券部分的持仓中,大约有59%的投资级别。相比较于其债券部分的基准(68%为投资级别),该基金在固定收益部分承担了更高的风险,购买了更多的垃圾债券。

下面,我们来具体看一下该基金的回报表现。

基于该基金的基准指数,我们找到了追踪这两个指数的ETF,分别为:

3010:追踪MSCI AC Asia Pacific ex Japan Index

AJAC:追踪JP Morgan Asia Credit Index

因此,对于广大投资者来说,一个有趣的问题是:我们能不能用这两个ETF来代替这支施罗德亚洲高息股债基金?如果我们用ETF来代替这支基金,效果如何,是更好还是更差?

首先,让我们对比一下两种投资选项的费用。

从上图中可以看出,购买ETF所支付的费用,要远远低于购买施罗德亚洲高息股债基金。购买基金的话,需要支付1.5%~5%左右的申购费,而购买ETF则不需要支付任何申购费。施罗德基金每年的总费率,为1.56%,而ETF的费率仅为0.29%,还不到施罗德基金的1/3。

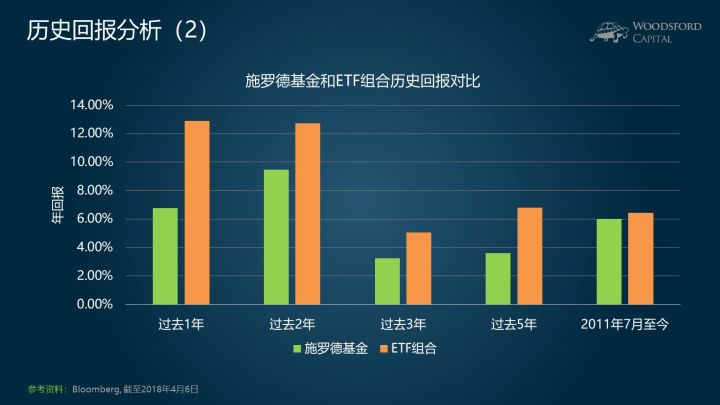

说完了费用,下面我们再来对比一下投资回报。

上图对比了施罗德亚洲高息股债基金和ETF组合(50%3010+50%AJAC)的历史回报(截至2018.4.6)。我们可以看到,无论是过去1年,2年,3年,5年,还是从基金成立日算起,该基金的投资回报,都不及ETF组合。

【注意:这里还没有算上施罗德亚洲高息股债基金的申购费。如果我们把申购费算上,施罗德基金投资者的回报更差。】

比如如果我们回顾过去3年,施罗德基金的投资回报为每年3.23%左右,而同期ETF组合的投资回报为每年5.06%左右。如果我们回顾过去5年,施罗德基金的投资回报为每年3.59%左右,而ETF组合的投资回报为每年6.79%左右。就是说不管我们怎么比,施罗德基金投资回报都完败给ETF组合。

费用又高,投资回报又不好,想必施罗德亚洲高息股债基金的投资者们一定很失望。

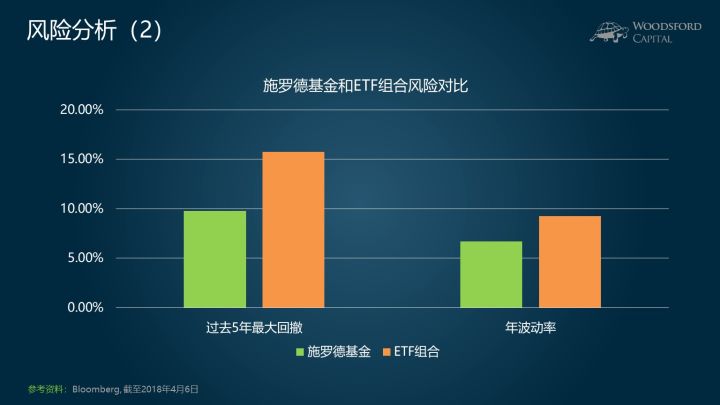

唯一可能可以让投资者聊以自慰的,是该基金的回撤和波动率。

如上图所示,施罗德基金在过去5年的最大回撤,在10%左右,而同期ETF的最大回撤,在15%左右。从年波动率来看,施罗德基金的价格波动,也要比ETF组合小一些。当然,波动率低的代价也很明显,那就是回报更差。

下面,再来为大家分析一下该基金M类别人民币对冲这个特别的选项。M类别人民币对冲,专门针对中国的基民,是为人民币投资者量身定做的一个基金类别。该类别从2015年12月开始发行。

为什么会推出一个人民币对冲M类别呢?主要的考量是:中国投资者一般都以人民币作为基准货币。他们更关心人民币收益,而非美元收益。

一个美元/港币基金(该基金有不同的货币类别),如何给予中国投资者人民币回报?这就需要基金经理在外汇市场上做对冲操作。简单来讲,基金经理需要定期买入人民币/美元的远期合约(比如6个月远期)。这样,该基金的美元回报,会通过远期货币合约锁定到人民币回报。投资者就不需要承担这期间的人民币/美元外汇风险。

值得指出的是,作为人民币投资者,需要担心的风险,应该是人民币兑美元升值,而不是人民币兑美元贬值。我们可以这么考虑:如果我购买了一个境外的美元基金,拿到美元回报。那么期间如果人民币贬值的话,对我来说就是好事,因为美元可以换成的人民币就更多了。因此当我们投资一个对冲外汇的基金时,需要明白这一点:如果在投资期间,人民币升值了,那么这个货币对冲就值了。但是如果期间人民币贬值了,那么对于我们来说,还不如不要对冲外汇敞口。

这里需要强调的一点是:对冲外汇风险,是一把双刃剑。它并不能保证为我们带来更好的投资回报。同时,对冲外汇是需要成本的(就像任何金融投资操作,外汇操作也需要支付费用)。只有当收益显著高于成本时,对冲外汇才是值得考虑的选项。

下面我们来看一下,这支基金的外汇对冲效果如何。

从这支基金M类别发行日(2015.12)算起,人民币类别的表现还是不错的。如上图所示,人民币类别的基金(上图黄线),比同期美元类别的基金(上图绿线)回报更好。

这背后主要的原因,在于在2016~2017年间,市场对于人民币有比较大的贬值预期。

如上图所示,黄线代表美元兑人民币的即期汇率,而绿线则代表美元兑人民币的远期汇率(6个月)。我们可以看到,在2016~2017年间,远期汇率明显高于即期汇率。就是说,市场预期在可预见的未来(6个月后),人民币兑美元会贬值。

但事实上,外汇市场的预期并不准确。比如从2016年上半年开始,一直到2018年年初,人民币进入了升值过程。美元兑人民币的汇率,一路从6.9左右下跌到6.3左右。人民币不光没有贬值,还升值了。

在上文中笔者提到过:如果在外汇对冲期间人民币升值,那么对冲就能获利。反之,对冲则会造成损失。

因此在2016~2017年间,如果做外汇对冲交易(卖出美元,买入人民币),基金会有正的外汇对冲收入。这也就解释了,为什么同期人民币对冲M类别的表现会优于美元类别的相同基金。

值得指出的是,这种”超额收益“,主要来自于外汇市场上的货币波动,和基金本身的表现无关。如果人民币确实如外汇市场预期发生贬值,或者外汇市场预期升值,而人民币实际上发生贬值,那么外汇对冲操作都会给基金带来损失。在这种情况下,人民币对冲M类别的基金表现,会不如其美元类别。

从基金投资者的角度来讲,如果我们选购一支海外基金,其目的就是为了多元分散,获得人民币以外的外币收入。因为如果我们真的想追求人民币投资回报,在国内有大把的选项,犯不着特地去买一支海外基金。

同时,我们真正想要购买的,是基金经理的投资能力,即他/她选股和选债券的能力,而非交易外汇的能力。每一个基金经理,都有其能力边界。一个选股专家,不太可能同时也是一个外汇专家,反之亦然。如果我们想要通过外汇市场获得超额投资回报,那么我们就应该去购买一个比较靠谱的外汇基金,而不是像本文分析的一个选股/选债基金。由于运气好而获得的投资回报,很有诱惑力,让人难以拒绝,但是我们应该清醒的认识到这种回报不可持续的特点。

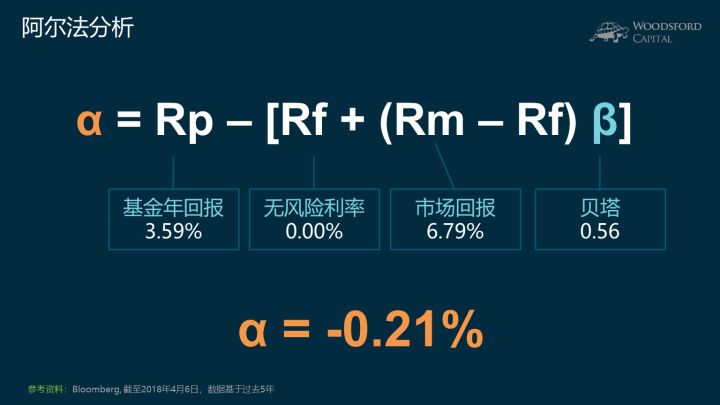

最后,我们来计算一下该基金的基金经理能够创造的超额回报(阿尔法)。

从上面的计算中,我们可以得知:该基金的回报明显落后于基准(差距为每年3%左右)。但是由于该基金的风控做的比较严格,基金的贝塔值很低(0.56)。两相综合,我们可以计算得出基金的阿尔法为负0.21。

一个基金经理如果不能创造出正的阿尔法(超额回报),那么投资者就没有从中得到他应得的投资价值,还不如购买低成本的指数基金。

基于上面的分析,我们可以看到,施罗德高息股债基金的费用、回报和风险调整后回报都不如ETF组合,仅在风险控制方面好过ETF。因此综合来看,投资者购买ETF组合,能够获得更高的投资价值。

总结

本文主要从投资范围,风险,费用,回报和外汇对冲等方面帮助读者分析了施罗德亚洲高息股债基金。同时,笔者也和大家分享了比该基金更便宜,回报更好的ETF选项,供大家参考。在小乌龟学基金系列网课中,我们会定期发布关于海外基金的详细分析,欢迎大家关注。

希望对大家有所帮助。

【伍治坚证据主义之《小乌龟学基金》网络公开课开播啦!该课程适合对购买海外基金感兴趣的广大基民。每个星期,我们会基于学员的提问,或者挑选一支基金为大家做深度分析。】

伍治坚是《小乌龟投资智慧1:如何在投资中以弱胜强》和《小乌龟投资智慧2:投资丛林生存法则》的作者。

参考资料:

伍治坚:小乌龟资产配置网络公开课

伍治坚:小乌龟学基金网络公开课

伍治坚:《小乌龟投资智慧:如何在投资中以弱胜强》

伍治坚:《小乌龟投资智慧2:投资丛林生存法则》

施罗德亚洲高息股债基金: 中国内地产品资料概要 , 二零一八年四月版

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}