在我和众多读者进行互动的时候,收到的频率最高的几个问题就是:伍老师怎么看接下来的股市?美股已经涨了这么多年了,接下来买股票的回报还会好么?在接下来的10年中,我应该是多买些股票,还是多买些债券?因此今天这篇文章,就来和大家讨论一下这几个问题。

首先想要告诉大家的是:美股什么时候登顶,我不知道。在笔者的专栏”伍治坚证据主义“中,我曾经列举了大量证据来证明:未来无法预测,投资者不要去浪费时间做择时预测。

但是基于大量的历史证据和金融研究,我们能够知道的是:长期耐心的持有股票,能够获得更好的投资回报。为了分散投资风险,投资者应该时刻注意多元分散。投资者能够控制的对投资回报影响最大的因素,就是投资成本。因此投资者应该秉承“控制成本、有效系统、长期坚持”的投资原则,帮助自己获得更好的投资回报。

很多读者,对这套投资逻辑还是十分认可的。但是他们忍不住想知道:到底未来的投资回报可能是多少?股票和债券相比,投资回报会更高还是更低?因此在这篇文章中,我就来和大家分享一些思考这个问题的视角。需要指出的是,这里只是帮助大家提供几个有趣的视角而已。此文的目的,并不是预测未来。

首先,让我们来看债券。未来十年,我们投资美国政府债券能够获得的投资回报是多少?

这个问题,其实很容易回答。投资美国的政府债券,其到期收益率,就是我们能够拿到手的投资回报(名义回报)。

比如上图所示,基于2018年5月,美国10年期国债的到期收益率为3%左右。这就意味着,我们如果现在购买一个10年期的美国国债,一直持有到期(10年),那么在这10年中,我们能够获得的投资回报,就是每年3%左右。

当然,这是在扣除通胀之前的名义回报率。投资者的真实回报,需要扣除同期的通货膨胀。假设未来10年的通货膨胀率为每年2%,那么投资者能够获得的真实回报,就在每年1%左右。

相对来说,债券的回报,是很容易预测的。那么问题来了,股票的回报是多少呢?未来10年的股票回报,是比每年3%高,还是低?

对于这个问题,每个人都有不同的见解,其分析方法也各不相同。比如有些人会基于目前的股市估值,并将之和股市的历史估值进行对比,得出自己对于未来股市的看法。有些人会根据股息贴现模型(DDM)来计算股市的”合理价位“,并将之和股市目前的价位做对比,来预测未来的涨跌。这些方法,都有一定逻辑,但也未必百分百一定凑效(如果一定凑效的话,大家都能轻松预测股市涨跌了)。

在这里,我和大家分享另一个分析这个问题的有趣视角:通过全球股票市场的市值,来估测接下来的股市回报。

股票市场市值对于GDP的比例,也被称为”巴菲特指数“。这主要是因为巴菲特曾经在2001年指出,股票市场市值对于GDP的比值,可能是最能体现股市估值的有效指标之一。

换句话说,巴菲特的意思是,如果一国的股市市值对GDP的比值很高,那么投资者可能就需要小心了,因为股市估值趋高,可能存在泡沫。反之,如果一国股市的市值对于GDP的比值很低,那么这就可能是一个入场捞底的好机会。

当然,巴菲特的这番话,主要针对美国市场。但是我们不妨把这个概念扩展一下到世界股票市场,看看该比值和股市未来的投资回报有没有相关性。

上图中的绿线,显示的是世界股票市场的市值/世界GDP的比率。我们可以看到,在过去30年大致介于0.25和0.7之间。这个比率,曾经有两次达到过高点:

1)2000年,美国互联网泡沫破裂前夕。

当时的全球股市市值,对全球GDP的比值,达到了0.65左右的新高。接下来10年(2000~2010年)的全球股市回报非常糟糕,还不到每年1%(就是说10年中股市几乎没有上涨)。

2)2007年,全球金融危机前夕。

当时的全球股市市值,对全球GDP的比值,达到了0.7左右,超过了2000年的水平。在那之后的10年中,全球股市的回报再次差强人意,大约为每年3%左右。

如果对比过去全球股市市值/GDP的比值,以及接下来10年的全球股市年回报,我们可以看到一个大致的规律:那就是股市/GDP的比值越高,接下来10年的股市回报越差。反之亦然。

为什么会有这样的规律呢?背后的逻辑,主要还是基于股市的估值。简而言之,如果股市现在贵了,那么接下来的回报(10年),就不会太高。如果股市现在很便宜,那么接下来的回报,则可能非常好。

举例来说,在2003年的时候,全球股市/GDP的比率在0.35左右,是属于比较低的位置。从2003~2013年的全球股市回报,大约为每年9.36%左右,非常不错。

如果我们从2009年算起,因为金融风暴的影响,全球股市再次被抛入低谷。那么接下来的10年,股票的回报也会很不错。目前还没有到2019年,真的到了那时候计算股市回报的话,应该不会差到哪里去。

上面的分析告诉我们这几个道理:

1)股市在未来的回报,和当前的估值有很大关系。这也是格雷厄姆和巴菲特倡导的价值投资中最关键的精髓之一:买入价决定投资回报。

2)获得远超于市场平均回报水平的超额回报的关键之一,是“逆向思维”,就是巴菲特所说的:在别人贪婪的时候谨慎,在别人胆小的时候贪婪。当然,“逆向思维”说起来是很容易的,但真的要做起来则非常困难。想象一下在2009年,当大家都在被金融危机吓的风声鹤唳时,特立独行的大胆买入,这可不是常人能够做得到的。

但是需要指出的是,上述分析也有其弱点。

比方说,全球股市对于GDP的比值,并不一定总是遵循”均值回归“的规律。

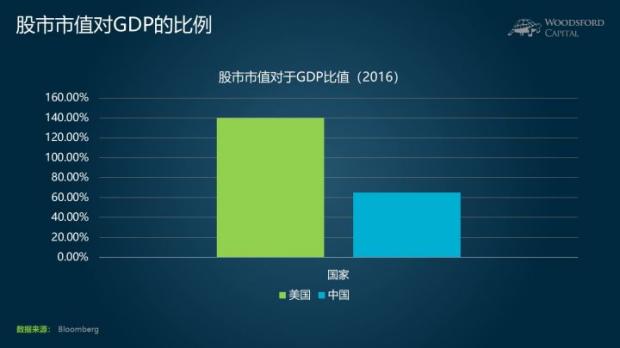

比如基于2016年的GDP计算的话,美国股市市值/GDP的比值大概在140%左右,而中国股市市值/GDP的比值大约在65%左右。

但是,这并不意味着中国股市/GDP的比值永远会在65%左右上下波动。一个更可能的情况,是中国股市的发展越来越成熟,其市值/GDP的比值越来越大,更加趋近于美国的比例。在这种情况下,如果硬套股市市值/GDP比值去为股票估值,可能就会犯”刻舟求剑“的错误。当然,对于大多数发达国家来说(美/徳/英/日/法等),由于他们的股市和经济相对成熟,因此该比值的参考意义就更有效一些。

目前,全球股市市值对全球GDP(基于2016年的全球GDP)的比值,大约为0.6左右。历史上0.6的股市市值/GDP的比值,对应的接下来10年的投资回报,大约在3%~4%左右。当然,这并不意味着全球股票接下来的回报一定是3%~4%,但是可以给我们一个大致的参考:即要想看到股市继续回报每年7%,甚至每年10%,应该是不太可能了。

再次强调一下,本文的目的,不是去预测股市的回报,因此上述分析,只是为大家提供一个思考的视角。

同时值得指出的是,股市的长期回报,和它每一年的回报是两个完全不同的概念。比方说,标普500指数在2017年的回报为21%左右,远远高于历史平均,也远高于我们估测的未来长期回报。因此对于股市回报的长期的估测,是无法帮助我们去择时或进行短期投机操作的。

一个值得我们思考的问题是:假设未来10年美债的回报为3%,全球股票的回报为3%~4%,那么我们应该如何进行配置?是多买股票,还是多买债券,抑或是两者平衡?这就是另一个比较复杂的问题了,除了对于市场的预判之外,还需要考虑投资者的个人情况,风险偏好,投资周期等各种因素。针对这个问题,我会专门另外写一篇专题文章,希望可以帮到有这方面疑问的读者朋友们。

希望对大家有所帮助。

想要获取更多投资知识和信息的朋友们,可以关注以下渠道:

一、网络公开课

(1)小乌龟资产配置:该课程适合想要完整学习金融投资知识的大学生和刚工作两三年的年轻读者,以及想要自己动手DIY资产配置的投资者。

(2)小乌龟学基金:适合对购买海外基金感兴趣的广大基民。每个星期,我们会挑选一支基金为大家做深度分析。

二、投资书籍

(1)《小乌龟投资智慧1:如何在投资中以弱胜强》

(2)《小乌龟投资智慧2:投资丛林生存法则》

参考资料:

伍治坚:美股的估值高么?

伍治坚:小乌龟学投资系列8:通货膨胀是如何侵蚀你的购买力的?

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}