今天这篇文章,我们来讲讲这个问题:那些在美国比较流行的投资规律和方法,在中国是否适用?

这主要是因为,那些影响力比较大的投资哲学或者方法,基本上都是西方的舶来品。比如格莱厄姆和巴菲特推崇的价值投资哲学,约翰·博格尔和伯顿·麦基尔推崇的被动型指数投资方法等。因此广大中国的读者,自然有下面的疑问:在美国行得通的那些投资哲学和方法,放到中国来还行得通么?

接下来,我会以下面几个比较受大家关注的投资意见为例,来论述美国和中国的不同,以及它们是否在中国也适用。

1)价值投资哲学是否在中国也适用?

2)中国的公募基金是否同样无法战胜市场,因此购买指数基金是更好的选择?

3)中国的股民和基民,是否和美国一样很“韭菜”?

4)中国的股票是否像美国一样,回报远比其他资产更好?

先来说第一个问题:价值投资在中国是否管用?

在这里,我们对于价值投资的定义是:在市场价格低于内在价值时买入,在市场价格高于内在价值时卖出。如果读者对于这个基本概念不太熟悉,可以参考笔者的历史文章《价值投资:究竟是什么?是否管用?为什么会管用?》。

由于本杰明·格雷厄姆的投资成功,以及其学生沃伦·巴菲特大范围的推广,价值投资方法在全球范围都有大量的“粉丝”。每年在奥马哈举办的伯克希尔哈撒韦公司股东年会,就是全世界价值投资者的一场年度盛会。大家会从世界各地都专程跑去奥马哈,为的就是聆听巴菲特和查理·芒格本尊对于他们的教诲。

从美国金融历史来看,价值投资被长时间证明是一种有效的投资方法。除了巴菲特本人是最好的成功例证之一外,有不少研究都指出,价值因子能够为投资者带来超额回报。

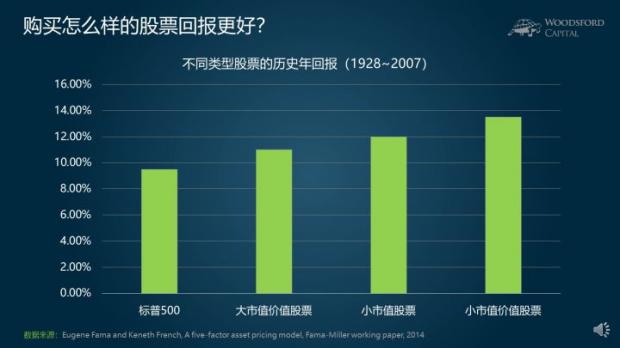

比如尤金·法码和肯·弗兰奇的研究显示,购买大市值价值股票,在过去70年(1928~2007)能够为投资者带来每年1.5%左右的额外投资回报。如果购买小市值价值股票,相对于标普500,投资者能够获得平均每年约4%的超额回报。

购买便宜(市净率比较高)的股票,投资者在未来的(长期平均)投资回报会比较高。对于这条结论,大多数人都没有异议。但是,对于为什么这种投资方法能够获得更好的投资回报,投资圈和学术圈内却有不少争议。

解释价值因子产生超额回报的理由包括:廉价股票的投资风险更高;股市中的“傻瓜”更喜欢成长股,因此价值股被低估;投资者的注意力,经常被那些最耀眼的“明星股”(比如特斯拉)吸引,忽略了股市中不为人所知的价值股;等等。

顺着这些逻辑来看的话,价值投资在中国也应该能够为投资者带来超额的投资回报。比如在中国的A股中,接近80%的交易量都来自于散户投资者。在这么多散户投资者中,跟风,追涨,甚至顺着股票名字进行买卖操作的股民并不在少数。因此从理论上来说,如果建立一套系统化的价值投资方法,就可能利用这些股民的非理性错误来获利。

那么这样的理论,是否得到了实证支持呢?

在笔者和俄亥俄州立大学费舍尔商学院张橹教授的对话中,我们曾经谈到过这个问题。张橹教授提到,根据他的研究,价值因子并没有在中国A股市场表现出和美国市场类似的超额回报。背后可能的原因之一,是中国的一些公司领导,有追求利润最大化以外的其他社会目标,因此导致这些公司的股价变动,遵从自己内在的逻辑,未必和美国相同。

在笔者和锐联财智的创始人Jason Hsu的访谈对话中,我们也谈到过这个问题。在Jason写的学术论文, Anomalies in Chinese A-Shares中,分析了不同的价值因子(B/P, E/P, D/P, S/P等)在A股历史中的表现,基本没有发现显著的超额回报效应,和张橹的研究发现差不多。

因此,就目前来看,在美国行得通的价值投资方法,在中国未必行得通。

接下来,我们来讲第二个问题:中国的公募基金是否同样无法战胜市场,因此购买指数基金是更好的选择?

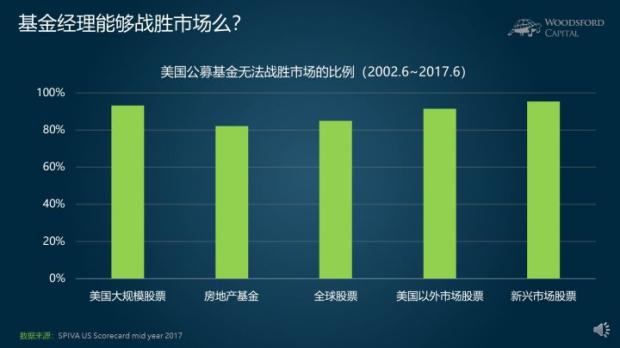

这个问题的出发点,主要在于有大量的证据表明,美国的公募基金,在扣除费用后,无法战胜市场,业绩回报让人失望。

如上图所示,在过去15年中,无论是美国股票,全球股票,还是新兴市场股票基金,绝大部分(80%~90%)都无法战胜市场。

根据约翰·博格尔所著的John Bogle on Investing记载,1970年,当时的美国大约有355只股票类基金。30年后(截至1999年),大约有186只基金被中途关闭或者合并。在剩下的169只基金中,只有9只基金战胜市场。

也就是说,投资者在1970年选择一只基金,在接下来的30年中,他/她战胜市场的概率为:9/355=2.5%。

因此对于美国的投资者来说,建立一个多元分散的投资系统,购买那些低成本的指数基金并长期持有,是更加理性的投资选择。

在中国,这个问题更加复杂一些。在笔者的历史文章《中国的基金经理能否战胜市场?》中,对这个问题有过比较详细的分析。总体上来说,不同的研究,得出的结论不尽相同。有些研究显示,在某些年份中国的基金经理能够战胜市场。另外一些研究则显示,中国的基金经理无法战胜市场。

不管在中国,还是美国,每年肯定会有基金经理战胜市场。广大基金投资者面临的问题是:

1)短期内(五年以下)恰好战胜市场的那些基金,其中有多少是基金经理运气好,有多少是基金经理有投资技能,是一个很难分清的问题。

如果没有充分的证据表明基金的业绩来自于基金经理的技能,而非运气,那么投资者在那里选基金,纯粹只是买彩票博运气而已。

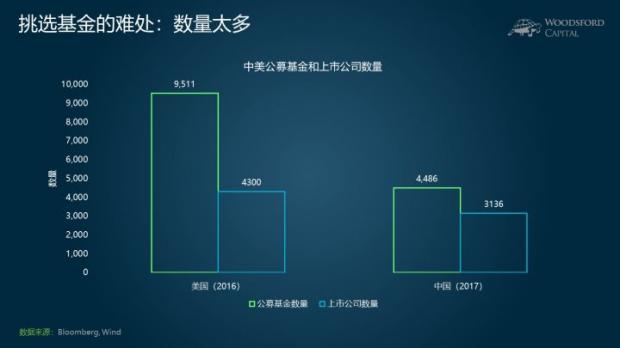

2)无论在中国,还是美国,都有数量众多的基金供投资者选择。仅以公募基金(美国叫共同基金,Mutual Fund)为例,中国有4000多个,美国有9000多个,都比股市中上市公司的数量还要多。即使有可能持续战胜市场的基金,要让投资者从这么多选项中把那个基金选出来,也是一件几乎不可能的任务。

投资者如果真的想玩挑选主动型基金的游戏,那么他就应该从多方收集各种信息和数据,用比较科学的统计方法,辅之以严格的尽职调查,来提高自己挑选基金的正确率,降低自己被忽悠的可能性。

下面,我们再来讲讲第三个问题,即中国的股民和基民,是否和美国一样很“韭菜”?

美国的股票散户很“韭菜”,受到大量的实证数据支持。

举例来说,研究显示(如上图),美国的散户投资者,在很长一段时间内的投资回报,都不如标普500指数。而且,这些散户,交易的频率越高,越以为自己是“股神”,其投资回报也越差。

美国基民的表现,也好不到哪里去。

如图所示,不管我们回顾过去30年,20年,10年,5年或者1年,基民的投资回报,都不如标普500指数在同期的投资回报。

一个有趣的问题是,既然美国的投资者表现这么差,中国的投资者表现如何呢?由于中国的股市历史有限,因此这方面的研究相对来说比较欠缺。但我们也可以管中窥豹,通过一些蛛丝马迹来判断中国散户投资者的回报情况。

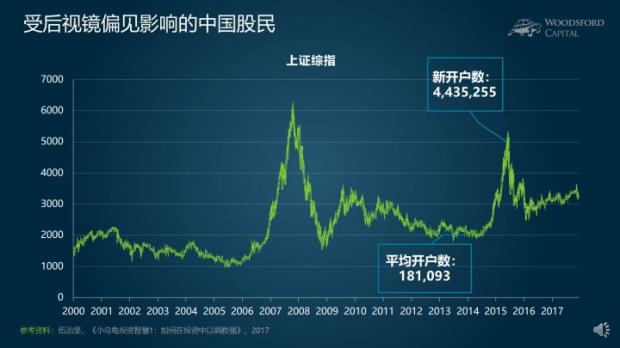

举例来说,在2015年5月份的最后一个星期,上海证券交易所和深圳证券交易所的新开户数,加起来超过了400万户。

这个数量十分惊人,因为在平时来讲(比如2014年),每个星期两家交易所的平均开户数加起来不到20万户。而在2015年5月底那个星期,开户的数量是平时的20多倍。

主要的原因,是A股在2015年上半年快速上涨,从2000多点一下子涨到5000点。很多以前从来不炒股的散户投资者,被不断上涨的股市所吸引,奔着“在股市里赚把快钱”的目标,盲目的去开户炒股。

2015年6月,A股登顶后快速下跌,从5000点又跌回3000点以下。不难想象,这些新开户的散户投资者的投资回报,大部分都让人失望。

中国的个人投资者,除了会犯美国投资者普遍易犯的那些错误(比如后视镜偏见,存在性偏差,损失厌恶等)之外,还可能受到机构的忽悠。在笔者的历史文章《基金和券商是如何联手忽悠散户割“韭菜”的?》中,对这个问题有更加详细的分析。

最后,我们来说一下第四个问题:中国是否和美国一样,股票能够获得最好的投资回报?

如果我们回顾美国(以及其他发达国家)过去的百年历史,就不难发现,股票能够给与投资者最好的投资回报。

如图所示,在过去200年中,美国股票的真实年均回报(扣除通胀后)为6.6%左右,比其他资产大类(债券,黄金等)都要好得多。

类似的情况,在其他工业化国家也都存在。

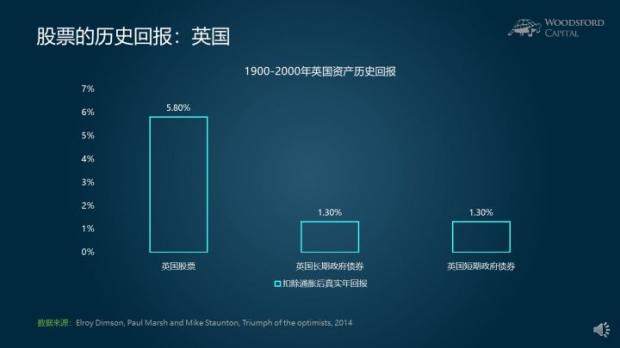

比如在过去100年,英国的股票回报,达到了每年5.8%(扣除通胀后)左右,远超同期的债券回报。

股票的回报比债券更好,有很多原因。比如股票本身就风险更高,因此有风险溢价(Risk Premium)。股票的回报是没有上限的,只要公司有盈利,有增长,其股价就可能持续增值。但是债券持有者的回报是有限的,不会超过本金加利息。股票的本质,是公司企业的部分所有权。因此股票背后体现的,是一个国家的经济活力。只要不断的有科技创新,有充满激情的创业家,有不断进步的经济增长,那么一个国家中就会不断涌现出出色的公司,其股价也会水涨船高。

所有这些原因,都支持了“股票”作为最重要的资产类型之一,被包括进投资者的资产组合之中。

但是到目前为之,股票表现更好的规律,并没有在中国得到体现。

如果我们统计从1993年到2016年的投资回报,就会发现,中国A股的真实回报是负的。也就是说,中国A股的投资回报,还不及同期的通货膨胀率。A股股票的投资回报,也不及同期的政府债券。

为什么中国的股票回报不好,和美国等国家的差别在哪里?这是另外一个比较复杂的问题,需要单独写文章分析。有兴趣的朋友,可以参考本专栏历史文章《如何在中国做资产配置?》。

总结

中国和美国,拥有世界上规模最大的两个金融市场。美国的特点,是市场历史悠久,监管经验丰富,投资工具多元,机构参与度比较高。而中国市场的特点,是历史比较短,发展非常快,投资工具比较有限,散户参与的积极性更高。

目前在世界上影响比较大的金融投资理论和哲学,主要为西方舶来品。本文从下面四个方面对比了中美市场之间的差别:

1)价值投资哲学是否在中国也适用?

结论:在美国更加适用,在中国还没有发现适用的实证支持。

2)中国的公募基金是否同样无法战胜市场,因此购买指数基金是更好的选择?

结论:美国的大部分公募基金都无法战胜市场,中国的情况更加复杂一些。投资者如果选择挑选和购买主动型基金,需要有一套有效的系统,收集足够的信息,从4000多个公募基金中选出真正优秀的基金(私募基金就更多了)。

3)中国的股民和基民,是否和美国一样很“韭菜”?

结论:有大量的证据显示,美国的个人股民和基民都很“韭菜”,投资回报非常糟糕。中国在这方面的研究比较少,但是在投资者犯的常见错误,以及市场波动时的非理性行为,中国投资者应该和美国投资者有很多相似之处。广大投资者,应该从这些错误中吸取教训,避免自己跌入那些投资之坑。

4)中国的股票,是否和美国一样,回报最好?

结论:大量的研究表明,美国(和其他西方发达国家)的股票市场,在长期的历史中回报最好,比其他资产(比如债券,黄金等)都要更好。但是这个规律,在中国还没有得到体现。

美国市场由于历史悠久,研究丰富,因此有很多智慧的结晶,也有不少深刻的教训值得我们学习。在美国行得通的投资规律,有些在中国有借鉴作用,另外一些则水土不服,不一定在中国行得通。聪明的投资者,需要取其精华,去其糟粕,挑选高质量的,更适合我国国情的经验和智慧加以学习,提高自己的投资决策质量。

希望对大家有所帮助。

想要获取更多投资知识和信息的朋友们,可以关注以下渠道:

一、网络公开课

(1)小乌龟资产配置:该课程适合想要完整学习金融投资知识的大学生和刚工作两三年的年轻读者,以及想要自己动手DIY资产配置的投资者。

(2)小乌龟学基金:适合对购买海外基金感兴趣的广大基民。每个星期,我们会挑选一支基金为大家做深度分析。

二、投资书籍

(1)《小乌龟投资智慧1:如何在投资中以弱胜强》

(2)《小乌龟投资智慧2:投资丛林生存法则》

参考资料:

伍治坚:价值投资:究竟是什么?是否管用?为什么会管用?, 2018

Jason Hsu, Vivek Viswanathan, Michael Wang, Phillip Wool, Anomalies in Chinese A-Shares, 2017

伍治坚:小乌龟资产配置网络公开课

伍治坚:《小乌龟投资智慧:如何在投资中以弱胜强》

伍治坚:《小乌龟投资智慧2:投资丛林生存法则》

伍治坚:中国的基金经理能否战胜市场?2017

John Bogle, John Bogle on investing, 2015

伍治坚:基金和券商是如何联手忽悠散户割“韭菜”的?2017

伍治坚:如何在中国做资产配置?2018

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}