在2017年的伯克希尔哈撒韦股东大会上,投资传奇巴菲特公开承认:我太笨了,没有意识到市场上正在发生的事情。巴菲特指的,是他错过了亚马逊(Amazon)公司的股票。

作为全世界价值投资的“教主”,巴菲特选择“忽视”亚马逊,,有其自己的理由。价值投资的核心,是购买那些市场价格低于价值的“便宜货”。为了保证留有一定自己可能犯错的“安全边际(Margin of Safety)”,价值投资者不会去追逐那些受到万千关注的“大明星”。价值投资者,找的是那些被市场忽略的,很多人都没有听说过名字的,隐藏在大众视线之外的“宝石”。因此,像亚马逊这样的热门成长股,一个真正的价值投资者,是不会碰的。

但问题在于,如果不购买这些热门的科技股,那么价值投资者的投资回报,要远低于市场平均回报。

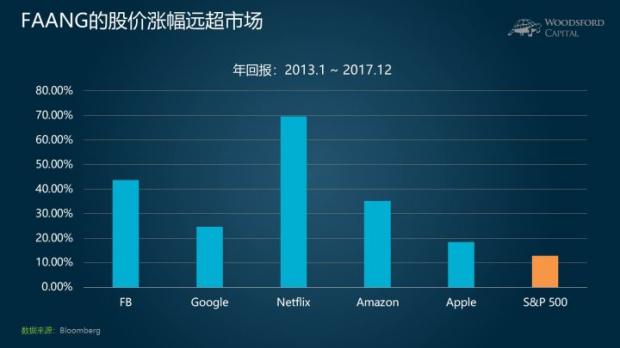

举例来说,FAANG(Facebook, Apple, Amazon, Netflix,和Google)这五只股票价格,在过去5年(2013~2017)的年平均涨幅,介于18%~69%之间,五只股票的平均涨幅为每年38%左右。同期的标普500指数涨幅为每年12.8%左右。

在这种情况下,我们不难想象价值投资者的窘境。一方面,基于价值投资的哲学,他们不能去购买FAANG这样的股票。而另一方面,市场的回报是价值股票和成长股票之间的一个平均数。如果成长股票表现特别好,那么显然的,价值股票就是一个“输家”,表现肯定不及市场。

根据DFA的统计数据显示,在2007~2017年这十年间,价值股票和成长股票的年均回报差为2.3%。十年下来,价值投资者的累计回报,比成长股票投资者的回报差了23%左右。

通过对比价值ETF(IWD,罗素1000价值ETF)和市场指数(IVV,标普500指数ETF)的历史回报,可以让我们对这个问题有更为清晰的认识。

截至2018年5月底,过去10年的价值指数ETF(IWD)回报为每年7.2%左右,落后于同期标普500指数(9.09%)达每年1.9%左右。过去5年,两者之间的差距更大,为每年3%左右。

无怪乎,即使像巴菲特这样的价值投资之王,也在2016年开始购入苹果股票。这也给全世界很多的价值投资者带来一个疑问:价值投资,还管用么?如果是一个价值投资者,还该不该继续坚持?

价值投资者需要明白的第一个重要道理是:价值投资从来就不是万灵药。大量的研究证据表明,如果长期坚持价值投资,那么投资者能够获得超额的投资回报。但是这种超额回报,并不是每一年都一定会存在。

比如在过去90年间(1927~2017年),价值溢价(Value Premium)仅在63%的年份里是正的。也就是说,在37%的时间里,价值溢价为负,即价值投资不会带来更好的投资回报。如果截取过去90年间的任何5年和10年,价值溢价为负的时间概率分布,分别为22%和14%。换句话说,即使坚持价值投资长达10年,也有14%的概率,最后的投资回报不及市场。

但我们也可以反过来这么理解:如果任取一个10年的长度,大约有86%的概率,价值投资能够为投资者带来超额回报。这个概率,在任何投资策略中,都属于非常高的成功率。典型的业余投资者最容易犯的错误,就是把世界简单的理解为“非黑即白”:要么可行,要么不行。殊不知,真实的投资世界,要远远复杂的多。

价值投资之所以管用,背后有很多非常重要的原因。比如,价值投资购买的股票风险更高,因此有一定的风险溢价。价值股票由于看起来很糟糕,容易被大众忽视,是被大家低估的“丑小鸭”。在本人的历史文章《价值投资:究竟是什么?是否管用?为什么会管用?》,对此有更加详细的分析。同时,价值投资能够带来的超额回报,被很多实证研究支持。这些证据,不仅限于美国,也遍布世界其他国家。无论从理论逻辑,还是实证数据来看,价值投资并没有过时。

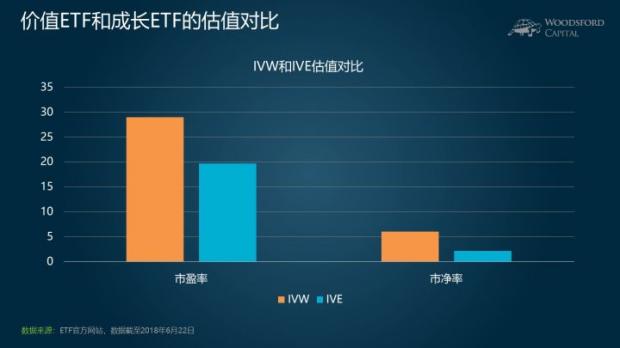

我们也可以通过价值ETF(IVE)和成长ETF(IVW)的估值对比,来更好的了解目前的市场估值情况。

基于2018年6月22日,IVW(成长股ETF)的市盈率为29倍,市净率为6倍。同期的IVE(价值股ETF)的市盈率为19.7倍,市净率为2.1倍左右。

也就是说,成长股的市盈率,是价值股的1.47倍。成长股的市净率,是价值股的2.85倍。价值股和成长股的估值差距,处于2010年以来的高位。从相对估值来说,在过去几年中,价值股变得比成长股更便宜了。

有不少研究(Yara et al, 2018)显示,当成长股和价值股的估值差距变大时,价值股在未来的投资回报更好。这种现象,不仅限于股票,在其他资产(比如债券、货币、大宗商品等)中也都存在。其背后的逻辑也不难理解:购入的资产价格越低,其在未来的升值空间,就越大。这本身就是价值投资的核心理念。

当然,价值股票什么时候开始“回归”其内在价值,给与投资者比成长股票更好的回报,则是一个更加困难的问题。目前还没有研究证据显示,有什么好的办法能够在投资因子上进行择时预测。

值得指出的是,一些需要市场认可的投资人员(比如基金经理),在短期业绩压力之下,很难坚持真正的价值投资。因此我们看到,很多打着“价值投资”旗号的基金经理,在其投资组合中,包括越来越多像FAANG这样的成长股,发生了明显的风格漂移。风格漂移,对于这些“价值基金”的投资者来说,是非常危险的。投资者不应该去承担这些风险,需要加以警惕。

总结

价值投资,指的是购买那些市场价格低于内在价值的资产,卖出市场价格高于内在价值的资产。价值投资,本身带有风险,从来不曾保证投资者一定能获得更好的投资回报。在涉足价值投资,或者购买“价值投资”基金前,广大投资者应该先做足功课,充分理解价值投资的逻辑和风险,然后再选择适合自己的投资产品。

希望对大家有所帮助。

想要获取更多投资知识和信息的朋友们,可以关注以下渠道:

一、网络公开课

(1)小乌龟资产配置:该课程适合想要完整学习金融投资知识的大学生和刚工作两三年的年轻读者,以及想要自己动手DIY资产配置的投资者。

(2)小乌龟学基金:适合对购买海外基金感兴趣的广大基民。每个星期,我们会挑选一支基金为大家做深度分析。

二、投资书籍

(1)《小乌龟投资智慧1:如何在投资中以弱胜强》

(2)《小乌龟投资智慧2:投资丛林生存法则》

参考资料:

伍治坚,价值投资:究竟是什么?是否管用?为什么会管用?

Fahiz Baba Yara, Martijn Boons and Andrea Tamoni, Value Return Predictability Across Asset Classes and Commonalities in Risk Premia, 2018

伍治坚,基金公司的小秘密

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}