选股,犹如选美,本身是一件非常有趣的事情。

投资者自己收集资料和信息,通过一定的分析得出自己的结论。在做出选择之后,如果股票价格和自己的预期相符开始上涨,那么投资者会得到极大的满足感。

在这一点上,选股对于散户的吸引力,和赌博对于赌徒的吸引力是类似的。

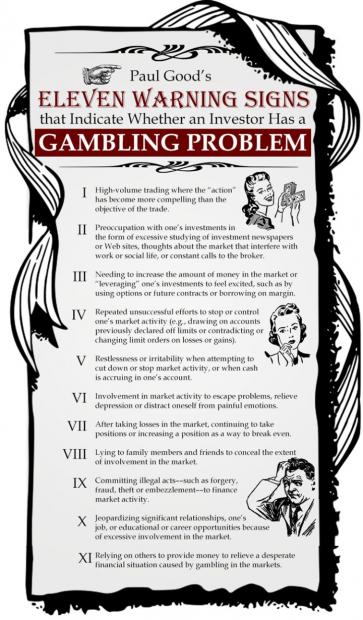

美国的心理学家Paul Good曾经列了一张表格,叫11个症状。他建议股民将自己的投资(投机)习惯和这张表格做一个对比:如果你拥有这11条中的绝大部分,那么你可能堕入了赌博的陷阱(虽然你自以为自己在投资)。我在这里给大家翻译一下。

1. 经常买卖股票,以至于买卖这个行为变得比交易股票的目的更重要;

2. 经常打电话给你的券商,沉迷于对自己股票的研究以至于影响了自己正常的生活;

3. 玩的资金越来越大(甚至通过借助场外融资,杠杆,期货期权等衍生产品),才足以让自己感到兴奋;

4. 多次试图控制或者停止自己的炒股行为却欲罢不能;

5. 当自己的账户里有现金时,无法控制自己不去买点股票;

6. 通过在股市搏杀来转移自己的注意力,作为对自己生活上的其他问题的逃避;

7. 在股市中割肉后,购买更多的其他股票以试图把钱再赚回来;

8. 向自己的家人和朋友撒谎以掩盖自己的炒股行为;

9. 通过非法手段(比如盗窃,贪污等)来为自己炒股筹钱;

10. 由于沉溺炒股而影响自己的职业,家庭关系或者学业;

11. 向别人借钱来炒股(比如场外融资,向父母/岳父母或者亲戚朋友借钱)。

读完了上面的这个单子,我仔细想了想身边认识的一些亲戚朋友,还真有些符合上面大部分描述的“假炒股,真赌徒”的散户。

美国哥伦比亚大学赌博治疗中心的主任Carlos Blanco对于赌博和赌徒有多年的专业研究。他指出:赌博的恶习一般多见于青少年和20多岁的年轻人,而沉溺于股市的“赌徒”则多见于30至40多岁的中年人。其中一个主要原因可能是股市的“赌性”更加复杂,需要的资金量更大,对中年人的吸引力更强。

美国有个电视评论员叫James Cramer,他在CNBC上曾经主持过一个节目叫Mad Money,其内容就是接听听众的电话进行荐股。后来在2008年金融危机前他在节目中推荐了Bears Stern的股票(该公司后来被破产收购),害的听众损失惨重,Cramer也被迫向公众道歉。 他写过一本书叫做Confessions of a Street Addict,翻译过来就是《股市瘾君子的忏悔》。这个书名真是对那群沉溺于选股的赌徒的最真实写照。

那么那些整天忙碌于股市中选股的散户们,到底有没有赚到钱呢?要回答这个问题是很难的,因为首先很多人没有一个严格的交易记录。

如果你去问那些散户,你炒股有没有赚钱?我相信绝大部分人会告诉你:当然赚钱了。或者即使亏了他们也会说:股票还在(言下之意是再等一段时间市场上涨了我就赚了)。其次很多人都有选择性回忆的行为学毛病:他们对自己在某只股票上赚钱的经历记忆尤深,可以重复几十遍滔滔不绝告诉不同的朋友自己有多天才。但是在自己亏钱的股票上却选择淡忘,绝不告诉任何人。还有一些人在股票亏了以后从自己其他的银行账户或者老婆父母那里拿钱再补仓,在他看来账面总额增加了,因此也不算亏。

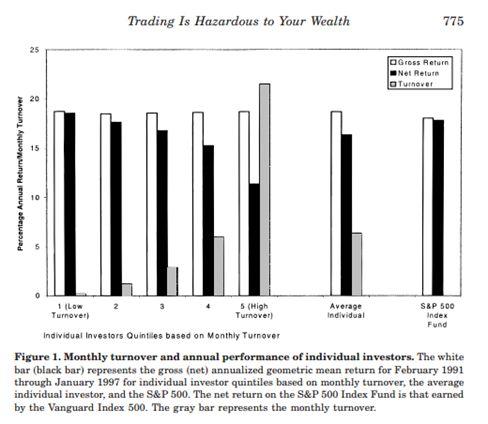

所以要检验那些散户真正的赚钱情况,不能去问他们自己,而要从其他更客观的途径去研究。美国加利福尼亚大学的教授Brad Barber和Terrance Odean曾经检验了一家美国券商提供的66,465个个人交易账户,得出结论:Trading is hazardous to your wealth (炒股会减少你的财富)。

Source: Barber,B and Odean,T: Trading is hazardous to your wealth, The journal of finance, Volume LV, No 2, April 2000 比如上图显示,在这六万多个个人账户中,那些买卖股票越是频繁的散户,其净回报(Net return)越低。所有账户的平均(年化)回报比标准普尔指数回报低1.5%左右(1991-1996),而那些交易最频繁的散户的(年化)回报比标准普尔指数低6.5%。 有些朋友可能会说:散户选股当然亏啦,因为他们是散户嘛,没有专业技能。那么那些专业选股的基金经理们,他们的选股能力如何呢?

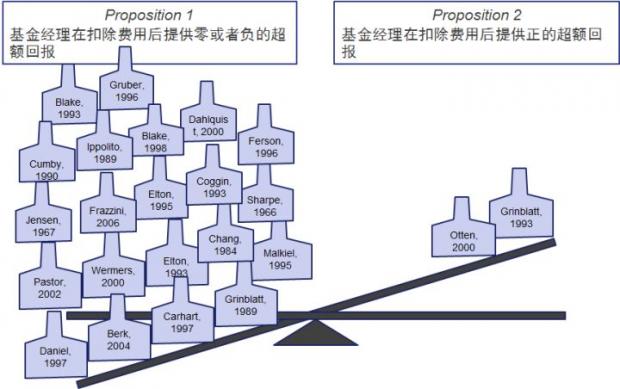

美国的三位教授Barras, Scaillet和Wermers曾经对美国1975-2006年(32年)的两千多名公募基金经理做过定量分析,结果得出结论:在这两千多名基金经理中,有99.4%的经理没有选股能力。而在剩下的0.6%的基金经理中,很难分清楚他们到底是有选股能力,还是只是运气好而已。 得出这个结论的并非只有这个研究。事实上有很多研究都有类似的发现。

Source: Woodsford Meta Analysis 在上面的Woodsford Meta Analysis中,我们汇总了研究基金经理投资能力的绝大部分在世界一流期刊上刊登的学术论文,结果发现大部分的论文得出结论:基金经理在扣除其费用之后给投资者的回报不如一个被动指数ETF(比如标准普尔500)。 这其实并不让人奇怪,因为选股是一件非常困难的事。

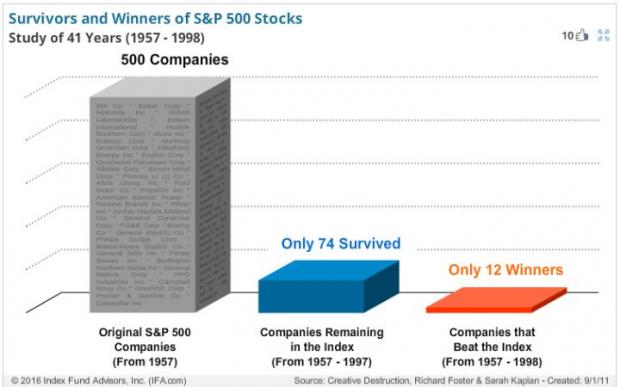

比如上图显示,在1957年时,标准普尔指数中包括有500家公司。但在40年之后,即1997年,只有74家公司还在该指数中。也就是说,其他的426家公司(85%),都已经被剔除出美国最大的500家公司行列了(可能他们被并购,或者倒闭,或者变小了等等)。而其中的股票回报比指数更好的,只有区区12家。换句话说,基金经理(或者散户)要想战胜指数,就需要独具慧眼,找到那500家公司中的12家。这个概率是2.4%。 职业经理人在选股时受到诸多非金融因素的影响,这也部分解释了他们业绩不佳的原因。

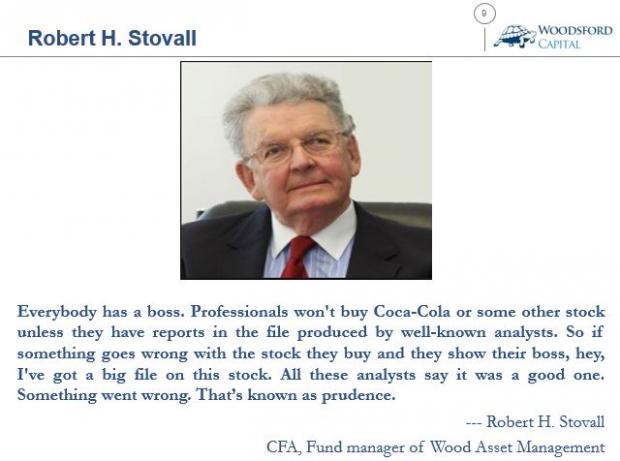

比如Wood Asset Management的经理Robert Stovall(他也算是业内人士)曾经说过:每个人都有自己的老板。对于职业经理人来说,他们在选择购买的股票之前,最好有出名的分析员写过推荐该股票的报告。这样万一以后该股票下跌,至少经理人可以找到藉口来自保。他可以对他的老板说:你看这里有这些分析员的报告推荐这个股票。顺着这个逻辑,你就可以明白为什么大多数基金购买的股票有高度重合这个现象了。 在很多时候,不管是散户也好,基金经理也好,大部分人都对蒸蒸日上的大公司情有独钟。殊不知购买这些名头响亮的大公司未必会给你好的投资回报。

比如上表列出的是美国历史上最大的20个破产的公司,都是名头很响的大公司,比如雷曼兄弟,通用汽车,安然等等。很多投资者业绩不佳(不如指数),其原因之一就是过多的依靠直觉顺着公司名气去买股票。对于这个现象巴菲特曾经说过:The dumbest reason in the world to buy a stock is because it is going up。(伍治坚翻译:这个世界上最傻的买股票的理由就是因为股票正在上涨。)

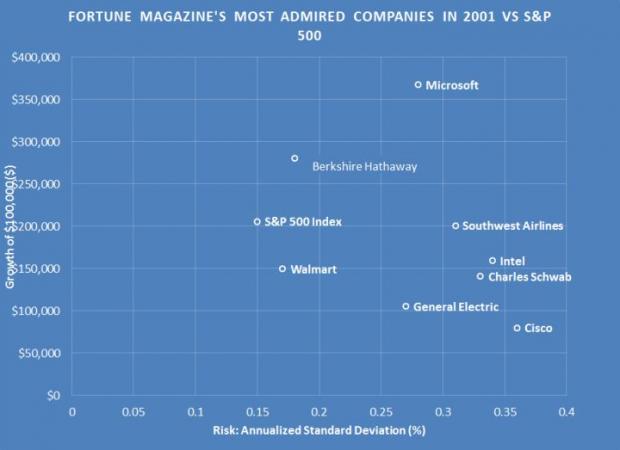

Source:Bloomberg, Fortune 比如上图显示的是2001年到2015年(15年)在财富杂志(Fortune)中最受人尊敬的几家公司的股价回报(假设从10万美元起)和年化波动率。你可以看到其中的大部分公司的风险回报(Risk Adjusted Return)不及标准普尔500指数。和S&P的风险回报差不多的仅有巴菲特的哈撒韦和比尔盖茨的微软公司。而其他一些名头很大的公司,比如思科,通用电气,英特尔,沃尔玛等都比不上标准普尔指数。 有些朋友可能会说,伍治坚你是谁啊?我凭什么要听你的?好吧没关系,你可以选择对伍治坚忽视,但是让我来引用几位行业内的大咖关于选股的评论吧。

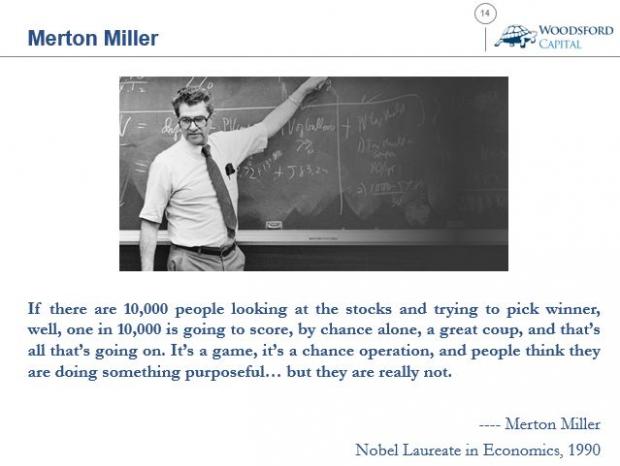

1990年诺贝尔经济学奖得主Merton Miller曾经说过:如果有一万个股民在那里选股,那么根据概率,其中有一个会选到涨好多倍的股票。这只是个概率游戏。很多人认为他们在有目的的选股,其实根本不是。

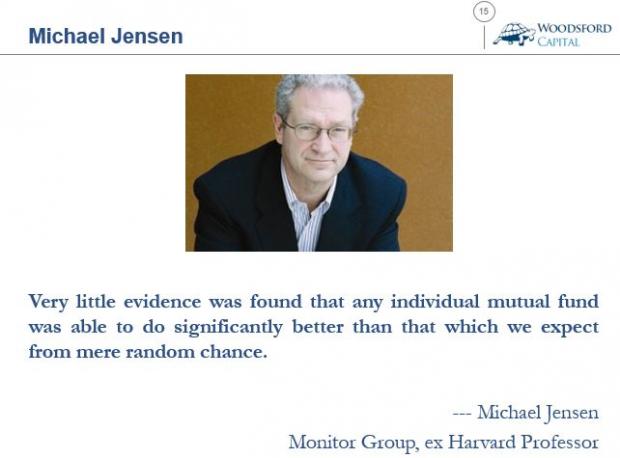

美国著名的经济学家Michael Jensen说过:没有证据表明,公募基金经理有能力战胜市场。

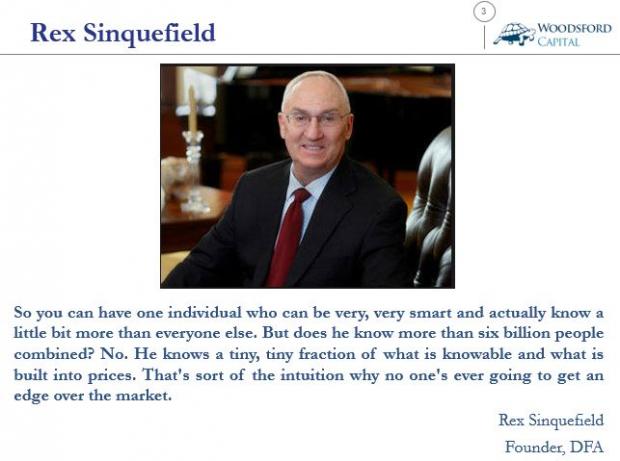

美国著名基金Dimensional Fund Advisors的创始人Rex Sinquefield说过:股市中的任何一个人,和全世界的60亿人比起来,他所知道的信息只是非常微小的一部分。这就是为什么没有人能够战胜市场的道理之一。 Rex Sinquefield是“市场有效”理论坚定的支持者。市场有效理论和选股成功率的关系在于:如果市场是有效的,那么选股就是徒劳的。因为你所知道的所有有关于该股票的信息都已经反映在股票价格里了。

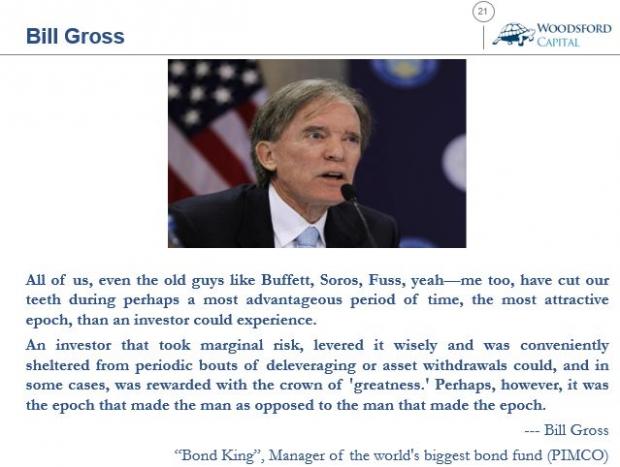

美国的“债券之王”,PIMCO的创始人之一Bill Gross上面的这段话尤其值得我们深思。他说:每个投资大师,像巴菲特,索罗斯,还有我自己,都受惠于这个伟大的时代。一些投资者承担了一些风险,加了一些杠杆,获得了一些回报,便被冠以“大师”的称号。殊不知他们只是比较幸运而已。 希望对大家有所帮助。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}