在《如何通过ETF实现全球资产配置?》一文中,我曾经提到,投资者在选择ETF之前,首先需要明确合适自己的资产组合和权重,即自己/家庭应该持有多少股票、债券、房地产等大类资产。在今天这篇文章中,我就来和大家好好谈谈,如何确定适合自己的资产比例。

要解决这个问题,我们需要讲清楚下面几个知识点:

1)在我们的资产组合里,应该包括哪些资产?

2)这些资产的最佳配置比例是多少?

3)我们应该如何选择最适合自己的投资组合?

首先,我们来讲一下第一个问题。确定资产的关键标准,是判断该资产有没有内在回报(Internal Yield)。举个例子来说,公司股票,能够给投资者提供红利(Dividend),同时还有盈利增长(Earning growth),因此符合资产的定义。

关于这个问题,本专栏的历史文章《哪些人需要全球资产配置?》中有比较详细的分析,有兴趣的朋友可以去阅读一下。

在本文中,我沿用上文提到的标准,以股票、债券和房地产作为资产配置的元素进行分析。

【注:这里的房地产,指的是自住房以外的流动资产投资资产类别,以房地产信托为主。】

下面,我们来讲讲第二个问题:如何确定最佳的资产配置比例?(即我们应该买多少股票,多少债券,多少房地产信托?)

要把这个问题讲清楚,我们首先需要研究一下主要资产类型的长期和短期历史回报。

上图回顾了美国股市过去200年的历史回报。这张图包含了很多有用的信息,值得我在这里帮助大家好好解读一下。

如果我们购买并持有股票一年,那么我们的投资回报,很大程度上取决于运气。在运气好的年份,股票可以给我们高达66%的回报。但是如果运气不佳,比如在2007年股市顶点时购入股票,那么我们的投资回报是灾难性的,在一年中的损失可以达到40%左右。

但是如果我们把股票的持有期延长到2年,就会发现,投资回报的波动范围没有那么大。比如,在最坏情况下,两年的投资回报是每年-31%左右。在最好的情况下,投资回报为每年39%左右。

如果我们继续延长股票的持有期限,就会发现,持有的时间越长,投资回报的变化区间就越小。如果持有股票20年,那么最坏情况,为每年获得扣除通胀后1%的投资回报,而最好情况,则是每年获得扣除通胀后12.6%的投资回报。就是说,在美国历史上,只要持有股票超过20年,那么投资者一定赚钱。

刚刚我们所说的股票的投资规律,在债券中也是类似的。

举例来说,如果我们持有美国国债一年,那么投资回报很大程度上取决于运气。运气好时,一年的回报可以高达35%。但是运气不好时,一年之中就能损失21%左右。

但是如果我们延长投资的持有期限,就会发现,投资上下波动的范围会大大缩小。如果持有债券达到30年,那么投资者的投资回报,介于每年负2%和每年7.8%之间。虽然不能保证投资者一定赚钱,但是其回报区间,要比短期投资小得多。

从上面的分析中,我们可以得出几个非常重要的结论。

第一、如果想要购买股票不亏钱,那么最好的办法,就是坚持长期持有。在美国历史上,只要持有股票超过20年,投资者就能战胜通胀,获得正的投资回报。

第二、长期持有的资产回报,更加稳定,也更加容易预测。以美国股票为例,持有美国股票30年,投资者所能够获得的投资回报,在扣除通胀后介于每年2%到10%之间。但是如果只是持有一两年,那么投资者的投资回报完全不可预测,主要取决于运气。

第三、长期来看,股票的投资回报最好。但是由于股票在短期内的波动非常大,因此需要辅之以其他资产,像债券,房地产信托等,以此来减少投资组合的波动率,提高其风险调整后收益。

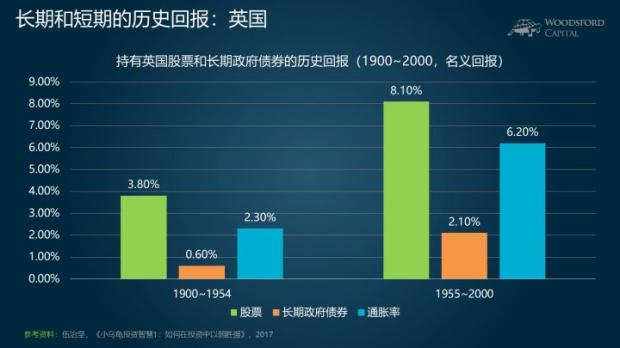

这几条结论,在除美国以外的其他发达国家也同样适用。

比如这张图显示的是英国过去100年的资产回报。我们可以看到,不管在前半个世纪,还是后半个世纪,都呈现出以下规律:股票的投资回报是最好的。只要长期坚持,那么股票就能给投资者带来丰厚的回报,并且战胜通货膨胀。

在研究了各类资产在过去百年的长期回报和波动情况后,下面我们来解决确定最佳投资比例这个问题。

我们知道,长期来看,股票的投资回报是最好的。因此对于任何一个投资者来说,如果他想获得最好的投资回报,那么就应该尽量购买并持有多一些股票。

问题在于,股市有风险,会上下波动。绝大部分投资者,都无法承受在一年内下跌15%或者更多的股市波动。因此,我们需要在投资组合中加入政府债券,防通胀债券,房地产信托等其他资产。

投资经理的工作,就是在这众多资产中,找到一个最佳的配置投资比例,在回报和波动率之间达到平衡。下面,我就来为大家具体讲讲这个方法。

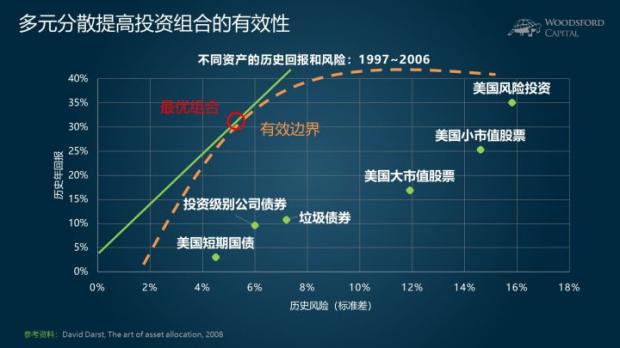

在《小乌龟资产配置网络公开课》第2章第6节,多元分散的重要性中,我给大家讲过有效边界的概念。如果我们将不同的资产组合起来,那么在不同的配置比例组合下,可以找出一个有效边界。这个有效边界,代表了在特定的波动率条件下,资产组合能够达到的最佳投资回报。

如果我们将无风险利率和这个有效边界相结合,就能找到一个最优组合。这个最优组合中包括的资产比例,能够为投资者带来最优的风险调整后收益。

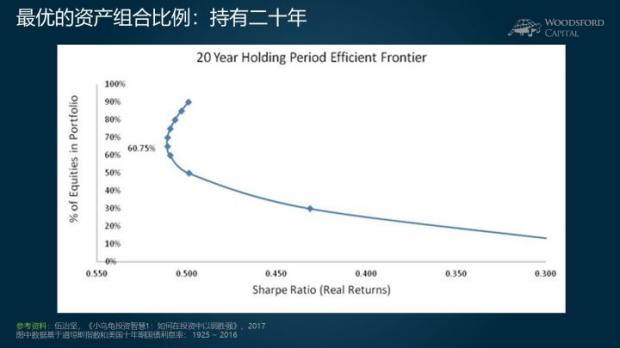

比如,基于过去80年的金融市场历史,我们可以计算得出,如果投资者的持有周期为10年,那么这个最优组合,大约是股票和债券各一半,即股票50%,债券50%左右。

基于相似的逻辑,我们可以计算得出,如果投资者的持有周期为20年,那么最佳的股票持有比例,大约为60%左右,剩下的40%,是长期政府债券。

值得指出的是,上述的计算,只是基于美国市场,并且仅限于股票和长期政府债券。如果我们要包括更多的资产类型,并且扩散到全世界不同的国家,那么其计算过程就会复杂得多。但是,这背后的逻辑是类似的,即需要在众多的资产组合中,找到一个最优组合。

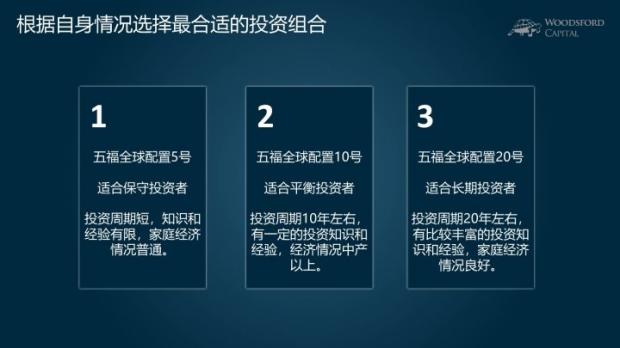

基于上面说的这个逻辑,经过各种计算,我在这里和大家分享三个优化的投资组合。它们分别被称为五福配置5号,10号和20号。我们可以看到,三种投资组合的风险偏好,由低到高。

这些投资组合的名称,并不是随便乱起的。其背后的逻辑,是投资组合最恰当的持有周期,分别为5年,10年和20年,因此有了5号,10号和20号名称。

在五福配置5号中,我们配25%的偏风险资产,和75%的偏保守资产。投资组合的风险,随着号码的变大,而不断变高。比如在五福配置20号中,偏风险的资产比例为60%,偏保守的则为40%左右。

值得一提的是,这里的配置比例,都是一个约数。投资资产配置的比例,并不是一个能够精确到个位数的精细数学。在实际操作中,我们需要根据一些具体情况,做适当的调整,以最合理的方式达到配置目标。

什么是偏风险和偏保守资产呢?在《小乌龟资产配置网络公开课》第5章第3节,通过ETF进行资产配置中,我曾经为大家介绍过这个概念,在这里帮助大家温习一下。

一般来说,我们将股票和房地产信托归入偏风险资产,长期政府债券和防通胀债券归入偏保守资产,公司债券兼有风险和保守资产的性质,而短期政府债券则属于无风险资产。

顺着上面的逻辑,在五福配置5号,10号和20号中,分别包括以下不同的资产类别。

比如在最保守的5号中,股票占20%,房地产信托占5%。两者加起来占25%。同时,政府债券占70%,公司债券占5%,两者加起来占75%。满足了上面提到的风险资产25%,保守资产75%的配置目标。

在五福配置20号中,偏风险资产,即股票和房地产信托的投资比例大大上升,达到65%左右。而偏保守资产,即政府和公司债券,则下降到35%左右。

很多读者可能会问,现在我明白了5号,10号和20号之间的差别,那么我应该选哪一个呢?

在《小乌龟资产配置网络公开课》第5章第3节,通过ETF进行资产配置中,我曾经提到过,个人和家庭投资者,可以通过以下方法来衡量自己的风险偏好。

首先,投资者的投资周期越长,那么他的风险偏好越高。比如,20年的投资周期,就要比5年的投资周期更能够接受风险。

其次,投资者的金融知识程度越高,那么他能够承担的投资风险就越大。

最后,投资者的的家庭经济实力越强,那么他能够承担的投资风险也越大。

投资者需要综合考虑这几个因素,再来确定最适合自己的投资组合。

顺着上面的逻辑,我们不难发现,五福配置5号,适合那些投资周期比较短,投资知识和经验有限,或者家庭经济情况比较普通的投资者,是相对来说比较保守的投资者。

五福配置10号,更适合那些投资周期在10年左右,有一定的投资知识和经验,经济情况在中产以上的投资者。

而五福配置20号,则适合那些投资周期在20年或者更长,有比较丰富的投资知识和经验,以及经济情况明显高于平均的投资者。

总结

过去百年的金融历史告诉我们,长期的投资回报,比短期的投资回报更加稳定。基于现代资产组合理论,我们可以找到一个对于投资者来说最佳的资产配置,以最大化他的风险调整后收益。具体到实践中,我和大家分享了五福配置5号,10号和20号三种投资组合。每一个投资者,都应该根据自己的实际情况,来确定自己的风险偏好,选择最适合自己的投资组合。

希望对大家有所帮助。

想要获取更多投资知识和信息的朋友们,可以关注以下渠道:

一、网络公开课

(1)小乌龟资产配置:该课程适合想要完整学习金融投资知识的大学生和刚工作两三年的年轻读者,以及想要自己动手DIY资产配置的投资者。

(2)小乌龟学基金:适合对购买海外基金感兴趣的广大基民。每个星期,我们会挑选一支基金为大家做深度分析。

二、投资书籍

(1)《小乌龟投资智慧1:如何在投资中以弱胜强》

(2)《小乌龟投资智慧2:投资丛林生存法则》

参考资料:

伍治坚:哪些人需要全球资产配置?

伍治坚:小乌龟资产配置网络公开课

伍治坚:《如何通过ETF实现全球资产配置?》

伍治坚:《小乌龟投资智慧:如何在投资中以弱胜强》

伍治坚:《小乌龟投资智慧2:投资丛林生存法则》

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}