今天这篇文章,我主要会帮助大家讲清楚这几个问题:

1)什么是再平衡?

2)再平衡有什么价值?

3)再平衡的常见错误有哪些?

4)最优的再平衡策略是什么?

先来讲第一个问题:什么是再平衡?在这里,让我用一个简单的例子,帮助大家理解这个概念。

假设我们的投资目标,是配置50%的股票和50%的债券。

现在我们假设,股票价格下跌。由于股票价格下跌,导致投资者的投资组合变成了40%股票,和60%的债券。

再平衡的意思,就是把投资者的投资组合,恢复到一开始的目标配置。

在这个例子中,由于我们目前的持有资产组合为40%的股票,和60%的债券。因此,我们需要购入更多的股票,卖出债券,将投资组合重新恢复到一半股票和一半债券,即一开始的目标配置。这个过程,就叫做再平衡。

如果我们仔细思考一下,就不难发现,再平衡的本质,是低买高卖。

还是回到刚刚说到的例子。一开始的资产组合,是50%的股票,和50%的债券。

现在假设股票价格下跌,债券价格不变,或者上升,那么该投资组合中的股票比例会下降,债券的比例则会上升。

为了把资产配置的比例恢复到一开始的目标配置,我们需要购买股票,卖出债券。因此事实上的操作,就是购买价格下跌的资产,卖出价格上涨的资产。

从再平衡的操作方法来说,大致有以下几个不同的类型。

第一种,叫做定期再平衡,即我们每隔一定的时间,对自己的投资组合做再平衡操作。

这个间隔的时间,可以是年,季度,月,或者是周。最后选哪一个频率进行再平衡,要考虑到一些更加复杂的因素,可能需要另外单独写一篇细讲。

第二种再平衡方法,叫做动态再平衡。

动态再平衡的意思,是时刻记录投资组合的资产比例情况。当资产比例偏离目标配置一定程度后,启动再平衡,将资产配置恢复到目标比例。触发动态再平衡的偏离程度,可以是5%,10%,15%或者其他数值。哪个程度最优,也需要一套更为复杂的计算和比较,需要单独另写文章详解。

除了定期和动态再平衡之外,还有更加复杂的再平衡方法,比如定期和动态相结合,基于风险敞口的再平衡等。由于这些方法更加专业化,因此在这里我就不展开了。

对一个资产组合进行再平衡,可以给投资者带来不少好处。

比如有不少研究指出,再平衡,可以为投资者带来每年1%~2%左右的超额回报。同时,再平衡也能帮助投资者降低投资组合的风险。平均来讲,再平衡大约可以将投资组合的波动率降低2%~3%左右,将最大回撤降低5%~10%左右。

因此,建立一套系统的再平衡机制,并且长期坚持保证执行,对投资者来说非常重要。

下面,跟大家强调一下再平衡操作中几个常见的错误。

第一个错误,是将资产类型和股票市场混淆,在不应该再平衡的地方去瞎平衡。

举例来说,我在《小乌龟资产配置》网络公开课第五章第五节,如何确定合理的资产比重中提到过,五福配置10号的资产比例,包括55%的政府债券,5%的公司债券,7.5%的房地产信托,和32.5%的股票。

如果我们继续往下看股票这个资产类别,就会发现其市场分布大约如下:51%的美国市场,3%的加拿大股市,17%的欧盟股市,7.8%的日本股市,等等。

我们这里说的再平衡,应该仅限于资产类别之间。在不同的股票市场之间,我们不应该去进行再平衡操作。

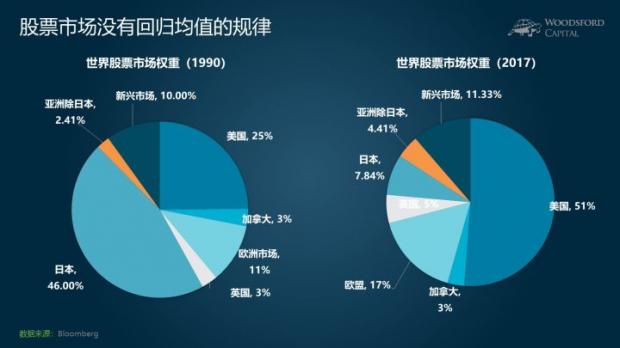

这主要是因为,在世界股票市场中,并没有所谓的均值回归规律。

举例来说,在1990年左右,全世界的股市市值分布大约是这样的:日本最大,约占全世界股市市值的46%。美国其次,约占25%左右,剩下的由其他国家市场组成。

但是到了2017年,世界股票市场市值发生了很大变化。其中最大的变化,是日本股市市值的大幅度缩水,从46%下降到了7.8%。而同期美国股市的市值,从25%上升到51%。

背后主要的原因,是日本股市在1990年达到顶点后,就开始急速下跌。日经指数从接近4万点,在短短几年内就跌去了超过一半。

我们不妨想象一下,如果我们在这个过程中进行再平衡,就需要不断的购买日本股票,卖出美国和其他国家的股票,以将投资组合恢复到日本股票占46%的初始配置。但这样的操作,无异于自杀式行为。这种错误的再平衡,会给投资者带来非常大的投资损失。

接下来,我们再来讲讲第二个常见的再平衡错误,那就是交易过度。

很多投资者,对再平衡非常推崇,甚至产生迷信,因此在自己的投资组合中,频繁的进行再平衡操作,将投资组合恢复到目标配置。

殊不知,每一次买卖操作,我们都需要付出各种交易成本,包括佣金,摩擦成本等。在扣除了这些费用后,投资者的投资回报受到拖累,反而不如无为而治,什么都不做。这是广大投资者最易犯的另一个再平衡错误。

因此,投资者在制定再平衡策略时,需要找到一个平衡点。就是说,我们需要在控制再平衡频率和交易成本,以及保持投资组合的多元分散和提高投资回报之间,找到一个巧妙的平衡点,这样才能将再平衡的价值发挥到最优。

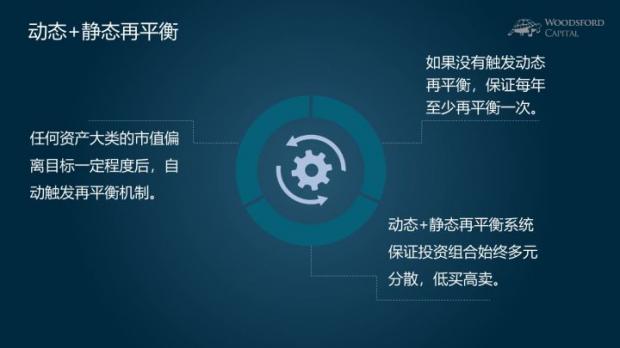

在这里,和大家分享一下我的做法。根据以上分析,大家不难理解,比较好的再平衡方法,是将动态和静态再平衡组合起来。

首先,动态的再平衡,保证任何资产大类的市值偏离目标一定程度后,自动触发再平衡机制,将投资组合的资产分配恢复到目标配置。

其次,如果动态再平衡没有被触发,那么我们应该执行静态再平衡,保证每年对投资组合至少再平衡一次。

这样动态和静态相结合的再平衡机制,就能保证我们的投资组合始终多元分散,低买高卖,在降低投资风险的同时获得更好的投资回报。

对自己动手,通过再平衡实现科学资产配置感兴趣的朋友,也可以参考本人主讲的《小乌龟资产配置》网络公开课。在该课中,有更为详细的实操指导。

总结

再平衡的意思,是当投资组合中的资产比例偏离目标配置时,通过交易买卖将投资组合恢复到目标比例。

很多研究显示,再平衡能够提高投资回报,降低投资组合的风险。再平衡比较常见的错误,包括在不该再平衡的地方瞎平衡,以及过度交易。

比较好的再平衡策略,是将静态和动态再平衡方法相结合,在交易成本和配置目标之间取得一个最优的平衡点,这样才能将再平衡的优点发挥到最大。

希望对大家有所帮助。

想要获取更多投资知识和信息的朋友们,可以关注以下渠道:

一、网络公开课

(1)小乌龟资产配置:该课程适合想要完整学习金融投资知识的大学生和刚工作两三年的年轻读者,以及想要自己动手DIY资产配置的投资者。

(2)小乌龟学基金:适合对购买海外基金感兴趣的广大基民。每个星期,我们会挑选一支基金为大家做深度分析。

二、投资书籍

(1)《小乌龟投资智慧1:如何在投资中以弱胜强》

(2)《小乌龟投资智慧2:投资丛林生存法则》

参考资料:

伍治坚:《小乌龟投资智慧1:如何在投资中以弱胜强》,2017

Hubert Dichtla, Wolfgang Drobetzb, and Martin Wambachc, Testing Rebalancing Strategies for Stock-Bond Portfolios: What Is the Optimal Rebalancing Strategy? 2013

William F. Sharpe, Adaptive Asset Allocation Policies, 2009

Tobias J.Moskowitz, Yao Hua Ooi, Lasse Heje Pedersen, Time series momentum, 2012

Vanguard Investment Counseling & Research, The Asset Allocation Debate: Provocative Questions, Enduring Realities, 2010

Vanguard Research, Best practices for portfolio rebalancing, 2010

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}