在我和广大读者互动的过程中,收到的最多的问题之一就是:伍老师,您自己有没有犯过什么投资方面的错误?有没有踩过一些坑?能不能跟我们分享一下,让我们学习学习?

今天这篇文章,就来和大家谈谈这个问题。

首先需要指出的是,在我们学习并掌握足够的金融投资知识之前,每个人都是“韭菜”。如果我回顾自己过去做过的投资决策,能够想到的各种错误真是层出不穷,数不胜数。

在今天这篇文章中,我来和大家分享一个亲身经历的真实案例。这个案例,涉及我和我太太购买的一个保险产品(为了避免引起不必要的纠纷,在此隐去保险公司的名字)。

在今天,回顾我和我太太购买该保险的过程,以及中间经历过的那些波折,让我感觉有很多可以学习总结的地方。希望有更多的年轻人,可以看到我这篇文章,从我自己的经历中学到教训,避免犯下类似的错误。

大约十几年前,当时我和太太刚刚结婚不久,她刚怀孕。一个朋友约我和太太一起出来吃饭。吃饭时,他把他妹妹也带来过来。后来才知道,原来他妹妹是卖保险的。不知不觉之中,我和太太被他妹妹上了一堂保险推销课。

二十多岁时的年轻人,刚刚结婚,考虑的问题包括:打算买房,孕期待产,如何在单位中表现出色获得加薪和升职,小夫妻计划出国旅游,买辆小车,等等。我们俩当时对于保险的认知,基本接近零。之前,我父母有时候偶尔跟我分享过他们买保险的经验。他们给我的建议是:不要买保险。买保险肯定会亏。但是我当时认为父母“老古董”,不懂现在的“新行情”,因此也没怎么把他们的建议放在心上,很快就当耳边风忘记了。

【现在想来,父母一辈经历过的人生阅历,是一笔宝贵的经验财富,值得晚辈认真学习。】

回到那顿晚饭。朋友的妹妹(就是那个保险推销),向我们推荐了一款终身寿险。这款寿险的定价和好处是这样的:

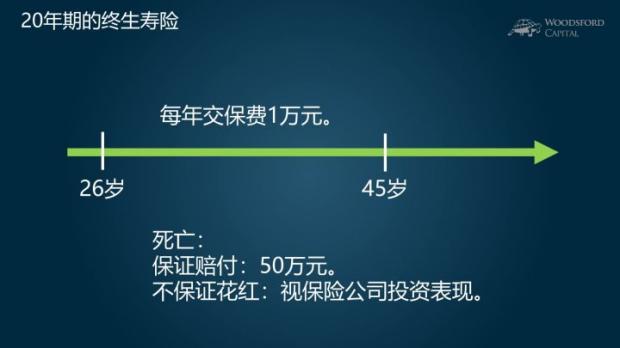

从26岁开始投保,每年向保险公司支付保费1万元左右(由于男女的死亡风险不同,因此我和太太各自支付的保费略有不同)。连续上交20年后,该保险合约终生有效。

如果我在任何时候去见上帝,那么保险公司会支付以下赔偿:

1)保证的最低赔付额:50万元。

2)没有保证的花红部分:这部分可以赔到多少,需要视保险公司的投资表现,可多可少,运气不好的话为零。

除了死亡之外,如果投保人被诊断出严重疾病(Critical Illness),也可以获得赔付。严重疾病包括:癌症,心脏病,中风,失明等等。如果在65岁前发生残疾,也可以获得赔付(但如果残疾发生在65岁之后,就得不到赔付了,需要等到死亡或者重病)。

我和太太,在被朋友的妹妹“洗了一番脑”后,选择购买了这款保险产品(两人各一份)。当时他妹妹给出的购买理由,让人感觉很有道理:

你们俩现在没有任何人寿保险,这就相当于在“裸奔”,非常危险!你和你太太都是独生子女,万一你们俩有个三长两短,失独的四位老人,是非常可怜的。你太太现在已经怀孕,很快就会有孩子。如果你们俩在孩子还小的时候发生意外,他/她可怎么办?这份保险,你每年交1万,20年就是20万。但是万一任何时候发生意外,保险公司至少给你赔50万,还可能更多。交完这20万后,你一直到老都不用再交任何保费。这样你一辈子都受保了。如果你没有发生什么意外,顺利活到八九十岁,那这就相当于留给你的孩子一份遗产。这是父母能够留给孩子的最有意义的礼物!

“孝顺老人”和“为孩子留点什么”,是最能打动人心的。我相信很多读者和我的情况差不多,作为家里唯一的孩子,上有老下有小,最担心的就是自己身体不好,或者遇到什么意外。因此我和太太简单讨论了一下,没怎么多想就乖乖签了保险购买合同。

但事实上,如果我们仔细研究一下这个险种,就会发现它并不是一桩划算的买卖。

像我购买的这款“终身寿险”,其实带有两种功能:保险+储蓄。这是因为,如果投保人发生意外,那么受益人可以获得赔付(保险功能)。同时,如果投保人不发生意外,那么该产品就好像保险公司强制帮助投保人进行储蓄,并且帮他把钱保存到他去世,然后再把这些钱一起交给受益人(比如儿子或者女儿)。

如果为了实现保险功能(应付意外),那么我们完全不必购买“终身寿险”。买一个“定期寿险”就足够了。对两者区别不太清楚的朋友,请参考笔者的历史文章《给儿子的一封家书:聊聊保险》。在那篇文章中,有比较详细的解释和分析。

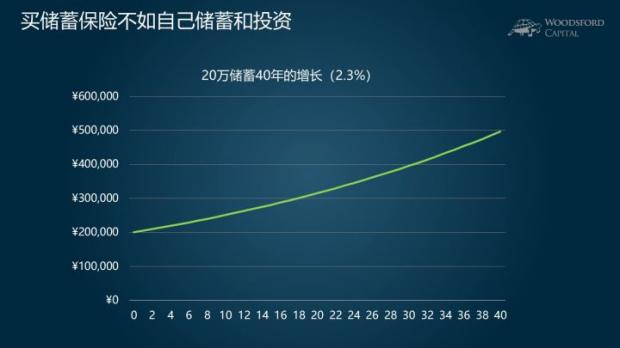

下面我们再来看该产品的储蓄部分。假设投保人连续20年,每年上交1万元保费,那么到了他45岁左右时,一共交了20万元左右。

我们同时假设,投保人活到85岁(平均年龄)。也就是说,基于这20万保费,我们有40年时间对这笔钱进行储蓄和投资。

40年期间,20万元涨到50万元,投资者的投资回报是多少呢?大约为每年2.3%左右(复利)。如果今天有人告诉你,给我20万,我替你保管40年,每年给你回报2.3%。你会愿意做这笔交易么?相信大部分人都会有自己的答案。

对于二十多岁的年轻人来说,每年拿出1万元买保险,其实这个数额是很不小的。当时我和太太的薪水尚可,因此我们没有感觉到负担很重。买了这个保险,也没有影响我们买房生子。但是,现在回过头来看,我们显然是消费过度了,完全没有必要把这么多钱花在保险上面。这主要是因为:

1)我们没有必要让保险公司来强制我们进行储蓄。

每个年轻人,都应该努力养成储蓄的良好习惯。如果觉得自制力不够,我们可以把每个月的工资交给父母,让他们代为保管。有自制力的年轻人,把钱放在银行里就好,完全犯不着把钱交给保险公司(还增加了一层保险公司倒闭的风险)。

2)父母不需要我们通过买保险来“孝敬”。

如果真的想要孝敬父母,那就把自己身体照顾好,通过认真学习和努力工作,慢慢增加自己的实力,提高自己的专业技能。同时多去看看父母,陪他们说说话。对于父母来说,任何一个儿子或者女儿都是无价的。如果真的发生意外,别说50万,就是500万,5000万都无法弥补他们丧失孩子的痛苦。

3)孩子不需要我们通过买保险来“馈赠”。

给孩子最好的礼物,是陪伴他们一起成长,和他们共同体验生活的甜酸苦辣。如果害怕自己在孩子未成年时发生意外,那么购买一个“定期寿险”就足够了。

购买“储蓄型寿险”的另一个缺点,是投保人完全没有流动性。也就是说,当你把钱给了保险公司以后,这钱就不再是你的了。美其名曰保险公司替你保管存着,但你需要时,是无法拿出来的,除非你去世或者生大病。

在我和太太买的这款保险中,我们还遇到了一个小插曲。

从购买开始,我们支付保费的习惯,是每年收到保险公司的账单后,通过银行转账支付。可是后来有一年,由于我们搬家,没有收到该年度的保费账单。由于该保费的支付频率为一年一次,我们两个人很快就忘了。搬到新地址后,我们更新了地址,并收到了下一年的账单,于是我们就继续每年支付,完全不知道自己漏交了一年。

过了大约5年后,有一次我太太在查看保险公司账单时,偶然发现上面有一行叫做“借款”,感到很奇怪便打电话询问保险公司。我们这时才知道,原来当年漏交一年的保费,保险公司自动处理为借款给我们交保费,并收取每年6.5%的利息。也就是说,两个人每年2万元的保费,乘以6.5%,再乘以5,我们在那五年间不知不觉多付了6,500元左右的利息。从头到尾,没有任何人通知我们要补交5年前的那笔保费,或者告知我们如果不交的话会被收取高额利息。

更让人感到无奈的是,在该保险产品中途,如果想要中断并退保,那么就要蒙受巨大的损失。这是因为,像这种保险产品,都有一个“退保现金价值(Surrender Value)”,也就是如果中途退保可以拿回的数额。如果和自己当初上交的保费一对比,就会发现,退保现金价值大概只是上交的保费的50%~60%左右。在这种情况下,投保人只能硬着头皮继续上交保费。

有些读者可能会说:这是你自己粗心大意呀!你漏交了一年保费,被保险公司惩罚,活该!

从法律上来讲,保险公司确实没有错。在我们签署的厚达几十页的合同书中,确实有写着,如果漏交保费,会被收取利息。因此即使和保险公司对簿公堂,投保人也必输无疑。但这恰恰是我想提醒广大读者的:如果你和保险公司发生任何纠纷,吃亏的肯定是你!

因为,我们可能遇到的各种情况,保险公司都已经想到了,并且用非常小的字打印在合同里,百分百保护了保险公司的利益。像我和太太这种情况,在漏交一年保费后,后面几年还是继续按时如数上交,显然属于一时疏忽,而不是没钱交保费,或者交到一半不想交了。发生这种情况的,我们也肯定不是第一例,保险公司肯定见得多了。从我们这样的客户身上,悄无声息的多赚6,500元利息,何乐而不为?

在现实生活中,更可能发生的情况,恰恰如我和太太在年轻时的做法:在我们签署购买合同时,根本没有去细看那长达几十页的法律合同书。即使真的花上几小时仔细看了,也未必全懂。即使看懂了,也很难提出异议(保险公司不可能因为一个顾客的要求而改写合同)。每年交保费的时候,我们都是很随意的看了一下要交的数额,然后通过银行进行转账,而没有仔细阅读其中的各项条款和收费。如果不是太太在偶然之间发现其中的蹊跷,可能直到今天,我们都觉得自己每年按时交保费,一切正常!

说了那么多,我希望大家可以从我的错误中学到一些有价值的教训。具体包括:

1)在购买任何保险产品前,一定先要做足功课,把保险产品的来龙去脉研究透了再决定是否购买。

2)保险,是一种消费,好比买车,买手表,买衣服。因此,我们应该做一名理性的消费者,量入为出,只购买自己需要的保险,切忌过度消费。

3)选好保险经纪人,非常重要。

保险经纪人的价值,不仅在于在推销保险时向你解释该产品的优缺点。更重要的是,保险经纪人需要为客户负责到底。当我们有任何疑问,或者和保险公司有任何纠纷,或者在索赔时遇到问题时,最需要保险经纪站在我们一边。一个负责人的保险经纪,应该在这时候给我们带来帮助,而不是卖了保险后就拍拍屁股走人。一个不幸的事实,是保险经纪行业的流动率非常高。很多保险经纪,在做了几年后,要么跳槽,要么转行干其他工作,这样在前几年购买了保险的客户,就一下子失去了他本应获得的售后服务,也蒙受了各种本来可以避免的损失。

4)保险是保险,投资是投资。

理性的消费者,应该把两者分开来,购买最必要的保险(比如生命险,医疗险等),然后再选择最合适的专业投资产品。把两者混起来的话,消费者得到的是一个“四不像”,既不是最好的保险产品,更不是最好的投资产品,得不偿失。

希望对大家有所帮助。

想要获取更多信息的朋友们,可以关注以下渠道。

一、网络公开课

(1)小乌龟资产配置:该课程适合想要完整学习金融投资知识的大学生和刚工作两三年的年轻读者,以及想要自己动手DIY资产配置的投资者。

(2)小乌龟学基金:适合对购买海外基金感兴趣的广大基民。每个星期,我们会挑选一支基金为大家做深度分析。

二、投资书籍

(1)《小乌龟投资智慧1:如何在投资中以弱胜强》

(2)《小乌龟投资智慧2:投资丛林生存法则》

参考资料:

伍治坚:给儿子的一封家书:聊聊保险

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}