价值投资,和成长投资,是最常见的两种投资风格。大部分的公司股票,都可以被归类为价值股,成长股或者平衡股(介于价值和成长之间的股票)。大部分的股票型基金,都可以被归入价值型,成长型或者平衡型。专长于挑选价值股的投资者,被称为价值投资者。专长于挑选成长股的投资者,被称为成长投资者。

全世界最有名的价值投资者,可能就是沃伦·巴菲特,和他的老师,本杰明·格雷厄姆。由于巴菲特在全世界的影响力,价值投资在世界各国都有成千上万的信徒。每年的伯克希尔哈撒韦股东年会,就好像全世界价值投资者的嘉年华。让他们可以齐聚在美国的奥马哈聆听“价值投资教父”的教诲,并和其他价值投资者交流投资经验。

一个让大家比较感兴趣的问题是:价值投资和成长投资,有没有优劣之分?一个股民或者基民,是如何决定自己该成为价值型,还是成长型投资者的?有哪些因素,可能会影响投资者的投资风格?

针对这些问题,笔者和中欧国际工商学院的余方教授进行了一场非常有趣的对话。

我们首先谈到了,价值投资和成长投资孰优孰劣的问题。我向余教授提出,在金融学术领域,有很多研究指出,价值投资能够给投资者带来更好的投资回报,即所谓的“价值溢价(Value Premium)”。这种更好的投资回报,在全世界很多国家的股市中都存在。【注:对这个问题不太清楚的读者,请阅读《价值投资:是什么?是否管用?为什么管用?》做扩展阅读。】这是否意味着,价值投资比成长投资更好?是不是大家都应该努力学习价值投资方法,争取成为像巴菲特那样的股神?

余教授的看法是,全世界有那么多价值投资者,而巴菲特只有一个。想要成为像巴菲特那样成功的投资者,其难度显然要比大多数人想象的高得多。因此大家不应该产生价值投资一定好于成长投资这样的幻觉。事实上,在余教授看来,价值投资和成长投资风格,就好比乒乓球中的横板和直拍打法:两者只是方法不同,并没有明显的优劣之分。用的好的,都可能成为世界冠军。而用的不好的,不管怎么握拍都赢不了比赛。

接下来,我们谈到了影响投资者选择投资风格的因素。余教授和另外两位学者(Cronqvist et al, 2016)的研究发现,个人选择价值投资风格,或者成长投资风格,有一部分原因来自于他的基因。也就是说,从我们一出生,其实就已经有成为价值投资者,或者成长投资者的倾向了。

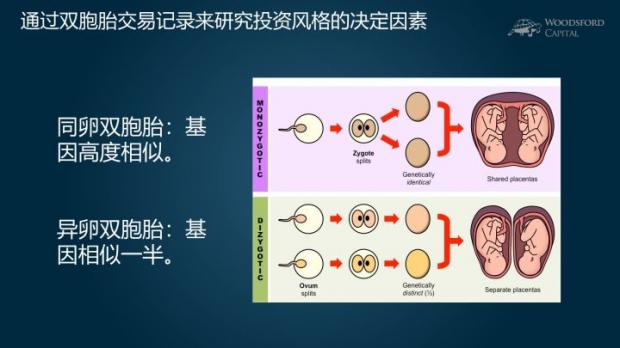

下面为大家简单介绍一下该论文的研究方法。在该研究中,学者们统计了瑞典3万多对双胞胎的股票和基金投资的交易记录,并以此来分析一个人的基因,对于他的投资风格有多大的影响。

双胞胎,可以分为同卵双胞胎,和异卵双胞胎。两者主要的区别在于:同卵双胞胎的基因高度重合(95%以上),而异卵双胞胎的基因重合度,和普通的兄弟姐妹没啥区别(50%)。

除了基因重合度不同以外,同卵双胞胎和异卵双胞胎的家庭出身,朋友圈,成长经历等都高度相似。因此,如果我们对比同卵双胞胎的投资风格的差异,和异卵双胞胎的投资风格的差异,就可以从中得出基因对于个人投资风格的影响程度。

余教授的研究显示,个人的投资风格选择,大约有26%~40%左右,由基因决定。我们不要小看这26%~40%。这个影响程度,比其他我们能够想得到的影响因素,比如个人的学历,收入,家庭财富水平等都要来的高。也就是说,在诸多影响个人投资风格的因素中,基因是最重要的。

一个令人感兴趣的问题,是如果我们的投资风格由基因决定,那么有没有办法去测出这个基因?这种方法可以帮助我们提前知道某个人的投资风格。比如某个基金公司想要招聘一位价值型基金经理。通过基因测试并进行筛查,基金公司就可以在那些带有“价值型投资基因”的候选人中进行挑选,提高了招聘的准确度。

基于目前的科技水平,我们还无法测出哪条基因决定了价值投资风格,哪条基因决定了成长投资风格。有研究显示,某些基因可能导致个人的投资风险偏好更高,因此会间接影响到投资者的投资风格。当然,假以时日,相信在这个方向会有更多有趣的研究发现公诸于世。

除了基因以外,余教授的研究发现,个人的成长经历,也会影响其投资风格。

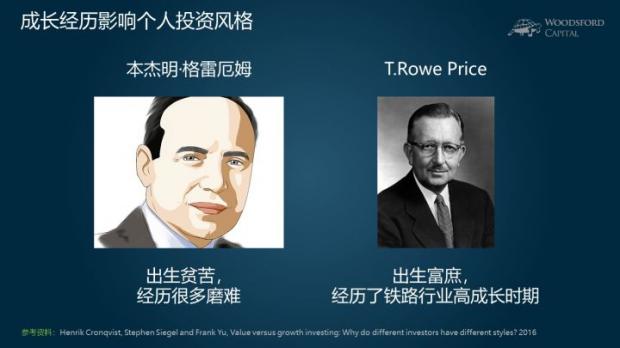

在余教授的论文中,他举了两个典型的例子。

第一个是”价值投资之父“,巴菲特的老师,本杰明·格雷厄姆。格雷厄姆小时候,恰好碰到美国经济大萧条。他母亲仅有的一些积蓄,在股市大跌时化为乌有。从很小开始,格雷厄姆就需要为家里去杂货店买各种生活必需品。由于经济拮据,格雷厄姆经常在各家杂货店之间反复比较,精挑细选,购买那些最便宜的蔬果、牛奶和肉制品。这种精打细算的生活习惯,完美的体现在他倡导的价值投资哲学中(挑便宜货买,并且留足安全边际)。

第二个有趣的例子,是Thomas Rowe Price Junior. T.Rowe Price出生在一个非常富裕的家庭,并且亲身经历了美国铁路行业的蓬勃发展(他父亲是美国一家大型铁路公司的医生)。T.Rowe Price的投资风格,是专门寻找那些有很高的增长前景的公司,是一个典型的成长型投资者。后来,T.Rowe Price成立了以自己的名字命名的基金公司,成为了金融投资界家喻户晓的名字。

当然,上面提的,只是两个典型的代表性个例,并不代表每个价值投资者一定出生贫寒,每个成长投资者一定含着金汤匙出生。我知道很多读者肯定会想到巴菲特。巴菲特的家境在美国至少属于中上,他父亲是国会议员,巴菲特也从来不需要为家里不够吃而担心。但同时值得指出的是,巴菲特在很年轻的时候就上过格雷厄姆的价值投资课,是格雷厄姆最喜欢的学生之一。后来巴菲特还为格雷厄姆打工。在”价值投资之父“身边耳濡目染的特殊经历,是其他任何投资者不能比拟的。

在谈话的最后,我和余教授讨论了普通投资者应该采取何种投资方法,提高自己投资回报的问题。余教授的观点是,绝大部分个人投资者,都受到投资知识、精力和信息的限制,因此对于他们来说,更好的方法,是控制成本,长期坚持,购买并长期持有低成本的指数基金。等到投资者积累了一定的专业知识和经验,有了一套行之有效的系统方法之后,再去考虑从事各种主动投资活动(比如选股、选基等),这样循序渐进的方法,更加适合理性和聪明的投资者。

希望对大家有所帮助。

想要获取更多投资知识和信息的朋友们,可以关注以下渠道:

一、网络公开课

(1)小乌龟资产配置:该课程适合想要完整学习金融投资知识的大学生和刚工作两三年的年轻读者,以及想要自己动手DIY资产配置的投资者。

(2)小乌龟学基金:适合对购买海外基金感兴趣的广大基民。每个星期,我们会挑选一支基金为大家做深度分析。

二、投资书籍

(1)《小乌龟投资智慧1:如何在投资中以弱胜强》

(2)《小乌龟投资智慧2:投资丛林生存法则》

参考资料:

余方(中欧国际工商学院):价值投资者是天生的么?

Henrik Cronqvist, Stephen Siegel and Frank Yu, Value versus growth investing: Why do different investors have different styles? 2016

伍治坚:价值投资:是什么?是否管用?为什么管用?

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}