最近一段日子,笔者收到的最多的问题就是:中美之间的“贸易战”会如何演变?有哪些行业和股票会受到最大的影响?我们是否需要担心股市大跌?因此今天这篇文章,就来和大家谈谈这个问题。

首先跟大家理一理中美之间的贸易争端。先是特朗普政府宣布向价值250亿美元的来自中国的进口产品征收25%的额外关税。后来,特朗普政府又宣布,向2000亿美元的进口产品征收10%的额外关税。作为应对,中国政府宣布,向价值500亿美元的美国进口产品征收关税。特朗普政府宣布,正在考虑将征收关税的范围再次扩大到3000亿美元的中国进口产品。连同这最后的3000亿美元,美国对于中国产品征收惩罚性关税的总进口额将可能超过5000亿美元。

从短期来看,中美之间的贸易战如果进一步升级,中国的损失要大于美国。这主要是因为,中国是净出口国,美国是净进口国。美国可以从中国产品征收的关税,要远远大于中国可以在美国产品上进行报复的关税。

举例来说,2018年1月~5月,中国向美国的出口总额为2050亿美元左右,而美国向中国出口的总额为520亿美元,仅为中国向美国出口额的1/4左右。

因此,中国在对美国征收“报复性”关税时,不能采取“广撒网”的大范围关税征收策略,而是需要“精准定位,定点打击”。从目前中国政府公布的关税征收公告来看,背后确实有这方面仔细的考虑。

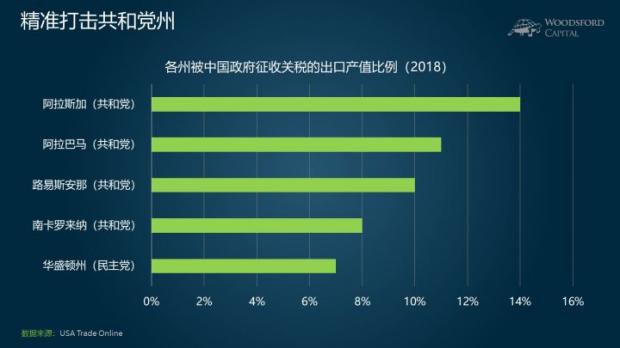

如图所示,到目前为止,美国受到中国关税影响最大的五个州,有四个都是共和党的票仓(红州):阿拉斯加、阿拉巴马、路易斯安那、南卡罗来纳,只有第五名是民主党州(蓝州,华盛顿州)。就是说,中国征收的报复性关税,主要针对特朗普的支持者。

如果贸易战继续升级,还有哪些其他行业可能会受到更大的打击和影响呢?

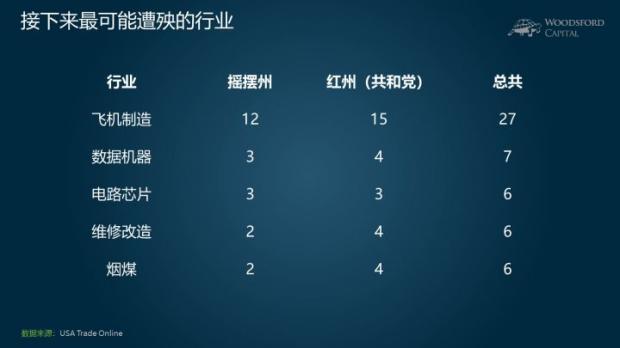

顺着上面说到的逻辑,中国政府最有可能进行报复性关税的行业,应该是特朗普支持力量最多的行业。

上图显示的,是几个共和党控制州(红州)比较密集的行业。举例来说,飞机制造行业,在12个摇摆州,和15个红州,都有向中国出口的业务。因此如果中国政府继续奉行“定点打击”的贸易战策略,那么像飞机制造、数据机器、电路芯片这样的行业,将会是贸易战的重灾区。

下面我们再来讨论一下,广大投资者需不需要担心,股市因为贸易战而大跌?

我们先来谈谈美国股市。

我们需要首先明白的是,在任何时候,我们从来都不缺对于市场下跌的担心的理由。

举例来说,从2011年开始,广大投资者对于“市场会发生大跌”的忧虑的理由,就包括:

2011~2012:欧洲债务危机

2012~2013:美国财政危机

2013~2014:中国“硬着陆”危机

2014~2015:区域军事冲突(叙利亚和伊拉克)

2015~2016:中国“硬着陆”危机(又来)

2016~2017:美国大选反映出的“民粹运动”

2017~2018:美联储升息,收紧货币政策

2018:贸易战

2018:美国政府关门(可能)

下面我们再来看看2011~2018年的市场表现(标普500):

结果可能出乎很多人的意外。从2011到2017年的7年,美国股市每一年都是上涨的。在7年中,有5年的上涨幅度超过了10%,两年的上涨幅度超过了20%。所有上面提到的这些担心,看起来都是言之凿凿,但是全都没有影响市场的强劲上涨。

为什么市场上有那么多“坏消息”,美国股市却依然出乎很多人的意料,持续上涨呢?

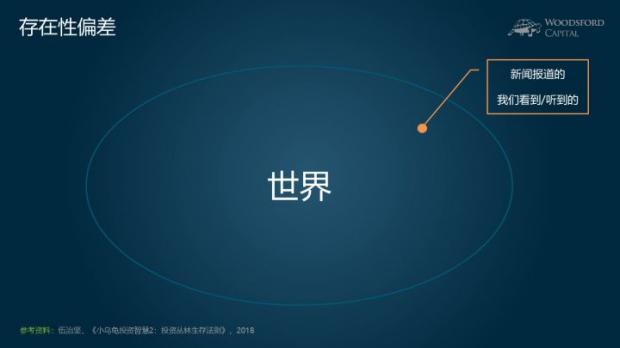

这主要是因为,我们大部分人,都受到“存在性偏差”的行为习惯影响,特别容易受自己看到的媒体报道,或者听到的身边的人正在讨论的热点的影响。

当我们的同事,朋友,同学和家人都在讨论同一个热点,并且在朋友圈里互相发类似的消息的时候,我们会不由自主的产生这个感觉:全世界都在关注这件事,所有人的生计都受它影响!殊不知,我们每个人所看到的,听到的,只是世界上发生的海量事件中的一两件而已。我们看到了沧海一粟,却自大的以为自己看到了整片海洋。

当各大媒体都在炒作“贸易战”的时候,我们忽略了,美国的经济增长非常强劲,2018年第二季度的GDP增长,达到了4.1%的高位,属于近年来比较少见的高增长。美国的失业率,降到了4%以下,接近饱和就业。美联储担心的,是经济过热(因此才会不断加息),而不是经济衰退。

当然,如果我们但看贸易战,它对股市的影响,肯定是负面的。但我们不应该忘记:

1)贸易战,只是影响股市诸多因素中的一个而已。到最后股市的表现,是如此多的不同因素,外加运气,综合作用的结果。

2)凡是新闻上能够读到的关于贸易战的报道,都已经被股市消化到其价格之中。

由于“市场有效性”的存在,各个不同的国家股市,本来就在实时不停的更新各自对于“贸易战”的风险评估。

举例来说,上图显示的是三个不同地区的股市ETF的估值情况对比。我们可以看到,代表美国股市的VOO的估值最高,市盈率(PE)达到17倍左右,市净率(PB)达到2.9倍。

而代表美国以外其他发达国家的VEA,估值稍低,市盈率在14倍左右,市净率在1.5倍左右。

代表发展中国家市场的VWO,估值最低,市盈率为12倍左右,市净率则和其他发达国家市场差不多。

就是说,由于各国股市具有的”前瞻性“,市场已经消化了不少贸易战,包括可能的升级带来的负面影响。中美贸易纠纷如果进一步升级的话,最遭殃的是发展中国家股市,而美国股市,则受到的影响最小。这些对未来的估计,已经体现在目前的各国股市估值中。

上文中提到过,由于中国是净出口国,因此如果中美贸易战升级,那么中国的损失更大,中国的股市和货币的下跌压力也更大。因此贸易战的威胁越大,在其他条件不变的前提下,中国股市的估值也会受到最大的压力。

当然,所有这些分析,都不代表美国股市一定不会跌,中国股市一定不会涨。就像上文中提到的,贸易战,只是影响股市波动的诸多因素之一。如果过多的被贸易战吸引,而高估其对于股市的影响作用,那我们就犯了“存在性偏差”的心理学错误。

在本人很多历史文章中,我都反复强调,普通投资者不要幻想通过择时来提高自己的投资回报。更加理性的投资方法,是牢记”控制成本“和”长期坚持“的投资哲学,通过有效组合低成本指数基金并长期持有,来应对市场上出现的各种不确定,获得更好的投资回报。

希望对大家有所帮助。

想要获取更多投资知识和信息的朋友们,可以关注以下渠道:

一、网络公开课

(1)小乌龟资产配置:该课程适合想要完整学习金融投资知识的大学生和刚工作两三年的年轻读者,以及想要自己动手DIY资产配置的投资者。

(2)小乌龟学基金:适合对购买海外基金感兴趣的广大基民。分析的基金包括:香港内地互通基金、QDII基金、注册在中国香港、新加坡等地的海外基金。

二、投资书籍

(1)《小乌龟投资智慧1:如何在投资中以弱胜强》

(2)《小乌龟投资智慧2:投资丛林生存法则》

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}