目前在中国,大约有4000多个公募基金。在美国,大约有9000多个共同基金。如果我们再算上私募基金,那么可供投资者选择的基金数量,简直数以万计。在这么多基金中,投资者如何去粗取精,选出质量高的,风险低的基金,是一门大学问。

绝大多数基民,挑选基金的方法非常简单,那就是根据基金在过去一段时间(比如过去3年)的表现,挑选业绩最好的基金购入。

比如我们看一些基金销售网站的首页,往往是这么设计的。

在页面的上方,各种基金根据其不同类型,被归入股票型、债券型、混合型、指数型等不同的类别。

在每一个子类别下,不同的基金,基于其过去1个月、3个月、6个月、1年、2年、3年的历史业绩进行排序。回报最好的基金,被排在最上面,依此类推。

因此,对于大多数基民投资者而言,他们最终购买的基金,一定是排名最靠前的那几个基金(不管是过去6个月,还是过去3年)。排名前十的基金,一般会获得大多数的申购资金。

这种挑选基金的方法,基于一个重要的逻辑假设,那就是:过去表现好的,未来的表现也会好。这种规律,在我们的日常生活中很常见。举例来说,过去考试成绩出色的学生,在未来继续做学霸的概率也会比较高。过去跑步比较快的运动员,在未来也可能继续创造出好成绩(只要不是太老)。

但是在锐联财智的创始人和首席投资官,许仲翔博士看来,“过去好,未来也会好”的规律,在挑选基金上恰恰不适用。这背后,主要有两个原因:螺旋效应(Spiral Effect)和均值回归(Mean Reversion)。

我们先来说说螺旋效应。

假设一个基金在短期(比如过去6个月到3年)的业绩特别好,那么该基金的排名就会比较高,并因此吸引了大量基民的注意。很多基民会决定申购该基金。

该基金获得大量的申购资金后,会把这些钱用来购买基金本来就持仓的股票(特别是那些基金经理最看好的重仓股),这样,这些股票的股价被进一步推升,基金的表现也会更好。因此在前期买入基金的基民,会感到很高兴,因为他们看到自己的基金赚钱了。

这样的过程不断重复,有越来越多的资金进入基金,被买入那几个最重的重仓股,这些股票的价格,慢慢偏离基本面。终有一天,被推倒虚高位置的股价,会开始下落,回到其基本面。

这个时候,基金经理开始卖出这些股票,而基金的表现,也会开始变差。当基民们看到基金表现不好时,会倾向于卖出基金,并用这些资金去追逐其他排名更高的基金。当基金受到赎回申请时,基金经理必须把相同比例的股票出售以应对赎回。这个出售过程,进一步打压了股价,并导致基金净值进一步下降。在这个恶性循环的过程中,有越来越多的基民抛售基金,导致基金的净值越来越低,引发更多的抛售。

为什么基金投资会表现出螺旋效应?这主要是因为,其业绩表现遵从“均值回归”的规律。

下面,我来为大家简单解释一下“均值回归”。

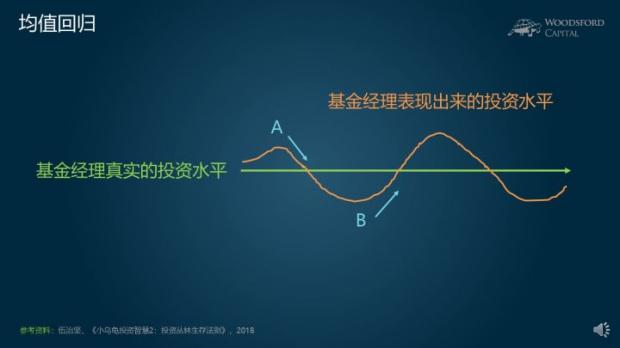

假设一位基金经理的投资水平,如图中的绿线所示。

在实际中,我们是看不到这位基金经理的真实投资水平的。我们大家能够看到的,是基金经理管理的基金的业绩,即他所表现出来的投资水平。一般来说,基金经理表现出来的投资水平,会围绕其真实的投资水平上下波动,有时候表现的比真实水平高,有时候表现的比真实水平差。但是受到其真实的投资水平所限,其表现出来的投资水平,不会长时间脱离其真实水平太远,因此我们会看到这条围绕均值上下波动的曲线。

现在我们假设,在A这个时点,基金经理表现出来的业绩非常好,那么基于均值回归的规律,在接下来的时间里,这位基金经理更大的可能,是回归其真实的投资水平,也就是说,他管理的基金的业绩,更大的可能性是往下走。在这种情况下,购买了排名靠前的基金的基民,很可能会失望而归。

类似的,如果在B点,一位基金经理的表现比较差劲,大家都觉得他管理的基金业绩很糟糕。但是如果他的真实水平更高,那么更可能发生的情况,是那位表现差劲的基金经理也发生均值回归,在接下来的时间里业绩回升。但是从基民角度来说,很少人会去主动购买表现差的基金,因为这有违人的本性。

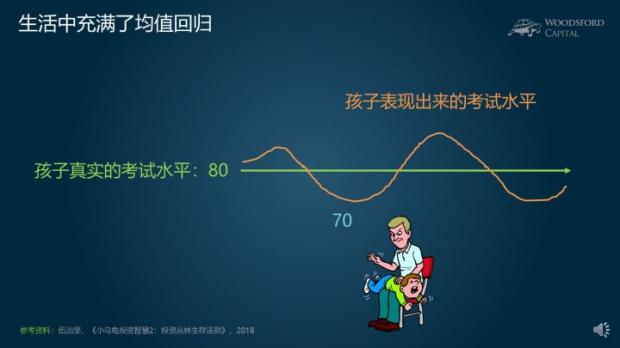

在我们的现实生活中,有很多均值回归的例子,让我在这里和大家分享一例。

假设一位孩子正常的考试水平在80分左右。我们知道,孩子每一次考试,表现出来的水平会有波动,有时候高于80,有时候低于80。

有一次考试,孩子发挥失常,只考了70分。这时候家长可能会比较着急,怀疑孩子不用功,有些家长甚至用棍棒伺候。在打了孩子一顿后,孩子的成绩回升,考了80,甚至更高。

这会让很多家长产生一种错觉,即打孩子是有用的。打了以后,孩子的考试成绩确实上升了。殊不知,这可能只是均值回归在起作用。不管你有没有打孩子,在均值回归作用的影响下,孩子的成绩都会回升到平均水平左右。

由于“均值回归”的作用,基金投资表现出比较明显的“螺旋效应”。就是说,如果基民的运气比较好,在基金处于“螺旋效应”的上升阶段买入基金,并且在基金开始“螺旋下降”前卖出基金,那么他就会获得好的投资回报。反之,如果他在“螺旋上升”接近结束时买入基金,那么最大的可能,是他会在基金“螺旋下降”时卖出基金。如此“高买低卖”,是绝大多数基民投资亏损的主要原因之一。

根据许仲翔博士的研究显示,在美国,基民们受“螺旋效应”影响,其投资回报相对于那些“买入并持有”的“傻瓜型基民投资者,差上每年2.5%左右。在中国,基民们因为“螺旋效应”蒙受的损失更大,平均为每年9%左右。

就是说,平均来讲,一个中国基民从公募基金中获得的实际投资回报,比一个老老实实“买入并持有”的傻瓜型投资者能够获得的投资回报,每年差了9%。

我知道,很多读者可能会想:为了应对“螺旋效应”和“均值回归”,我们是不是应该反着来,不去购买那些排名最高的基金,而是购买那些排名最差的基金?

理论上,如果投资者都是机器,并且我们可以卖空排名最高的基金的话,确实可以设计出这么一套投资策略。但问题在于,要投资者去购买那些排名落后的,表现差的基金,太违反人性了。而且有一些基金排名落后,确实有其深刻的道理(比如基金经理投资能力差,基金公司资源匮乏,基金规模太小,团队分析水平有限等等)。加上无法卖空排名高的基金,因此只购买排名落后的基金的投资方法,在现实中的可操作性不强。

更加合理的投资策略,是选中那些低价的优秀基金,长期持有,而不是三心二意,不断的变更主意,追涨杀跌。在我和许仲翔博士的对话中,我们就谈到了如何挑选基金这个问题。在许博士看来,投资者应该注意下面几个最重要的因素:

1)基金费用。有很多研究显示,基金的费用,是能够预测基金未来表现的最重要指标。广大投资者,应该货比三家,挑选最便宜的基金购买。在申购费,管理费,赎回费,表现费等各种环节,能省则省,只挑选那些收费最低的基金购买。

2)交易换手率。越是交易频繁,换手率越高的基金,涉及的各种交易费用,以及摩擦成本也越高。投资者应该尽量避免那些换手率比较高的基金。

3)经营哲学。投资者应该尽量避免那些热衷于发行流行基金的基金公司/基金经理。在笔者的历史文章《慎买流行基金》中,对这个问题有比较详细的分析,有兴趣的读者可以抽空读一下。

当然,在上述这三点之外,我们也应该对基金公司和基金经理做一些基本的尽职调查。关于这个问题,笔者在历史文章《民间自有高手?论中国的民间投资风》中有比较详细的解释。

除了上文中的内容,我和许博士还讨论了其他一些广大投资者比较关心的投资问题。欢迎大家收听本人和许仲翔博士的访谈录音。相信会对那些对炒股,购买基金感兴趣的朋友有所帮助。

想要获取更多投资知识和信息的朋友们,可以关注以下渠道:

一、网络公开课

(1)小乌龟资产配置:该课程适合想要完整学习金融投资知识的大学生和刚工作两三年的年轻读者,以及想要自己动手DIY资产配置的投资者。

(2)小乌龟学基金:适合对购买海外基金感兴趣的广大基民。每个星期,我们会挑选一支基金为大家做深度分析。

二、投资书籍

(1)《小乌龟投资智慧1:如何在投资中以弱胜强》

(2)《小乌龟投资智慧2:投资丛林生存法则》

参考资料:

许仲翔(锐联财智):投资者应该如何选购基金?

Bradford Cornell, Jason Hsu and David Nanigian, Does past performance matter in investment manager selection? The journal of portfolio management, V43, N4, 2017

Jason Hsu, Brett Myers, and Ryan Whitby, Timing Poorly: A Guide to Generating Poor Returns While Investing in Successful Strategies, The journal of portfolio management, V42, N2, 2016

伍治坚:慎买流行基金

伍治坚:民间自有高手?论中国的民间投资风

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}