择时,是最令人神往的投资能力之一。这是因为,如果我们有这么一股神奇的力量,能够在股市低点买入,高点卖出,那么从股市中赚钱,似乎是一件很容易的事。

这也是为什么,择时,是很多投资者最热衷讨论的话题之一。关于这个话题,笔者和美国宾夕法尼亚州立大学的黄京志教授,进行了一番非常有趣的对话。基于黄教授的研究论文,我们主要讨论了债券基金经理的投资方法,以及他们的择时能力。

我们首先谈到了债券基金经理的投资策略。在黄教授看来,债券基金经理们做的最主要的投资决策,就是择时。

这主要是因为:债券基金经理的投资决策,主要可以分为三个层次:

1)资产配置(Asset Allocation):即决定投资组合中债券和股票的比例。

2)行业选择(Sector Selection):即决定增仓/减仓哪个行业。

3)证券选择(Security Selection):即决定购入/卖出哪个具体的债券。

在这三个决策层中,一个债券基金经理,如果他主要交易国债(即国库券),那么在行业和证券层面,几乎没有多少决策自由度。因为到最后,他交易的都是由一个国家政府发行的国债,区别仅在于中央政府和地方政府,以及久期不同而已。

因此债券基金经理能够对投资组合影响最大的,是他在资产配置层面的决策。而资产配置层面的决策,主要就是“择时”。

这主要是因为,基金经理决定配多少债券和股票,主要取决于他对未来债券和股票回报的看法。而判断未来债券的回报,则主要取决于基金经理对于利率走势的看法。简而言之,如果基金经理觉得利率会上升,那么他就会看空债券,并且少配一些债券。反之,如果他预测利率下降,那么他就会看多债券,并且多配债券。

所以说,债券基金经理的核心工作,就是判断利率的走势,并且基于他对利率走势的判断,对他的投资组合进行买卖操作。这种投资策略,也可以称为“择时”。

那么,债券基金经理,是如何进行择时投资的呢?大致来说,美国的很多债券基金公司,会做以下的一些工作:

1)聘用以前曾在美联储工作的高级官员,做基金的咨询师,让他们来帮助预测央行的货币政策;

2)通过一些经济模型(比如泰勒模型),来预测利率的走向;

3)通过跟踪一些宏观指标(比如通胀率,失业率等),来判断央行的货币政策;

4)仔细研究央行的会议记录和公开声明,希望可以读出字里行间的意思,猜测央行领导心中的想法。

黄教授的研究显示,美国的债券基金经理,主要都是基于一些大家都能看到的公开信息,来做出自己的投资判断。背后的原因如下:

首先,如果任何人可以提前获得内部消息(Inside Information),那么他铁定能够获得超额回报。比如如果有人可以提前知道央行将出人意料的宣布降息(或者升息),那么他抢在消息公布之前进行买卖操作的话,很可能可以获得丰厚的投资回报。这也是为什么“内幕交易”是非法的原因。

其次,关于央行货币政策的内幕消息,只可能从央行最高层内部流出。一般最重要的货币政策(比如升降息),都来自于央行内部最高领导人参加的闭门会议(比如美联储议息会议)。像这样高规格的会议,泄密的可能性非常小。如果发生泄密,将是震惊世界的大丑闻,央行主席,甚至更高领导人都可能受牵连。因此绝大部分基金经理,是不太可能获得此类内部消息的。

【注:在公司层面,从一家上市公司的高管那里获得内幕消息,其可能性要大得多。因为上市公司有好几千家,每一家每个季度都会发布季报。像SAC这样的对冲基金由于进行内幕交易被证监会罚款,本身就说明在股市中,内幕交易是比较普遍的现象。基金经理和监管层总是处于一个“猫捉老鼠”的游戏之中。】

值得一提的是,即使没有内幕消息,大家都基于公开信息做判断,并不代表基金经理相对于散户投资者就没有优势。这是因为,在信息大爆炸的今天,公开信息的量是很大的。如何从如此海量的公开信息中,去粗取精,获得有用的信息,并且加以归纳,精炼出其中的价值,是一门大学问。在这方面,职业基金经理有其明显的优势。

但是,根据黄教授的研究显示,尽管基金经理有这方面或者那方面的优势,但是这些优势到最后,并没有转化成更好的投资回报。也就是说,统计研究显示,美国的债券基金经理并没有择时能力,无法通过择时获得超额回报。

这背后,主要有两个原因:

首先,美国的债券市场,是世界上流动性最强,有效程度最高的市场之一。在这个高度有效的市场中,大部分的参与者都是职业投资机构。因此要想战胜市场,就意味着需要战胜其他职业选手,并且要持续战胜他们。这无疑是非常困难的。

根据最新的SPIVA报告(截至2017年年底)显示,回顾过去10年,无法战胜基准指数的美国长期政府债券基金,高达95%。回顾过去15年,无法战胜基准指数的美国长期政府债券基金,高达98%。就是说,绝大多数债券基金经理(95%~98%),是无法战胜市场的。

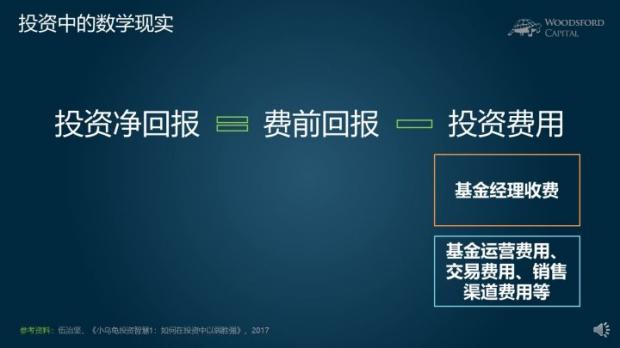

其次,基金都是要收费的。

到最后,投资者拿到手的投资回报,是费前回报,扣去各种费用以后的净回报。有些基金,在费前可能能够产生一些正的超额回报,但是在扣除各种费用后,超额回报就完全消失,甚至变负。因此对于基民投资者来说,他们还是没有获得应得的投资价值。

这个投资中的数学现实的一大启示,就是我们在比较中美基金价值的时候,需要把费用考虑进去。很多投资者想当然的认为,中国的资本市场不如美国市场那么有效,中国股市中的散户数量更多,因此中国的基金经理比美国的基金经理更容易战胜市场。

问题在于,中国的基金,其收费也要比美国高出许多。我们投资者需要关心的,是扣除各种基金费用以后,自己能够拿到手的净回报。这才是更加准确的衡量方法。

【关于中国的基金经理能否战胜市场,请参考本专栏历史文章《中国的基金经理能否战胜市场?》】

最后需要提醒广大读者的是,在涉及炒股和购买基金的投资活动中,很多散户投资者体现出明显的过度自信。

如果我们去观察任何一个股票的历史价格图,从右到左看,很容易感觉自己比巴菲特更厉害。让我们想象一下:一个股民指着上证综指K线图说,你看,那个时候指数只有2000多点,非常明显的处于历史低点。当价格突破那根阻力线后,显然有向上跃升的动力。到了5000点左右,市场明显高估了,这个时候应该获利平仓,退出市场。谈话之间,好像这位股民就轻松赚了几千万。

问题在于,当股民从左往右向前看时,他那神奇的“低买高卖”能力就完全丧失了。当市场跌到3000点时,他担心还会继续下跌到1500点,因此在低点割肉。当市场上涨到5000点时,他激动万分,感觉至少可以冲到8000,甚至10000点,因此涨的越快,买的越多。之前说的“低买高卖”,变成了追涨杀跌,低卖高买。

然而,在各大投资论坛和网站上,这些投资者依然信心十足。虽然金融知识和投资能力拿不上台面,但是气势和自信却不能输。“无知者无畏”,说的就是这群人。

理性的投资者,应该对市场充满敬畏之心。如果连从业多年的职业基金经理,都无法通过择时去战胜市场,我们这些普通个人投资者,哪来的自信觉得自己可以做的更好?谦虚使人进步,知识让人更加聪明。只有客观的认识到自己的投资能力,以及能力的边界,才能做出正确的投资决策。

希望对大家有所帮助。

想要获取更多投资知识和信息的朋友们,可以关注以下渠道:

一、网络公开课

(1)小乌龟资产配置:该课程适合想要完整学习金融投资知识的大学生和刚工作两三年的年轻读者,以及想要自己动手DIY资产配置的投资者。

(2)小乌龟学基金:适合对购买海外基金感兴趣的广大基民。每个星期,我们会挑选一支基金为大家做深度分析。

二、投资书籍

(1)《小乌龟投资智慧1:如何在投资中以弱胜强》

(2)《小乌龟投资智慧2:投资丛林生存法则》

参考资料:

黄京志(宾夕法尼亚州立大学):债券基金经理有没有择时能力?

Huang Jing-zhi and Wang Ying, Timing Ability of Government Bond Fund Managers: Evidence from Portfolio Holdings, 2013

SPIVA Report 2017: https://nts/spiva/spiva-us-year-end-2017.pdf

伍治坚:《中国的基金经理能否战胜市场?》

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}