经常有朋友问我,伍治坚你怎么看黄金?黄金的保值功能强不强?石油价格怎么看?我需要买一些大宗商品来应对通胀风险么?

这些都是不错的问题。所以我们今天就来专门讲讲这个问题。在这里我想要提醒大家的是:要讲清楚大宗商品这个问题并不简单。我这篇文章写的有点长,而且里面可能包括一些专业性比较强的内容,但也只是涉及了一些皮毛而已。请大家不要指望“短平快”的答案,比如大宗商品好,或者不好;我们应该买,或者不买。现实的金融世界没那么简单。

好,闲话休叙,让我们来说说大宗商品的投资价值。

大宗商品(Commodity),是指可进入流通领域,但非零售环节,具有商品属性并用于工农业生产与消费使用的大批量买卖的物质商品。

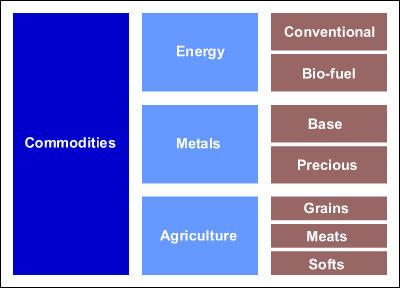

那么哪些商品可以被归为大宗商品呢?在这个问题上没有什么官方的标准答案,不过大致来讲,我们可以把大宗商品归为:能源类,金属类,和农产品。

如上图所示,在能源类中,可以更加细分为传统能源(比如石油,天然气,煤等)和生物能源(比如生物柴油,燃料乙醇等)。金属可以进一步分为:贱金属(比如铜,铝等)和贵金属(黄金,白金)。农产品可以分为:谷物(小麦,玉米,大豆等), 牲畜肉类(牛,羊等)和软商品(糖,咖啡,可可等)。

大宗商品的价格波动深受广大投资者的关心,主要因为大宗商品对整个国民经济有非常大的影响。石油是一个典型的例子。油价上涨的话,几乎所有的行业都会受到影响。甚至连央行的高级官员都不得不时刻关注油价的变化,比如美联储公布的很多会议纪要里就屡屡提到国际油价的变动。历史上,有很多国家为了石油大动干戈,不到你死我活誓不罢休。

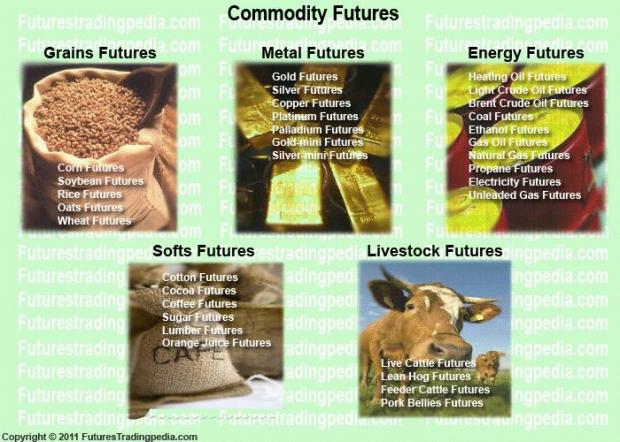

全世界很多大宗商品都在期货市场上进行交易或者交割,这些大宗商品的期货也是大家获得其价格的主要来源。

比如如上图所示,农产品类有玉米期货,大豆期货,小麦期货等;金属类大宗商品有黄金期货,白银期货,铜的期货等;能源类有石油期货,天然气期货,乙醇期货等等。

值得一提的是,大宗商品的期货和现货价格是两回事情,完全不一样。现货价格,就像股票价格一样,是目前(当下)的市场价格。当然,如果要更严格些,现货价格还需要定义数量,品质,交易地点,包装情况等条件。

而期货价格,指的则是未来的某一特定时间(比如2017年3月),一定标准量(比如10公吨)的某一特定级别的大宗商品(比如45度白糖)在某一特定地点(比如纽约某仓库)的价格(比如每吨多少美元)。有很多朋友在援引大宗商品价格时对现货和期货不加区分,这是一个比较低级的错误。我在这里特地强调一下两者的区别是有很重要的原因的,在下文中你会读到。

一个广大投资者比较关心的问题是:大宗商品算不算投资?这个问题很重要,因为如果算投资(Investment)的话,可能大家都应该适当的买一些大宗商品(期货)并且长期持有。而如果大宗商品不算投资,那么它就是投机(Speculation)。也不是说投机就不好,事实上很多人都能从投机里面赚钱,只是如果它是一种投机,那么它就不适合绝大多数的普通投资者。

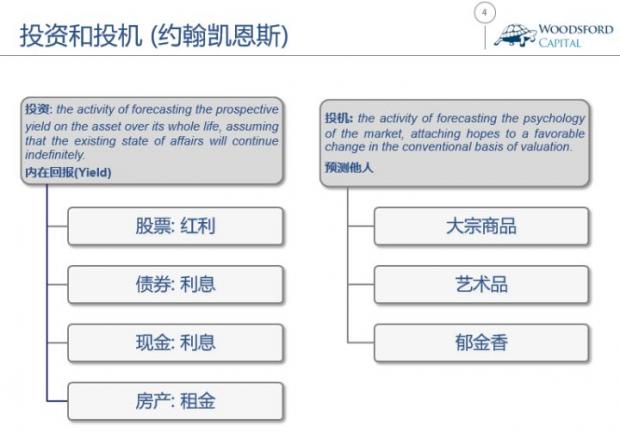

要讲清楚这个问题,我们首先需要谈谈投资和投机标的的区别。这个问题有很多专业人士做过非常细致的工作,也有过各种不同的解读。在这里我援引英国著名经济学家凯恩斯对投资和投机的区分:

Investment (Keynes called this “enterprise): the activity of forecasting the prospective yield on the asset over its whole life, assuming that the existing state of affairs will continue indefinitely.

Speculation: the activity of forecasting the psychology of the market, attaching hopes to a favourable change in the conventional basis of valuation.

从上面的援引中你可以看到,在凯恩斯看来,投资和投机最主要的区别在于主体需要预测的对象,是内在回报(yield),还是市场情绪(psychology)。

基于以上逻辑,我将目前资本市场上最常见的投资标的分为两大类:投资和投机。在投资类下面,有:

1.公司股票:因为公司股票可以给予投资者红利(即部分的公司盈利)。这是我们购买股票的本质原因。美国的一位投资大师John Burr Williams曾经说过一段很有名的话:股票就是母鸡,红利(dividend)就是鸡蛋。言下之意是他从来不会去买一只不会下蛋的母鸡。

2.政府和公司债券:债券(如果是投资级别的)基本上可以保证本金(在绝大多数情况下),并且有利息收入。

3.银行存款:理由同上。

4.房地产:租金收入就是房地产这只母鸡下的蛋。

运用相同的逻辑,我将一些投资标的归入“投机”类,比如大宗商品,郁金香(荷兰著名的郁金香狂热),艺术品等等。这些“投机”标的共同的特征是:标的本身没有内在回报(不下蛋),因此其估值很大程度上取决于市场(即其他人)的钟爱程度。也就是说,大宗商品不属于投资,属于投机。

我知道很多朋友会忍不住开始反对:你怎么能这样武断的把我们热爱的大宗商品一帮子打入“投机”的类别?我可以举出很多例子来证明大宗商品是投资,而不是投机。

确实,关于大宗商品是否是投资,在业界和学术界有不少争论。我上面的分法和一些投资大师(比如巴菲特,Kenneth French等)的观点比较接近。但同时我也需要指出,也有不少声音呼吁将大宗商品归入投资一类。今天就让我们来仔细研究一下这个问题。

大宗商品不是投资

首先来说说大宗商品不是投资的理由。总结下来一共有这么些理由:

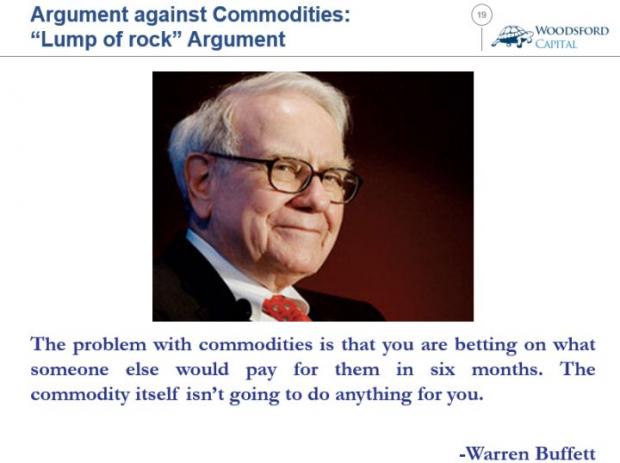

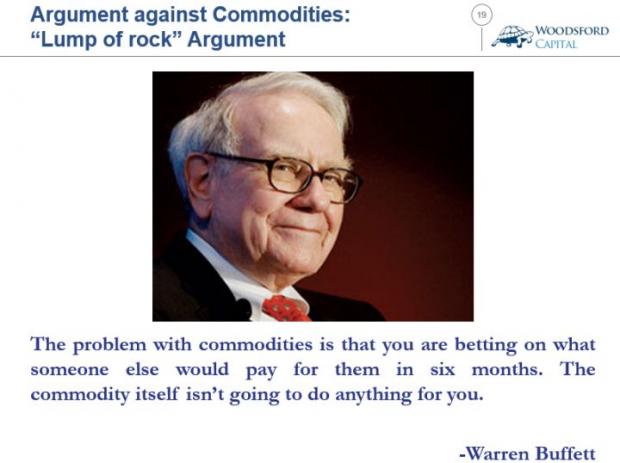

1. 大宗商品本身不产生内在回报,其回报更多的是基于博傻(即别人出更高的价格从你手中把该商品买走,有点像击鼓传花)。

美国著名的投资大师巴菲特就持有该观点。他曾经说:大宗商品的问题在于,你博的是六个月以后有人出更高的价格来购买它。大宗商品本身并不产生任何收益。

那么巴菲特这样说有没有道理呢?有没有证据表明大宗商品本身确实不会产生任何价值呢?

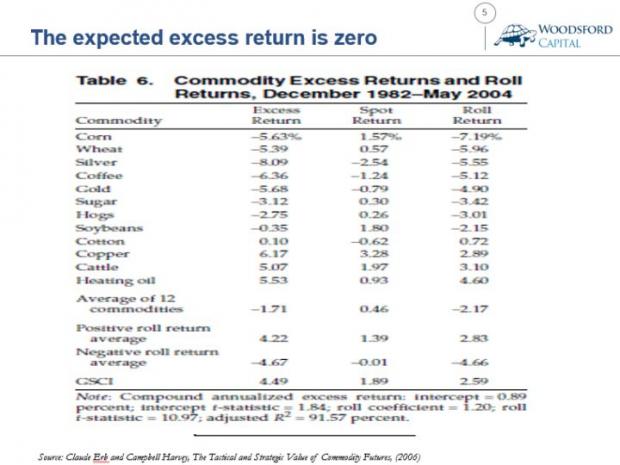

巴菲特可不是网络上那些就着键盘不负责任口无遮拦的喷子。事实上确实有不少研究得出类似的结论。比如在2006年发表的一篇学术论文中,作者Claude Erb和Campbell Harvey检验了美国1982年到2004年的一系列不同大宗商品价格(包括玉米,小麦,糖,咖啡,铜等共12种大宗商品),得出结论:这些大宗商品现货的平均回报为每年0.46%,基本和零没什么区别。

事实上为了帮助广大投资者理解这其中的逻辑,巴菲特还不厌其烦的举了一个具体的例子来说明这个问题。由于巴菲特本人的论述实在太精彩,我不得不全文摘录如下:

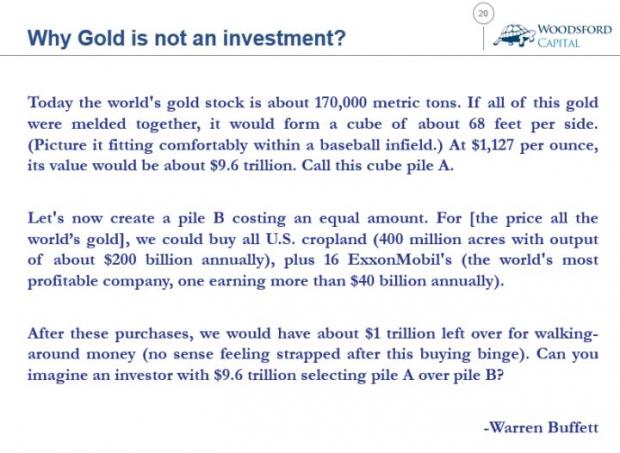

巴菲特说(伍治坚翻译):当今全世界的黄金大约一共有17万吨。如果我们把这些黄金都融化了并合在一起,我们大概可以做出一个黄金立方体。这个立方体的单边大概长21米左右 (也就是说体积为9,261立方米左右)。在黄金价格每盎司1127美元(巴菲特写这段话时的黄金价格)时,这个立方体的市值为9万6千亿美元。我们将这个大金砖称为立方体A。

现在我们再来考虑立方体B,同样值9万6千亿。用这些钱,我可以把全美国的农地全部买下来。这一共有大约4亿英亩,每年的产出大约值2000亿美元。然后我还可以购买16个艾克森美孚石油公司。艾克森美孚石油公司是全世界最赚钱的公司(在巴菲特写这段话时),每年的利润大约为400亿美元。

即使买了这么多资产,我大概还能多出来1万亿美元供我消遣。请问:一个聪明的投资者,是会选择上面的这个立方体A,还是后面那个立方体B?

能够用深入浅出,非常大众化的语言让没有金融背景的朋友也理解你想要表达的深刻的经济道理,这才是真正的大师!在巴菲特的世界中,他对投资和投机有明确的区分:在巴菲特看来,他只会去购买那些可以真正产生生产力的经济实体,比如一家公司,一片农场等等。那些虚的,或者他看不懂的(比如互联网经济),巴菲特一碰都不碰。

事实上持有此观点的也绝非仅限于巴菲特。

比如美国另一位金融作家,Matt Krantz,也说过:请记住,当你购买大宗商品时,你买的东西并不能产生任何利润。

2. 大宗商品的风险溢价几乎为零,同时其价格波动太过剧烈,因此完全起不到对冲通胀的作用。

大宗商品的推销人员用的一个比较常见的理由是:大宗商品可以抗通胀,所以投资者应该在其投资组合中加一些大宗商品基金。那么这个所谓抗通胀的理由到底能否经得起证据主义的检验呢?

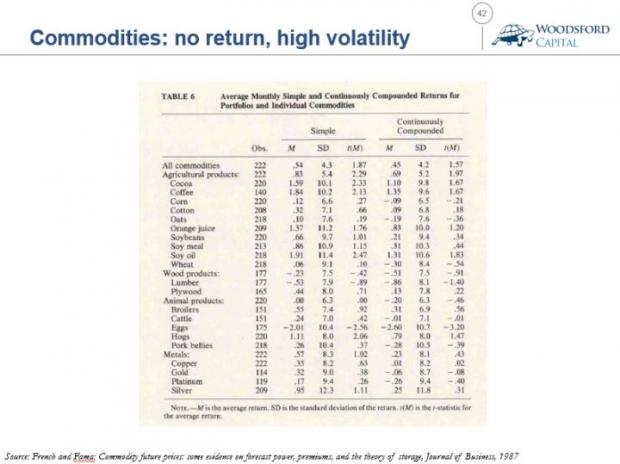

美国著名的经济学家Kenneth French和Eugene Fama,在1987年发表的一篇学术论文中,对美国22种大宗商品的历史价格(截至到1984年的20年左右)做了一次系统的检验。

他们得出的结论是:大宗商品的回报几乎为零,波动性太高。比如从上表中你可以看到,所有大宗商品的平均回报是每年0.54%(上图Simple M下面),但由于其T值才1.87,因此在统计学上不够显著。

从波动率来看,有一些大宗商品的价格波动率达到了每年10%以上(比如豆油,白银等),属于价格波动非常高的交易品种。

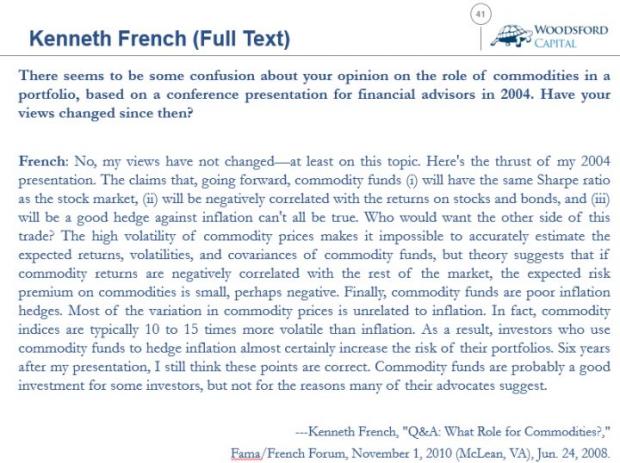

2008年,French就他对大宗商品的投资价值的研究做过一段非常精彩的总结性解释,我在这里翻译一下。

French(伍治坚翻译):大宗商品基金宣称:1)他们可以达到和股票一样的夏普比率(注:夏普比率是金融界比较常用的一个衡量风险和收益的指标);2)大宗商品基金的回报和股票以及债券回报的相关性为负;3)大宗商品可以对冲通货膨胀的风险。这些宣传不可能都正确。

由于大宗商品的价格波动非常剧烈,因此要估计其回报以及和其他资产回报的协方差几乎不可能。同时如果其回报确实和股票以及债券负相关,那么根据理论大宗商品的风险溢价就应该是负的(因此对投资者来说没有理由去持有大宗商品)。

事实上大宗商品对于通货膨胀风险的对冲作用非常小,主要原因在于大宗商品的价格波动是通货膨胀率的10-15倍。如果投资者用大宗商品去对冲通胀风险,那么他们只会增加其投资组合的风险,而不是减少。大宗商品基金可能适合某些投资者,但绝不是因为他们宣称的那些原因。

大宗商品是投资

说完了大宗商品不是投资那一阵营,现在让我们再来看看支持大宗商品作为投资品种的阵营。

在支持大宗商品的阵营中,最为大家熟悉的声音可能就来自于这位“大宗商品大王”,吉姆罗杰斯了。他目前居住在新加坡,也经常来中国。罗杰斯在多种场合公开表示自己看好大宗商品的价格。他曾经说:大宗商品的价格不会降到零。当你投资一个大宗商品期货时,你不会像一个股民那样持有一张可能会破产的公司股票。

当然罗杰斯主要是个媒体公众人物,他是没空去潜下心来做一些比较枯燥的研究工作的。那么有没有关于大宗商品是投资,而非投机的证据研究呢?答案是确实有。

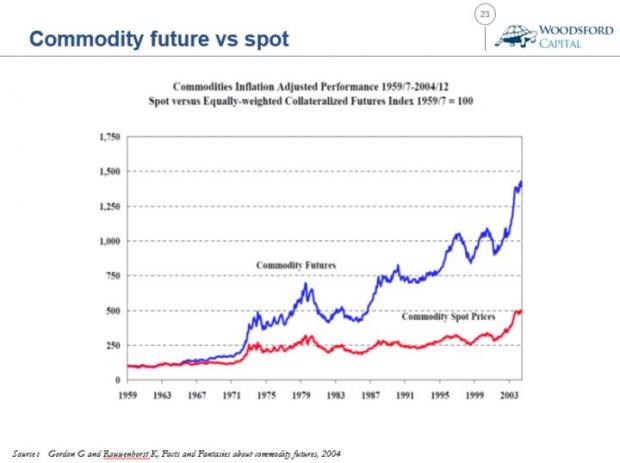

在2004年发表的一篇学术论文中,美国学者Gordon和Rouwenhorst指出,虽然大宗商品的现货价格确实没什么回报(比如如上图中的红色曲线),但是大宗商品的期货价格却可以给投资者很多回报(比如上图中的蓝色曲线)。

也就是说,在定义大宗商品对投资者的价值时,我们需要把现货和期货分开。在上面这篇论文的作者看来,现货不是投资,而期货却是投资。因此投资者可以考虑将大宗商品期货归入其投资组合。我在上文中提到过,需要注意大宗商品现货和期货价格的区别,原因就在于此。

当然,如果一样标的的历史回报高,就将它列为投资(比如大宗商品期货);而如果一样标的的历史回报低(比如大宗商品现货),就将它列为投机。这样的逻辑似乎不太经得起考验。至少,我们需要讲清楚期货回报比现货回报高的原因,对不对?

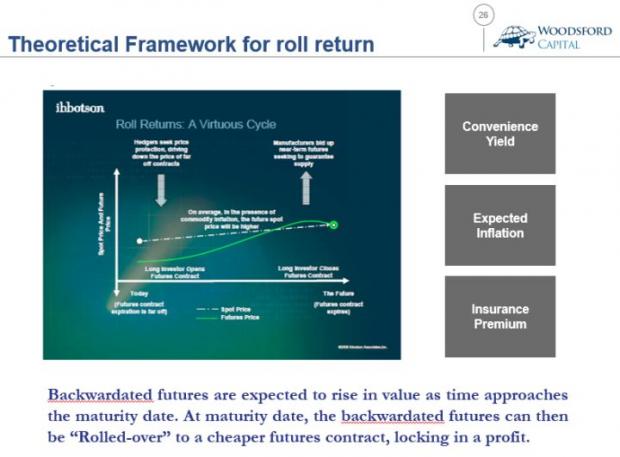

这就涉及到期货交易里的一个特有名词,叫Roll Return (转仓收益)。下面的解释带有一些期货的专业知识,如果对这个领域不感兴趣的朋友可以直接略过。

所有商品的期货合同都是有不同的远期交割期的,比如未来一个月,三个月,六个月,一年,两年等等。如果近期的价格比远期高(比如一个月的价格高于三个月的价格),我们就把这种期货价格结构成为Backwardation (现货溢价)。与之相反的,是近期价格低于远期价格,那么这种结构就称为Contango (正向市场)。 如果期货价格的结构处于现货溢价,那么在期货合同到期时,投资者可以卖出将要到期的合同,买入下一个期货合同,并从中赚取一个差价。这个差价就是所谓的转仓收益。

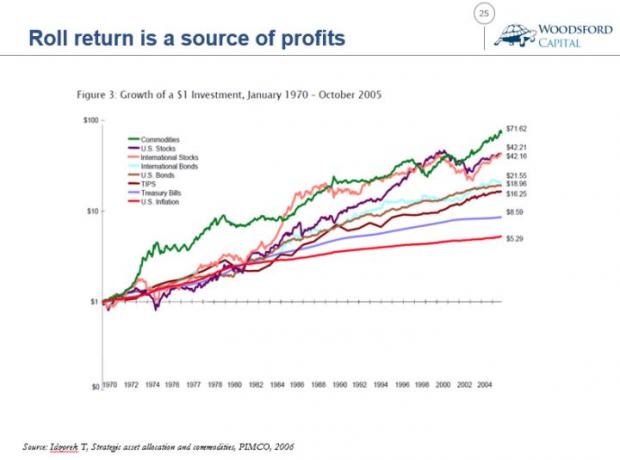

关于转仓收益的研究其实有很不少。比如在2006年PIMCO的一篇研究报告中,作者衡量了1970-2005年(35年)的大宗商品期货历史回报,得出结论其总回报高于其他任何资产(比如股票,债券,防通胀债券,等等)。作者认为大宗商品期货的回报的一大部分来自于转仓收益。

为什么会有转仓收益呢?要知道天下不会掉馅饼,也没有免费的午餐。学术界对此提供了很多“解释”。比如有些人认为,转仓收益来自于Convenience Yield,即远期的买家为卖家提供了一个对冲的流动性,而为了这个流动性,卖家甘愿放弃一些回报。另一种说法认为期货为卖家提供了一种保险,即在今年就可以把明年的收成卖出的远期保险。而天下没有免费的保险,要想获得一定的保障,卖家就需要支付一定的保费。这个保费,就是转仓收益的来源。还有一种说法认为转仓收益来自于市场对于通胀的预期。在通胀预期高的情况下,现货价格比较高,因此创造了转仓收益的可能,而这种转仓收益是通胀预期的一种体现。

这些说法都各有各的道理,目的都是为了解释这个所谓的转仓收益。当然,你如果不信这套,也可以说这都是事后诸葛亮,在发现了转仓收益以后,试图发明出各种说辞去解释已经发生的现象,而不是从本源出发去找出产生转仓收益的基本面原因。

除了转仓收益,支持大宗商品投资观点的阵营也提出另外一个理由:大宗商品期货有比较高的风险溢价。

非金融背景出身的朋友们可能对“风险溢价(risk premium)"这个概念比较陌生,因此让我在这里稍微解释一下。

要理解风险溢价,投资者需要先明白,在我们做投资决策的时候,表面上看起来好像是在选资产,其实更可以理解为选风险。如果投资者不愿意承担任何风险,那么他可以把所有的现金放在银行里(假设银行存款无风险),或者购买短期国库券(treasury bill)并获得”无风险回报(risk free rate)"。

但是有些投资者说,这个无风险利率太低了,我不满意,我想要更高的回报。那么我们知道,这个世界是没有免费的午餐的。一些比较幼稚的投资者会试图去寻找这样的免费午餐(即所谓的不担风险,回报很高的投资途径),到头来更大的可能性是他们被骗的血本无归。

对于一些比较成熟的投资者来说,他做的投资决策就是一个分配风险的过程:比如我喜欢股票,我知道股票的风险比现金更高,但是长期来说因为其风险更高,所以回报也更高。而这个风险溢价,衡量的就是这个例子中股票回报比无风险回报高出的那部分回报。

回到大宗商品,我在上文中提到Kenneth French曾经说过,他的研究发现大宗商品没有风险溢价。也就是说大宗商品的历史回报相对于无风险回报来说,是一样的。那么对于投资者来说,就不应该去投资大宗商品,因为他们还不如买个短期国债:既不用承担风险,又有和大宗商品类似的回报,何乐而不为?

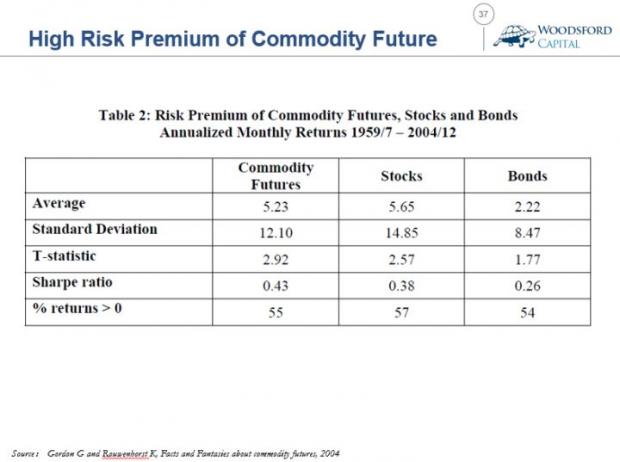

但也有一些学者提出,虽然大宗商品的现货价格没有风险溢价,可是大宗商品的期货却有风险溢价。比如Gordon在2004年的一篇学术论文中指出,他回顾了大宗商品期货1959-2004(过去45年)的历史回报后得出结论,其风险溢价大约为每年5.23%,和股票差不多,远高于债券。当然这个结论和French的结论也不一定矛盾,关键就在于大宗商品现货和期货的差别。这就又回到了上面提到的一个结论:即大宗商品现货不是投资,而期货则是。

支持大宗商品是投资品的阵营的另一条重要理由,是大宗商品的抗通胀功能。在上面的反对阵营中我列举了一些反对理由。为了表示公允,我们也应该看看支持阵营列举的证据。

首先需要指出的是,关于大宗商品能够抗通胀的观点,并没有什么新意,自古有之。

比如英国著名的经济学家大卫李嘉图,在差不多200多年前就提出:就像其他大宗商品那样,黄金和白银拥有内在价值。这个内在价值来源于它们的稀缺性,以及需要将他们从地底下挖出来所需要投入的资金和劳动力。

那么关于大宗商品的抗通胀能力,有没有什么拿得出手的实证性研究呢?答案是肯定的。

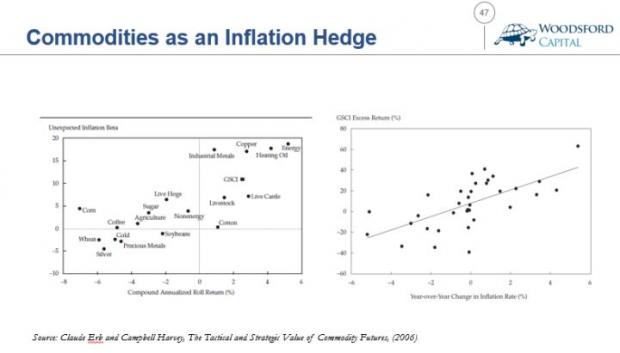

比如在Erb和Harvey于2006年发表的一篇学术论文中,他们检验了近20中大宗商品期货价格和美国历史上的通胀率之间的相关关系。他们发现不同的大宗商品,其和通货膨胀率之间的关系都不一样。

比如和通胀关系最紧密的是石油,燃料油和铜,而其他一些大宗商品,比如糖,小麦和咖啡则和通胀率几乎没什么关系。这似乎也符合常理:毕竟石油和金属是关系国计民生的最重要的大宗商品,没有他们我们根本就活不了。而如果我们不能喝茶或者咖啡,应该还不至于造成民生问题。

同时Erb和Harvey也测了高盛大宗商品指数(GSCI)和通胀之间的历史关系,发现两者有比较明显的正相关性(如上图右)。当然,值得一提的是高盛大宗商品指数中的能源(石油/天然气等)占得比重非常高,因此这个结论只是印证了前面相同的发现,即能源价格和通胀率有很强的相关性。

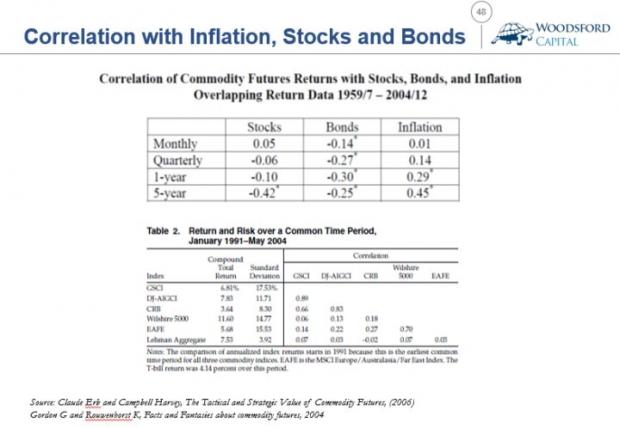

支持大宗商品成为投资品阵营的另一大理由是大宗商品的价格和股票/债券回报的相关性不高,因此如果在投资组合中加入大宗商品,根据现代金融理论,可以提高整个投资组合的风险回报质量。关于这个论断,有没有证据支持呢?

在我上面提到的Gordon和Erb两篇学术论文中,他们都对这个问题做了研究,得出的结论是大宗商品期货的价格确实和股票/债券价格的相关性不高。比如上面两张图中你可以看到,大宗商品价格和股票/债券的相关系数都比较低,甚至是负的(取决于不同的测试时间和频度)。

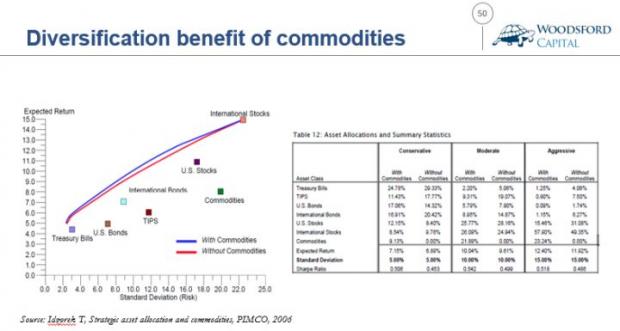

正是由于这种比较低的相关性,因此在一个拥有股票和债券的投资组合中,如果加入大宗商品,可以扩张其风险回报的有效边界。比如上面Idzorek的研究就指出,如果在投资组合中加入大宗商品期货组合,其有效边界就可以从红线被推到蓝线,因此可以给予投资者更多的好处。

总结

大宗商品能不能算投资?通过上面的文章你应该明白,这不是一个简单的问题。我在这里总结一下支持阵营和反对阵营的理由。

支持大宗商品是投资的理由汇总:

1)大宗商品现货没有回报,但期货的(历史)回报很高。期货的回报主要来自于转仓收益;

2)大宗商品(期货)可以抗通胀;

3)大宗商品价格和股票债券价格相关性比较低;

4)大宗商品有比较高的风险溢价;

反对大宗商品是投资的理由汇总:

1)大宗商品没有任何产出,就是一块“石头”;

2)大宗商品的价格上升,主要要靠博傻(别人付出更高的价格);

3)大宗商品(现货)的风险溢价为零;

4)大宗商品的价格波动太大,根本无法对冲通胀风险。

伍治坚意见

支持大宗商品成为投资品的阵营列举了很多理由,但其中有一条硬伤,即现货和期货回报的区别。我们知道,期货只是一种金融衍生品,其本质还是基于下面的大宗商品现货本身。如果现货无法产生超额收益,而期货由于某种让人不甚理解的原因产生了超额收益,这种点石成金的魔术值得我们信赖么?在我上面的文章中提到过,这方面虽然有不少研究试图解释大宗商品期货产生的超额收益,但也都不是那么让人信服。所以说在这个问题上,我们证据主义投资者有理由提出自己的怀疑。

那么我对于大宗商品是不是投资的意见是什么呢?在本文开头我就已经鲜明的列出我的立场:大宗商品不是投资。我反对把大宗商品列为投资品的原因,除了上面提到的四条和硬伤以外,还有一条是针对普通投资者的。在我看来,对于大众投资者而言,没有必要把投资搞得过于复杂。

通过基金,期货等方式投资大宗商品的成本以及专业门槛对于普通投资者来说有点高,到最后投资者的收益和付出的成本不一定匹配。投资者可能会堕入“看上去很美”的陷阱,有点“望梅止渴,水中捞月”的感觉。在这个问题上,我宁愿向巴菲特学习:知道自己知识的边界,专注于投资自己熟悉的,能搞懂的,透明度高的东西。

希望对大家有所帮助。

想要获取更多投资知识和信息的朋友们,可以关注以下渠道:

一、网络公开课

(1)小乌龟资产配置:该课程适合想要完整学习金融投资知识的大学生和刚工作两三年的年轻读者,以及想要自己动手DIY资产配置的投资者。

(2)小乌龟学基金:适合对购买海外基金感兴趣的广大基民。每个星期,我们会挑选一支基金为大家做深度分析。

二、投资书籍

(1)《小乌龟投资智慧1:如何在投资中以弱胜强》

(2)《小乌龟投资智慧2:投资丛林生存法则》

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}