今天这篇文章,为大家好好分析一下QDII基金。

QDII,是Qualified Domestic Institutional Investor(合格境内机构投资者)的简称。QDII基金,是指在一国境内设立,经该国有关部门批准从事境外证券市场的股票 、债券等有价证券业务的证券投资基金。简而言之,QDII基金的目的,就是为了方便中国人进行海外投资。

截至2018年6月底,QDII的总额度为1033亿美元,被使用的额度为870亿美元左右。

上图显示的是目前QDII基金的数量和资金规模分布。我们可以看到,股票型基金的数量最多,大约有132个。其管理的资金规模也最大,约560亿美元左右。

其次是债券类基金,有近60个,管理的资金规模为260亿美元左右。

剩下的混合型基金,房地产基金和大宗商品基金的数量和规模都比较有限,管理的资金量加起来不到50亿美元。

因此在本篇文章中,我主要会给大家分析一下QDII的股票类和债券类基金。

一、QDII股票类基金

接下来,首先为大家介绍一下QDII股票类基金。

广大读者们首先需要明白的是,通过购买QDII基金来进行海外投资,是一个比较昂贵的方法。这是因为,所有的QDII基金,都会收取申购费,管理费,托管费和销售服务费等不同的费用。如果我们把这些费用加在一起,就会发现这是一笔不小的开销。

【注:A类基金收取申购费,但不收每年的销售服务费。C类基金恰恰相反,没有申购费,但需要收取每年的销售服务费。如果是短期炒作,更适合购买C类基金。如果是长期投资,那么购买A类基金比较划算。】

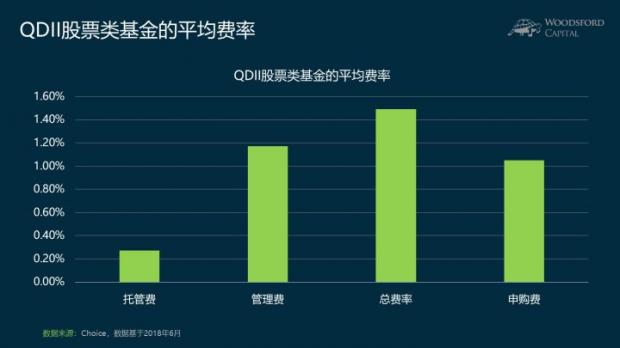

上图中统计的是QDII股票类基金的平均费率。我们可以看到,QDII股票类基金的平均总费率在每年1.5%左右,平均申购费在1%左右。

当然,平均费率不能反映各个不同基金之间的费率差别。比如最便宜的QDII股票基金,其每年的总费率在1%以下,共三支(都是指数ETF):

华夏恒生ETF联接(每年费率0.75%,下同);

易方达恒生中国企业ETF联接(0.8%);

博时标普500ETF联接(0.85%)。

最贵的QDII股票基金,其每年的费率在2%以上(还没有包括申购费),比如:

广发全球精选股票(2.75%);

华夏全球股票(2.2%);

交银环球精选混合(2.15%);

景顺长城大中华混合(2.15%)。

有这么多不同的QDII股票型基金,我们应该怎么选?我们可以这么思考:

在国内购买QDII基金的主要目的,是为了投资海外市场,分散自己投资组合的风险。如果在海外有自己的银行账户,那么可以直接在海外购买各种ETF和基金,没有必要在国内购买QDII基金。因此,QDII基金,主要针对的是资金在国内,希望进行海外投资的中国投资者。

【对海外开户,直接在海外投资感兴趣的朋友,请参考历史文章:《境外开户和美元投资》。】

经常阅读本专栏的读者朋友,对本人提倡的”证据主义“哲学应该比较熟悉。在本人的著作,《小乌龟投资智慧》中,也列举过大量证据,科学的评判了各种基金的业绩以及管理它们的基金经理的投资能力。总体而言,由于海外发达国家市场相对比较成熟,市场有效性较高,因此购买低成本的指数基金,是更为理性的投资方法。

因此,在这么多QDII基金中,那些费率比较低的指数ETF,更加适合广大中国投资者。

在比较了它们的规模,策略,风险,基金经理等信息后,在这里我向大家介绍一个相对来说不算太差的QDII股票基金:博时标普500ETF联接(每年费率0.85%)。

该基金的基准,是标普500指数X95%+人民币活期存款利率X5%。基金规模为3.7亿人民币左右。认购费1%,每年费率0.85%。

【注:和直接在海外购买标普500指数ETF(费率0.04%)相比,博时标普500ETF还是很贵。但是跟其他QDII基金相比,博时标普500ETF相对来说属于便宜的。】

值得指出的是,该基金并没有完全把百分百资金投入市场,大约留有5%的现金。大部分公募基金,为了应对可能的赎回,都会留有一些现金。这也是投资者购买公募基金的缺点之一,即你付给基金经理管理费,但他却并没有完全使用所有的资金。如果投资ETF,就不会发生这个问题。

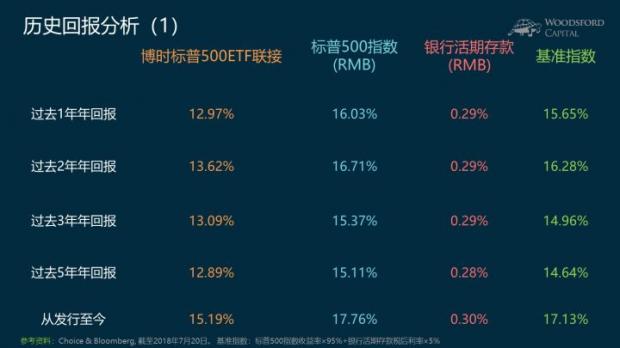

如果我们比较博时标普500指数,和其基准指数的历史回报,会有一些有趣的发现。

上图显示的是博时标普500ETF联接,标普500指数,以及基准指数(95%标普+5%现金)的历史回报对比(均为人民币)。我们可以看到,博时标普500ETF联接的回报,大约比标普500指数差了每年2%~3%左右(这里还没有算上申购费)。

这2%~3%的差别,主要来自于以下原因:

1)基金费用(不算申购费,每年的费率,就有0.85%);

2)未完全投资。基金中有5%的现金。在一个不断上涨的牛市中,现金的回报不如指数。因此基金的回报和指数有差距。

3)基金经理的跟踪误差(Tracking Difference)。

即使不算申购费,该基金产生的超额回报,也是负的。从这里,我们也可以看出”成本控制“对于投资的重要性。如果投资成本得不到控制,那么再好的投资策略,也无法为投资者带来好的回报。

作为中国国内的投资者,我们也可以这么看QDII基金。

购买QDII基金,其实就是花一些成本(每年2%~3%左右)进行多元分散。通过这种方式进行海外投资,成本不低,但是在目前没有其他更好的途径的条件下,投资者可以根据自己家庭的实际情况,拨冗合理的资金,通过购买一些低成本的基金,达到有限分散的投资目标。

二、QDII债券基金

下面,再来和大家分析一下QDII债券类基金。

总体上来讲,通过QDII购买海外债券基金,得不偿失。这主要是因为,投资海外市场的主要目的之一,是为了分散货币风险。当我们把人民币转成美元后,已经实现了这个目标(如果人民币贬值的话,美元现金会升值)。

如果投资者想要追求更好的回报,应该通过股票部分,而非固定收益。购买外币债券,投资者的投资风险,主要会受到外汇汇率波动的影响。外汇汇率的波动率,远远大于债券价格的变化率。因此这部分固定收益,并没有为投资者提供降低投资风险的功能。这个道理,在本专栏历史文章,《在全球资产配置中需要购买外币债券么?》中有详述。

由于QDII基金的费率本身就比较高,因此通过购买QDII债券基金,来实现对冲人民币贬值,全球多元分散的投资目的,并不是一个理想的方法。

在这里,为大家举一个具体的例子,来更好的理解这其中的道理。

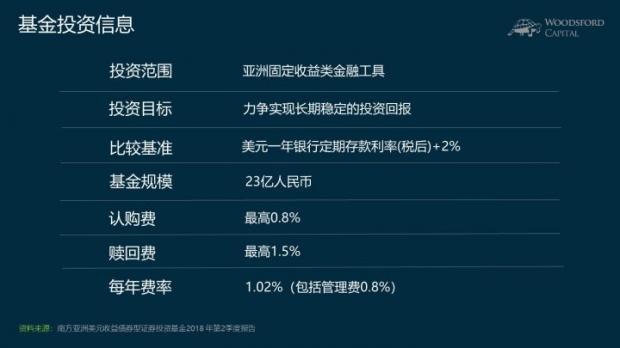

该基金的名字叫做:南方亚洲美元债。投资的范围是亚洲地区的固定收益类金融工具。基金规模为23亿人民币(2018年6月),认购费0.8%,每年费率1.02%。

该基金的比较基准,是美元1年银行定期存款+2%。就是说,购买这个基金,目的是获得比银行存款每年好上2%的投资回报。

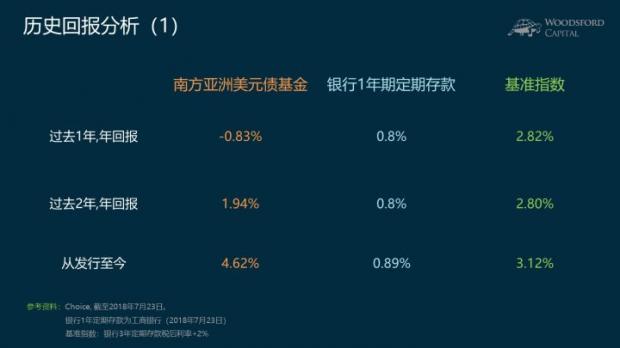

我们不妨看一下这个基金的表现。从发行至今(2016.3~2018.7),该基金的回报为每年4.6%左右,勉强超过了基准指数(3.12%)。但是如果我们看过去1年和过去2年的情况,该基金的回报,都不如基准指数。也就是说,该基金比较好的表现,完全来自于一开始的4个月(2016.3~2016.7),带有很大的偶然性。

这里,还没有算上该基金的申购费。如果把申购费扣除,基金投资者的回报更差。任何一位投资者,只要在2016年7月以后买入该基金,其拿到手的投资回报都不会太好,在最近一年(2017.7~2018.7),甚至是亏钱的。

投资者购买债券基金的初衷,是为了获得一个比较稳定的,高于银行存款利息的安全回报。但是,该基金完全没有达到这个目的。一方面基金的波动率比较高(最大回撤8%,年波动率30%,犹如股票);另一方面,回报也不佳。如果需要承受如此波动,投资者不如购买一个股票指数基金。这样至少还可能获得更好的投资回报。

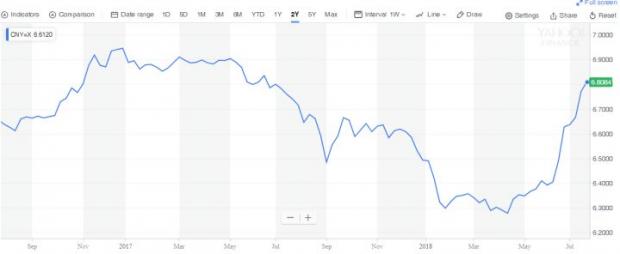

这支南方亚洲美元债基金,在过去两年波动率如此高的原因之一,就是美元兑人民币的汇率变化比较大。

我们可以看到,美元兑人民币的汇率,从2017年年初的6.88左右,下降到2018年4月的6.27,然后又涨回到2018年7月的6.8。也就是说,期间大部分时间(2017和2018年首季度),人民币在升值。由于基金购买的是海外美元债券,在人民币升值的环境下,折算到人民币的净值自然会下跌。

从2018年4月开始,人民币兑美元开始贬值,因此该基金的表现也开始回升。但这恰恰进一步证明了本文一开始提到的美元债券基金的缺点:投资者承担了过多的价格波动风险。该价格波动风险主要来自于外汇市场,而非固定收益本身的价格波动。对于投资者来说,这样的固定收益投资没有起到一开始降低投资组合波动,获取稳定收益的初衷,因此价值有限。

其他一些QDII基金,比如混合型,房地产和大宗商品,由于数量和资金规模有限,显示感兴趣的投资者并不多,因此在本文中,我就不再赘述了。感兴趣的朋友,可以查阅本人的《小乌龟学基金》网络公开课,看看其中有没有自己想要了解的基金。

总结

在经济全球化的今天,投资已经不再局限于国内市场。越来越多的中国人,开始把眼光放到海外市场。QDII基金,是中国人实现海外投资比较方便的方法。人在国内,不用换成外汇,直接用人民币,就能够投资自己感兴趣的海外资产。

但是,QDII基金种类繁多,费用比较昂贵。广大投资者朋友们,在考虑购买QDII基金之前,需要搞清楚购买该基金的目的,进行严格的分析和比较,这样才可能做出比较理性的投资决策。

希望对大家有所帮助。

想要获取更多投资知识和信息的朋友们,可以关注以下渠道:

一、网络公开课

(1)小乌龟资产配置:该课程适合想要完整学习金融投资知识的大学生和刚工作两三年的年轻读者,以及想要自己动手DIY资产配置的投资者。

(2)小乌龟学基金:适合对购买基金感兴趣的广大基民。分析的基金包括:内地香港互通基金、QDII基金,国内公募基金(基金历史10年以上,管理资金规模10亿人民币以上)以及注册在中国香港和新加坡等地的海外基金。

二、投资书籍

(1)《小乌龟投资智慧1:如何在投资中以弱胜强》

(2)《小乌龟投资智慧2:投资丛林生存法则》

扩展阅读:

伍治坚:《境外开户和美元投资》

伍治坚:《在全球资产配置中需要购买外币债券么?》

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}