聪明的投资者,不选基金。

我知道很多人看到我这句结论会有很多疑问,甚至反感。伍治坚你以为你是谁啊?你凭什么这么说?你当我们购买基 金的投资者都是傻瓜么?那么下面我们就用证据主义哲学来好好讨论一下这个问题。

全世界一共有多少个基金?可能没人知道。我在这里和大家先分享一些数据,让大家对这个行业有一些初步的概念。

1)截至2014年,全世界大约有80,000个公募基金,管理的资金规模达到31万亿美元左右;

2)截至2014年,美国大约有9,000个公募基金(Mutual Fund);

3)截至2015年6月,中国共有公募基金管理公司97家,管理的公募基金达到2,379支,管理的公募基金资产共计 7.11万亿人民币;

4)截至2015年,全世界总共有超过10,000个对冲基金。平均来说,每年大约有10%的对冲基金会被关闭,另外有 10%的新的对冲基金会被成立。

Source: http://www.1/mutual-funds/

Source: http:///1593,20150715527385519.html

Source: http://www.hedgefunds-launches-idUSKBN0OZ1KF20150619

所以,挑选基金(并企图从中赚钱),事实上就好像上图显示的那样,是名副其实的大海捞针。并不是说没有好的基 金或者出色的基金经理,只是由于如此规模庞大的行业特性,决定了投资者在这个游戏中胜出的概率是非常小的。

我知道很多人肯定还没有被我上面说的话说服,那么让我们来看一些有趣的数据。

首先是基金排名。每个国家都有很多数据对基金进行排名,因此很多投资者会有下面的疑问:根据基金排名来购买基金,靠谱么?

Source: Swensen, Pioneering Portfolio Management: An Unconventional Approach to Institutional Investment (New York: The Free Press, 2000).

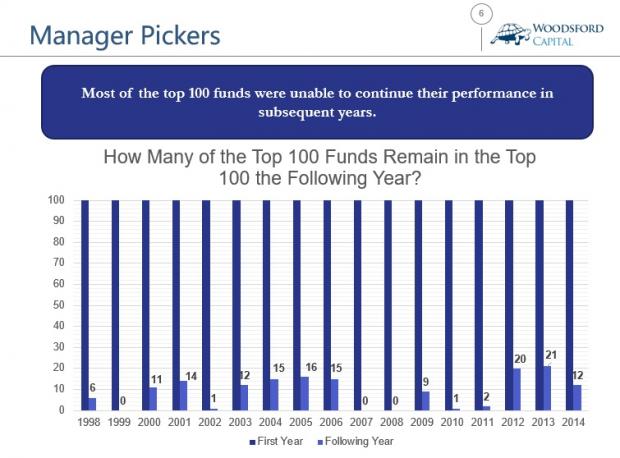

上图显示的是美国1998年-2014年在全美基金排名中位列前100位的那些基金在下一年的排名情况。你可以看到,这个榜单的流动性非常高。比如1998年,那100家排名前100的基金,到了1999年,只有6家(6%)继续留在前100名。而有些年份,比如2008年,排名前100的基金,到了2009年,没有一家还在前100中。真是铁打的营盘流水的兵,只见后人笑不见前人哭啊。

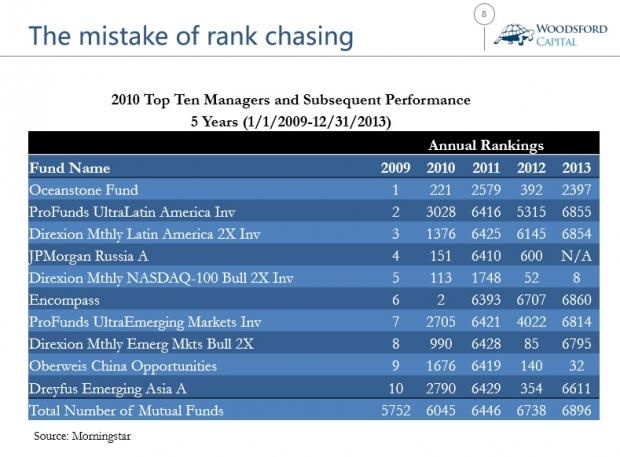

上图中列的是美国2009年表现最好的十大基金(第一列)。你可以看到这些基金的表现到了后面几年完全不可预测。比如到了一年之后的2010年,他们有些排在百名左右,有些排在几千名。到了两年之后的2011年,其排名更加离谱,好几个都垫底。从中你就可以理解,如果顺着基金排名去购买基金,你得到好的回报的概率几乎为零。

Source: John C. Bogle, "The Arithmetic of 'All-In' Investment Expenses". Financial Analysts Journal, January/February 2014, pp 13-21.

Michael Rawson, "Survivorship Bias," Seeking Alpha, April 11, 2014

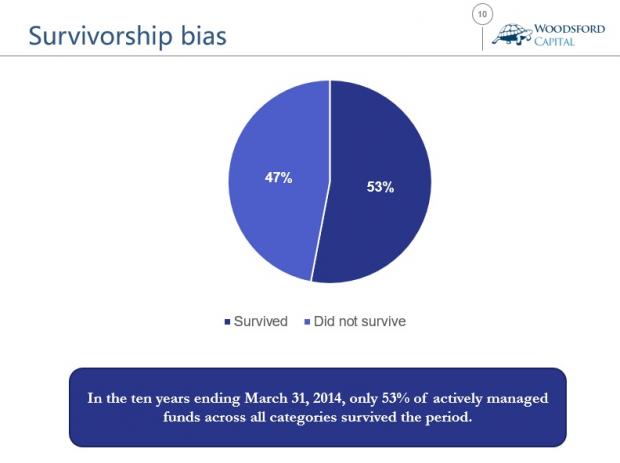

购买基金的另外一个大问题是投资者需要面对“幸存者偏差(Survivorship Bias)”这个问题。基金行业一个比较普遍的规律是,很多基金就好像秋后的蚂蚱 - 活不长。比如上图显示的是美国公募基金截至2014年3月31日的生存状况。你可以看到在过去的10年,大约有一半基金被关闭,也就是说有时候你即使本着长期投资的原则去购买基金,也有50%的概率买到一个在十年内会被关闭的基金。

很多朋友说,你上面提到的是散户购买基金的情况,他们购买基金业绩不佳,完全是因为其知识欠缺。但是如果是专业投资者(比如机构),那么他们就不会去犯那些散户的错了。

事实是这样么?

美国有两位学者Amit Goyal和Sunil Wahal就这个问题写了一篇研究论文。在这篇研究中作者收集了从1994年到2003年(10年)3,417个养老基金做出了8,755选择基金的决定的样本,涉及的资金管理量达到6,000多亿美元。他们的结论是:美国的养老基金在选择基金经理上完全没有为退休人士带来任何价值。

Source: Goyal A and Wahal S: The selection and termination of investment management firms by plan sponsors, The Journal of Finance, V63, No.4, 2008

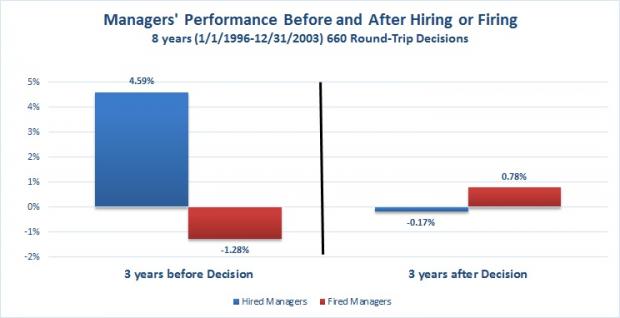

比如在该研究中作者对比了一些养老基金在决定选择一个基金经理,或者撤换一个基金经理前后三年的业绩变化。从上图中你可以看到,那些被养老基金们撤换掉的基金(上图红色部分),在撤换前三年的平均业绩是-1.28%,而在撤换后三年的平均业绩是0.78%。那些被选中的基金(上图蓝色部分),其在被选中之前的平均业绩为4.59%,而在养老基金选择将资金交给该基金经理管理后的平均业绩为-0.17%。也就是说,养老基金撤换掉的基金的业绩,要比他们选择的基金的业绩更好。

Source: State pension data

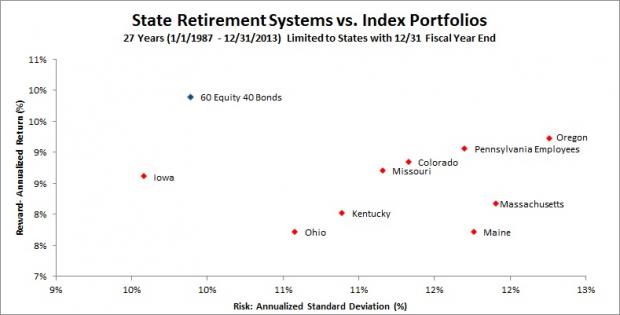

事实上,养老基金在选择基金经理方面的低效率是普遍情况。比如上图显示的是美国各州的养老基金过去27年的历史业绩和风险(标准差)。你可以看到,任何一个州的风险收益,都不及一个简单的60股票/40债券指数组合。作为一个退休人士,或者将来会退休的人士,你是不是想跟这些州立养老基金说:你们都可以解散了。

有些朋友问:有些银行理财师给他们推荐的基金有多年的历史业绩,而且业绩还不错。这样的推荐靠谱么?

下面让我举几个具体例子来回答这个问题。

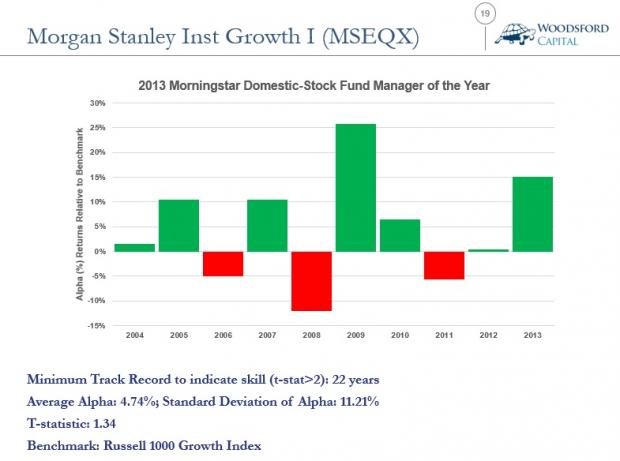

比如上图显示的是2013年美国晨星年度最佳基金之一,MSEQX相对于其基准(Russell 1000 Growth Index)的历史回报业绩。

从统计学上来说,根据这个业绩,如果我们要确实该基金经理人的业绩是由于其能力出众,而非运气好的话,需要的最少的实际业绩为22年。从目前已有的10年业绩来看,其T值为1.34,还不到2,因此无法达到95%的置信度以确认其Alpha确实大于零。

通俗的讲:但从这些历史业绩来看,从统计学角度无法确认该基金经理是由于运气好,还是技能高超取得这样的业绩。这些业绩对该基金未来的回报几乎没有任何预测作用。

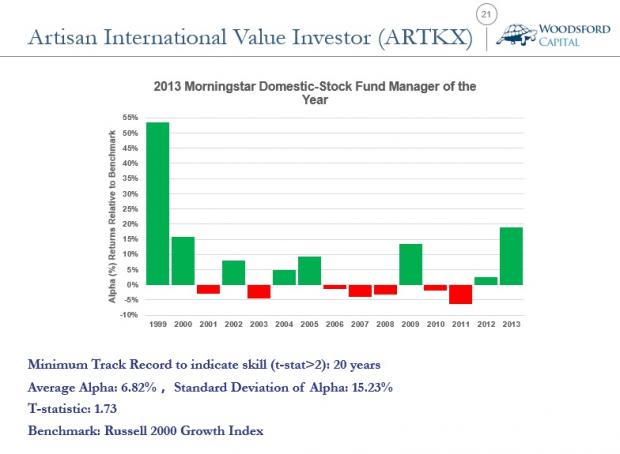

上图是2013年美国晨星另外一支年度最佳基金,ARTKX相对于其基准(Russell 2000 Growth Index)的历史回报业绩。从统计学上来说,根据这个业绩,如果我们要确实该基金经理人的业绩是由于其能力出众,而非运气好的话,需要的最少的实际业绩为20年。从目前已有的15年业绩来看,其T值为1.73,还不到2,因此无法达到95%的置信度以确认其Alpha确实大于零。

有些朋友可能会说:伍治坚我怎么才能相信你没有胡诌?我都没听说过你,你不会在忽悠我吧?那还是让我援引几位名气更响的大咖来结束这篇文章吧。

美国Vanguard集团主席John Bogle: 你几乎永远找不到一位可以持续战胜市场的基金经理。更好的办法是付出少得多的费用去购买一个指数基金。

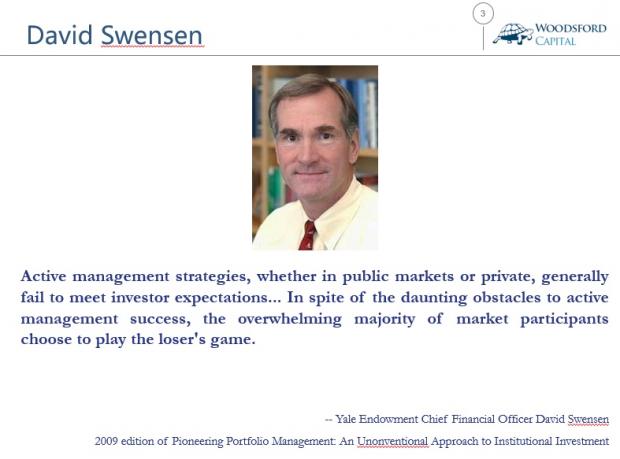

美国耶鲁大学基金会CIO,耶鲁模式的创始人 David Swensen: 主动型策略的基金经理,无论是公募还是私募,绝大多数都让投资者大失所望。但即使是这样,绝大部分的投资者还是选择去玩这个必输无疑的游戏。

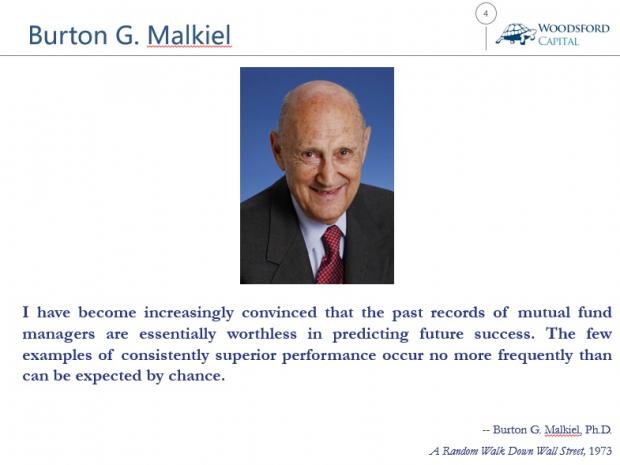

经济学教授Burton Malkiel: 我越来越坚信,公募基金经理过去的历史业绩对于预测其未来的业绩毫无用处。仅有的几个非常稀少的持续有好业绩的基金经理,也很有可能只是运气好而已。

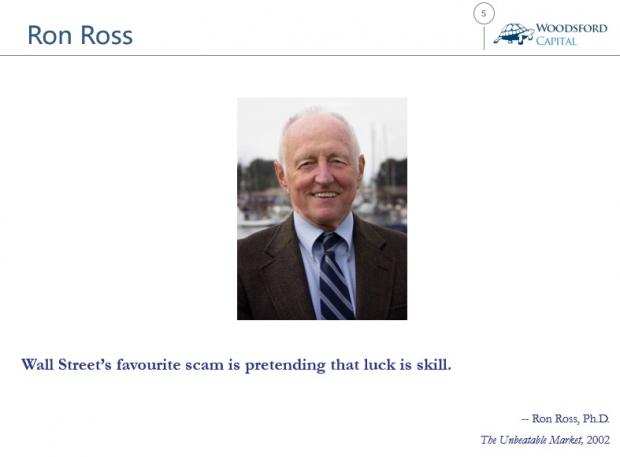

美国Humboldt State University教授,书本The unbeatable Market的作者Ron Ross: 华尔街最擅长的把戏就是把撞大运包装成技能。

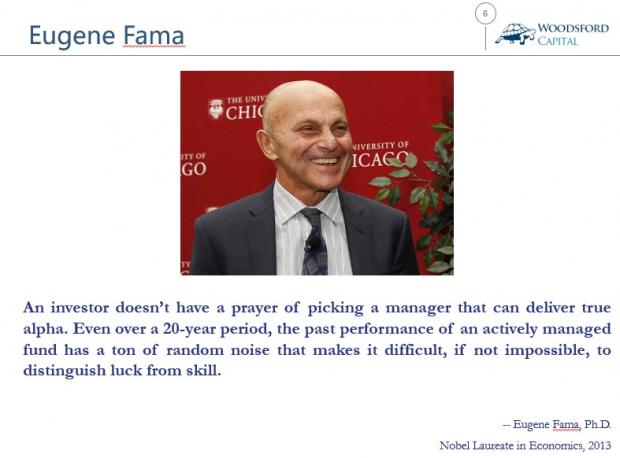

诺贝尔奖得主Eugene Fama: 即使有二十年的真实业绩,其中也有非常多的偶然巧合因素,使我们很难区分基金经理的业绩到底是由于其技能高超,还是仅仅只是运气好而已。

希望对大家有所帮助。

想要获取更多投资知识和信息的朋友们,可以关注以下渠道:

一、网络公开课

(1)小乌龟资产配置:该课程适合想要完整学习金融投资知识的大学生和刚工作两三年的年轻读者,以及想要自己动手DIY资产配置的投资者。

(2)小乌龟学基金:适合对购买基金感兴趣的广大基民。每个星期,我们会挑选一支基金为大家做深度分析。

二、投资书籍

(1)《小乌龟投资智慧1:如何在投资中以弱胜强》

(2)《小乌龟投资智慧2:投资丛林生存法则》

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}