一、玩具反斗城的悲剧

2017年9月,美国知名玩具连锁店,玩具反斗城(Toys R Us)正式申请破产保护。2018年3月,玩具反斗城提交动议,寻求破产法院批准其开始公司清算。几天后,玩具反斗城的创始人,查尔斯·拉扎勒斯(Charles Lazarus)去世。

这家历史长达70年左右的玩具店巨头,曾经陪伴着无数孩子一起成长。去玩具反斗城逛一下,买个玩具,是很多孩子生日时能够收到的最好礼物。

在公司发展的巅峰时期,玩具反斗城每年的营业额超过100亿美元,雇佣的员工超过6万人,在美国和加拿大等地的连锁商店超过800家。然而这一切,都随着公司的破产,和公司创始人的去世,一下子烟消云散。

二、私募股权:一本万利的资本游戏

如此一家久负盛名的全球知名玩具店,怎么会说倒就倒?玩具反斗城倒闭的背后,究竟发生了些什么?要把这个问题讲清楚,我们需要把时钟拨回到2005年。

2005年,三家私募股权基金经理,科尔伯格·克拉维斯(KKR)、贝恩(Bain)和 沃那多(Vornado)共同出资买下玩具反斗城。

一个值得强调的细节是:当时买下玩具反斗城的价格,是66亿美元。但三家私募股权,实际的出资额,为13亿美元。剩下的53亿美元,都来自于贷款。

让我们来仔细分析一下这其中的操作模式:假设你看中一家店,你很喜欢并且想把它买下来。店主告诉你,要买可以,价值100块。你告诉他,没问题。你从口袋中摸出20块,然后从别处借了80块,把这家店买了下来。买下来之后,这家店需要承担那80块的负债,并且每年还利息和本金。

在金融中,这种操作手法,叫做杠杆收购(LBO)。顾名思义,杠杆收购的意思,就是指“借钱收购”。在很长一段时间,杠杆收购和私募股权(Private Equity),指的是一个意思。或者说,私募股权投资,其核心就在于借助杠杆的力量来收购企业标的。

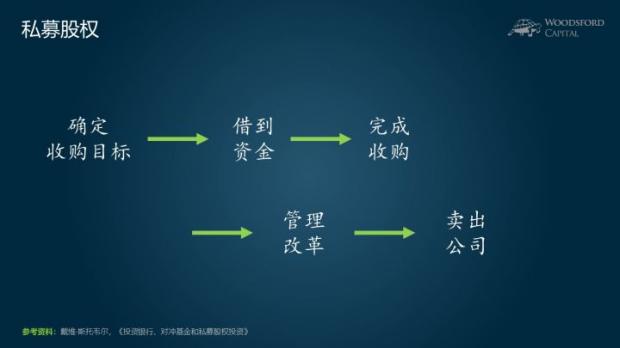

具体来讲,私募股权基金的投资流程如下。

首先,基金经理需要确定收购的目标。这些目标,可以是价值被低估的公司,或者经过改革以后,其股价有很大上升空间的公司。

其次,基金经理需要借到需要的资金,以完成对目标的收购工作。大部分这样的操作,都涉及到高杠杆(比如在玩具反斗城收购中,自有资金和举债的比例高达1:4)。对于基金经理来说,能够拿到大量的杠杆资金,是完成其投资目标的重要一环。

接下来,在私募股权基金获得公司绝对的管理权后,基金经理会对公司进行一系列的改革,以图提高其运营效率,降低成本,提高资本的使用率。这些操作的目的,可以总结为一句话:提高股价。

在公司的股价被提升以后,私募股权需要做最后一步,那就是把公司卖掉套现。由于整个投资过程带有非常高的杠杆率,因此如果操作得当的话,私募股权的投资回报是非常诱人的。一般来说,成功的私募股权投资,其内部回报率(IRR)在25%以上。这也是很多投资者,对于私募股权投资兴趣浓厚的原因所在。

三、高杠杆是把双刃剑

一些读者可能已经注意到,私募股权投资中,非常关键的一环,就是高杠杆。那么问题来了,为什么要通过高杠杆进行收购操作?主要的原因,就在于杠杆对于投资回报率的放大作用。

在这里,让我用一个简单的例子帮助大家更好的理解其中的道理。

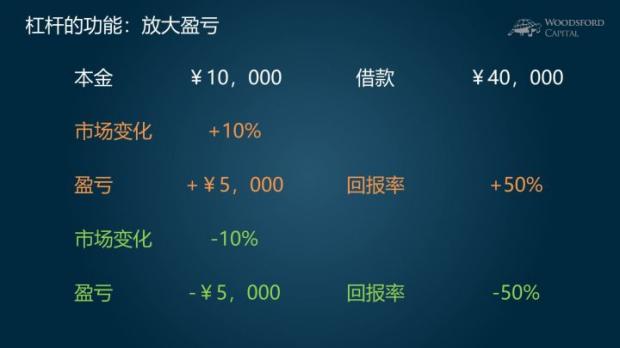

假设我们手头有本金1万元。同时从其他人那里借了4万元。这样一共可供投资的资金有5万元。

现在假设市场上涨10%。因此我们赚了5,000元(5万X10%)。由于杠杆的作用,我们的投资回报率一下子上升到50%(5000/10000。当然,在现实中我们还需要扣除借款利息,因此净回报率会低于50%)。

如果没有借那4万块,我们的投资回报率是10%。通过借贷,投资回报率上升到50%。这就是杠杆的魔力。

但是大家需要明白的是,杠杆是一把双刃剑。杠杆能够放大盈利,同时也能放大损失。

比如我们假设市场下跌10%。如果没有加杠杆,那么我们的损失就是10%。但是现在加了杠杆,我们的损失也被放大到50%。

所以大家可以看到,杠杆,就好像是“火上浇油”。如果我们能够控制火势,那么加了杠杆以后,火力能够为我们所用,加速完成一开始设定的目标。但是,杠杆的风险,恰恰在于“玩火自焚”。如果火势控制的不好,那么到最后,投资者的损失也会被加倍放大。

杠杆收购的一个最大的风险,就在于被收购公司,往往会背上巨额债务,导致其被收购以后每年都需要支付高昂的财务费用(利息),极大的拖累公司的发展策略。

以玩具反斗城为例,在2005年完成了这笔大规模的收购以后,玩具反斗城每年需要支付的利息费用,就高达4亿美元。这就好比你去和别人比赛赛跑,但是你身上还要背一块大石头。更何况,玩具反斗城面对的竞争对手,是像亚马逊这样的网商巨无霸。在这些综合因素的影响下,玩具反斗城终于倒了下来。

当然,在这笔失败的杠杆收购中,私募股权基金,也蒙受了重大损失。参与收购玩具反斗城的科尔伯格·克拉维斯、贝恩和 沃那多,在这桩收购中,共亏损了12.8亿美元,可谓是一次昂贵的教训。

四、私募股权:天使还是魔鬼?

像玩具反斗城这样的收购案例,是一种典型的私募股权投资。其悲惨的结局,也激发起很多思考和讨论。那就是:私募股权投资,有没有为公司股东们带来价值?有没有为社会创造价值?

针对这些问题,我和美国西北大学凯洛格商学院的戴维·斯托韦尔(David Stowell)教授进行了一场有趣的对话。

斯托韦尔也是《投资银行、对冲基金和私募股权投资》的作者。在我和斯托韦尔教授的对话中,我们谈了三个话题:投资银行、对冲基金和私募股权投资。本文是我们谈话系列的第三部分:私募股权。

公平的讲,优秀的私募股权,能够为投资者带来丰厚的回报。

以贝恩资本为例。在本专栏的历史文章,《贝恩资本能帮你赚钱么?》中,我曾经和大家分享过一些有趣的数据。比如在1984~1999年间,贝恩资本为他们的投资者取得了240亿美元的投资回报。如果计算已经退出的投资项目,他们为投资者带来的年回报为173%。如果算上还没有退出的投资项目,贝恩资本为投资者创造的年回报为88%。无论从哪个角度来看,这些业绩回报足以亮瞎各国投资者的双眼。

但是,贝恩资本惯用的高杠杆收购投资策略,也充满了争议。

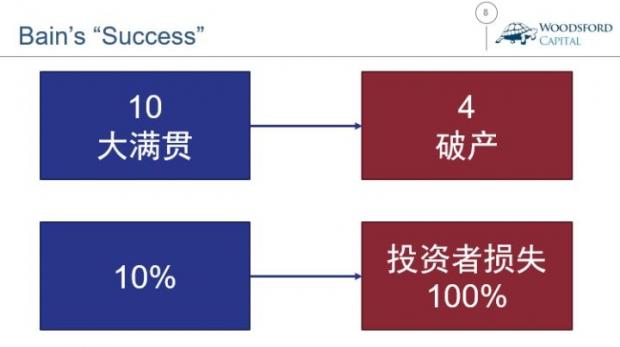

举例来说,贝恩资本在1994-1998年共投资了77个公司。其投资回报的70%,来自于这其中的10个最成功的大满贯。但是,在这10个最成功的投资案例中,有4个(40%)在贝恩资本退出以后申请破产。

在这段期间内贝恩资本做的所有的投资中,大约有10%的标的最后不是破产就是血本无归,投资者在这些投资中的损失为100%。

金融畅销书,《门口的野蛮人》,写的就是私募股权基金,通过高杠杆,收购雷诺兹·纳贝斯克公司,最后令该公司破产收场的精彩故事。有兴趣的朋友,可以在有空时去看看。

说到底,私募股权投资,从事的是一种高风险的投资活动。如果执行得当,踩准时点,那么私募股权投资,可以为投资者带来丰厚的回报。但是由于该投资策略一般都带有高杠杆,因此如果时运不济,或者执行不力,那么它对于投资者,以及被收购公司造成的伤害,也是十分惊人的。在严重的情况下,导致被收购公司像玩具反斗城那样关门倒闭,并不是没有可能。

五、投资银行、对冲基金和私募股权的共通之处

在【小乌龟学投资】系列的最近几篇文章中,我向大家简单介绍了投资银行、对冲基金和私募股权投资。一个值得大家思考的问题,是这三种金融机构,有什么共同点?

在我看来,投资银行、对冲基金和私募股权的投资策略和商业模式完全不同,其赢利点也各不相同,但是他们经营活动的背后,有一个共通的逻辑,那就是:提高公司股价。

不管是参与公司并购的投资银行,或者是致力于股东激进主义的对冲基金,抑或是专注于杠杆收购的私募股权,其投资活动共同的逻辑,就是提高企业运营效率和资本效率,降低企业费用,提高企业利润率,以期抬高企业的股价,并最终卖出获利。

这也是为什么,投资银行、对冲基金和私募股权投资,在现代资本主义体系中,发挥了非常重要的作用。资本主义体系,赖以运转的核心逻辑,就是资本的逐利。因为有逐利的资本,我们才会有各种投资行为和买卖交易。而投资银行、对冲基金和私募股权投资,其存在的意义,就在于提高资本的使用效率,并期望在短时间内获得最大化的资本回报。

同时我们也可以看到,正是由于投资银行、对冲基金和私募股权的存在,导致资本和劳动力之间的差别,更加悬殊,资本的优势更加明显。比如在任何新资本控制一家公司以后,想要提高公司的运营效率,管理层能够想到的第一个方法,就是裁员以节省工资开支。因此,在过去几十年,工会的力量越来越弱;工人的薪水涨幅,和资本回报相比差距越来越大,这并不是什么偶然的现象。当然,这些现象背后深层次的原因,以及我们应该如何应对,是另一个更大和更深的话题,已经远远超出本文的范围。而投资银行、对冲基金和私募股权在这些现象背后所起的作用,值得我们研究和深思。

希望对大家有所帮助。

想要获取更多投资知识和信息的朋友们,可以关注以下渠道:

一、网络公开课

(1)小乌龟资产配置:该课程适合想要完整学习金融投资知识的大学生和刚工作两三年的年轻读者,以及想要自己动手DIY资产配置的投资者。

(2)小乌龟学基金:适合对购买基金感兴趣的广大基民。分析的基金包括:国内公募基金(历史10年以上,资金管理规模10亿人民币以上)、QDII基金、香港内地互通基金,以及海外基金等。

二、投资书籍

(1)《小乌龟投资智慧1:如何在投资中以弱胜强》

(2)《小乌龟投资智慧2:投资丛林生存法则》

参考资料:

David Stowell:Investment Banks, Hedge Funds and Private Equity

伍治坚:对冲基金对冲么?【学投资】

伍治坚:投资银行到底是干什么的?【学投资】

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}