多元分散(Diversification)是进行资产配置需要遵循的最重要的原则之一。这个道理不光是简单的“把鸡蛋放在不同的篮子里”。下面就来讲讲这个原则。

从大的方面来讲,多元分散需要在两个维度上实现:市场分散(不同的资产类别,不同的国家市场)和时间分散(在不同的市场周期都需要有合理的配置)。很多人可能对后一条不太理解,在下文中我会更详细的解释。

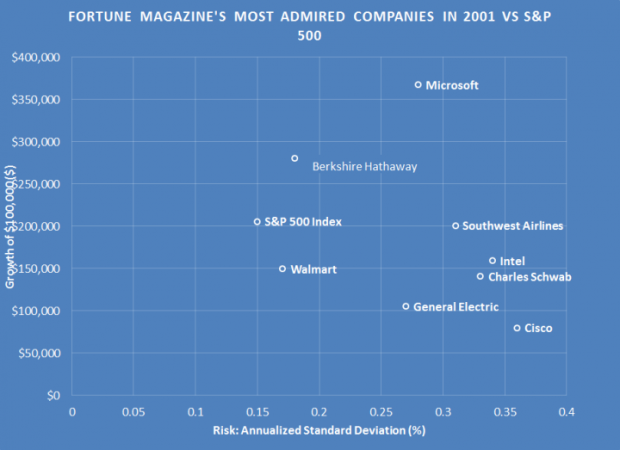

首先讲讲市场分散:其理论依据来自于诺贝尔奖获得者马尔科维奇的现代金融理论(Modern Portfolio Theory):如果在资产组合中加入新资产,那么有可能在不改变资产组合收益的情况下降低风险。

举个很简单的例子:在上图中显示的是美国一些大公司从2001到2011年(10年)的股票价格收益和风险(股价变动标准差)之间的对比关系。你可以看到如果把市场上所有的公司都汇总在一起(S&P 500),其收益要高过很多单独的公司(比如Intel, 通用电信,思科等这些大公司),而风险要低过这些大公司。这就是马尔科维奇对金融领域的贡献:他为广大投资者们找到了一份“免费的午餐”。

但是如果你以为多元分散只是不停地往你的资产组合中加入不同的东西那么简单,那么你就错了。比如马尔科维奇就曾经说过:一个好的资产组合绝不仅仅是一长串股票和债券那么简单。

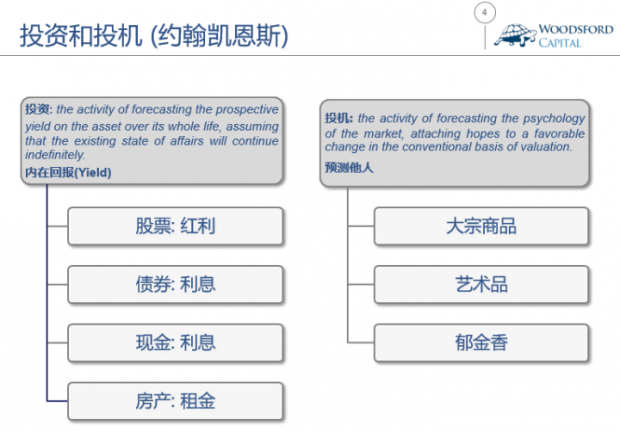

很多投资者在运用现代金融理论进行多元分散投资时,遇到的第一个问题就是:哪些资产是投资,哪些资产是投机?一个理性的投资者,应该首先有这个最基本的区别能力,只在自己的资产组合中包括投资标的。

关于投资和投机标的的区别。这个问题有很多专业人士做过非常细致的工作,也有过各种不同的解读。在这里我援引英国著名经济学家凯恩斯对投资和投机的区分:

Investment (Keynes called this “enterprise): the activity of forecasting the prospective yield on the asset over its whole life, assuming that the existing state of affairs will continue indefinitely.

Speculation: the activity of forecasting the psychology of the market, attaching hopes to a favourable change in the conventional basis of valuation.

从上面的援引中你可以看到,在凯恩斯看来,投资和投机最主要的区别在于主体需要预测的对象,是内在回报(yield),还是市场情绪(psychology)。

基于以上逻辑,我将目前资本市场上最常见的投资标的分为两大类:投资和投机。在投资类下面,有:

1.公司股票:因为公司股票可以给予投资者红利(即部分的公司盈利)。这是我们购买股票的本质原因。美国的一位投资大师John Burr Williams曾经说过一段很有名的话:股票就是母鸡,红利(dividend)就是鸡蛋。言下之意是他从来不会去买一只不会下蛋的母鸡。

2.政府和公司债券:债券(如果是投资级别的)基本上可以保证本金(在绝大多数情况下),并且有利息收入。

3.银行存款:理由同上

4.房地产:租金收入就是房地产这只母鸡下的蛋。

运用相同的逻辑,我们也可以将一些投资标的归入“投机”类,比如郁金香(荷兰著名的郁金香狂热),艺术品等等。这些“投机”标的共同的特征是:标的本身没有内在回报(不下蛋),因此其估值很大程度上取决于市场(即其他人)的钟爱程度。

有些朋友可能会质疑:为什么你把大宗商品列为投机?很多金融机构对我的宣传是大宗商品(Commodity)也是值得投资的资产之一。而他们列举的理由也很多,比如大宗商品可以对抗通胀。

关于大宗商品是否是投资这个问题,在业界也有不少争论。我这里采用的是凯恩斯对投资和投机的区别标准,因此将大宗商品归为投机。这个看法也不是我独有的,比如说:

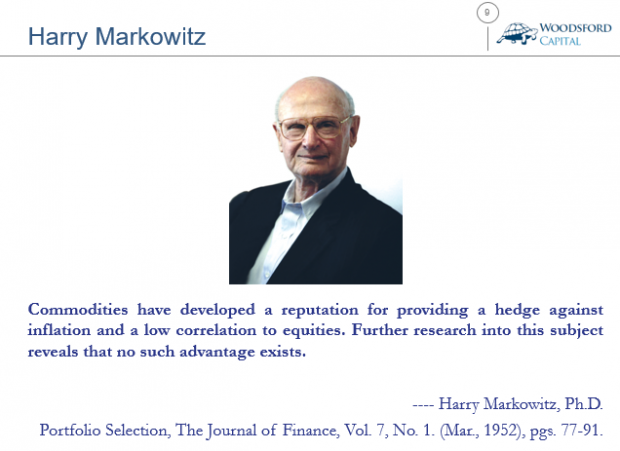

比如马尔科维奇在其一篇学术论文中写道:大宗商品长期以来被认为可以对抗通胀,和股票的相关性比较低。但经过更多的研究发现,这样的好处根本不存在。

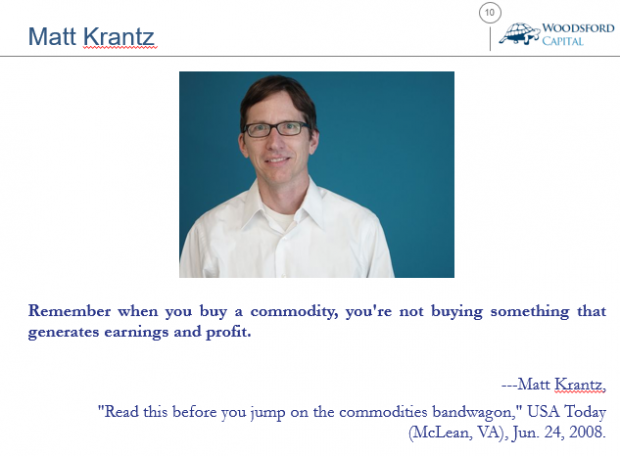

美国金融畅销书作者Matt Krantz在其一篇文章《Read this before you jump on commodities bandwagon》中提到:要记住你购买大宗商品时,你买的东西并不能为你带来利润。

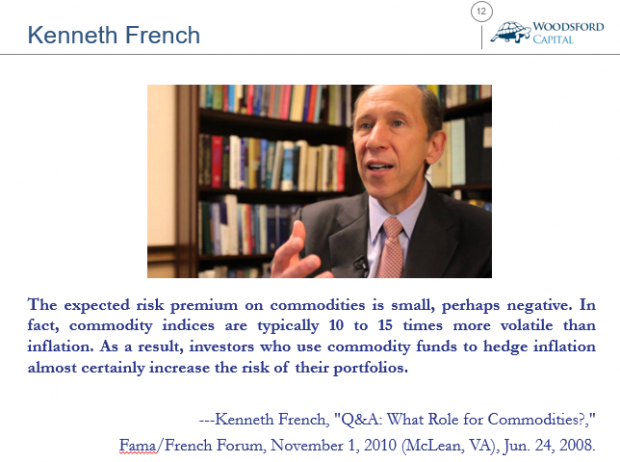

美国著名的经济学家,Dartmouth College Tuck School of Business金融教授Kenneth French:大宗商品的风险溢价很小,可能是负的。大宗商品的价格波动是通胀率的10倍到15倍。那些用大宗商品来对冲通胀风险的投资者其实是增加了他们资产组合的风险。

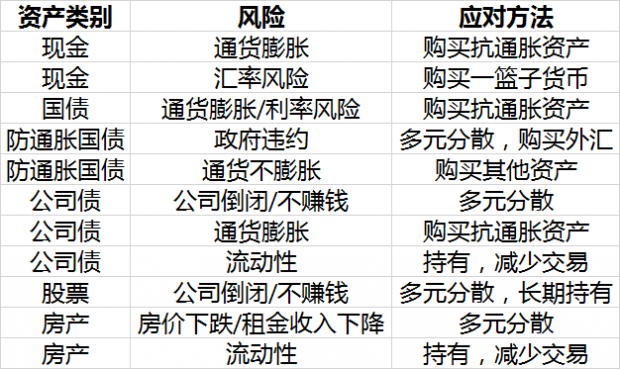

当然这些资产即使是投资标的,也不代表它们没有风险。事实上无论你持有哪种资产,都有自身的风险存在。在上图中我列举了这些资产的风险,以及比较现实的应对方法。

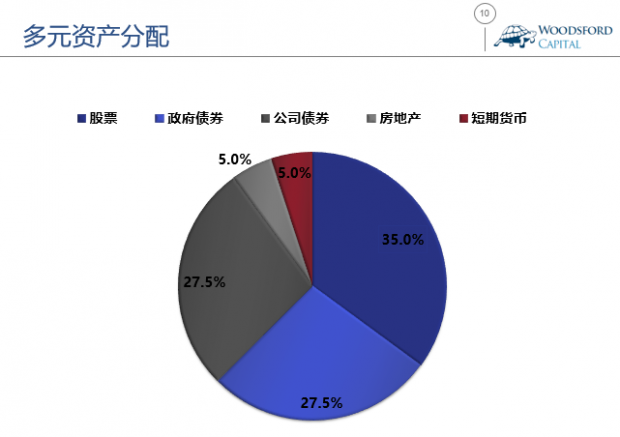

所以一个好的多元分散的资产组合,其理想的状态是兼容并包,所有的资产都需要包括:

比如上图显示的例子:在这个资产组合中,投资者包括了股票,政府债券,公司债券,房地产和短期货币,可谓大而全。

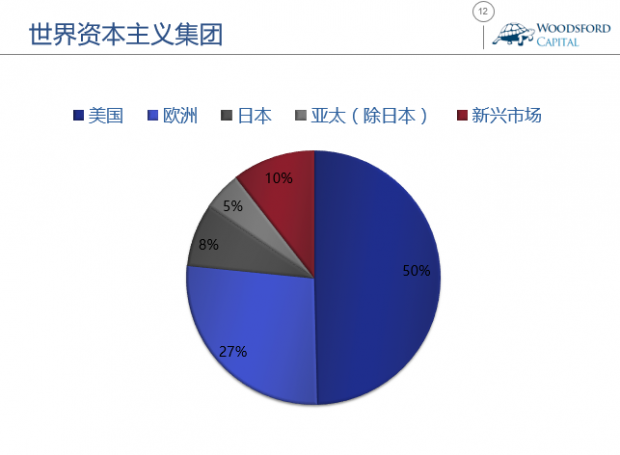

市场分散还有一个重要的原则是国家分散。拿股票来说:作为投资者我是应该持有美国股票,还是中国股票?要不要包括欧洲和日本,或者印度和巴西?这是很多投资者面临的比较头疼的问题。而我的建议是:你应该包括全世界所有的国家。

Source: Woodsford

在你购买全世界所有的股票时,你可以想象自己成为”世界资本主义集团“这家公司的股东。”世界资本主义集团“在2014年的市值是43 Trillion USD (43万亿美元),销售额达到26万亿美元,利润总额2万亿美元。这家公司有一万多个CEO,覆盖四百多个行业,在全球接近200个国家都有分部。

根据目前世界股票市场上的市值,在这家”世界资本主义集团“中的国家分配权重如上图所示:美国大约占一半,其次是欧洲,然后是日本,等等。作为这家公司的股东,你应该投资所有这些国家的上市公司股票。

通过包括所有国家来进行合理分散的另一个重要原因是:作为一个投资者很难去预测接下来哪个国家的股票会表现更好。

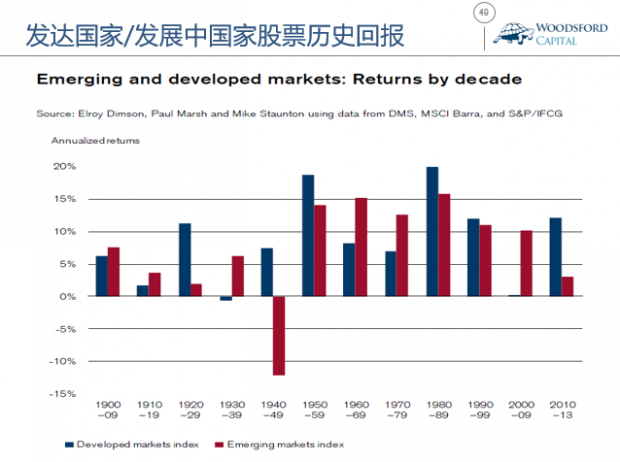

比如这张图显示的是过去100年世界上发达国家和发展中国家股票市场的回报。你可以看到,在每个十年区间,发达国家和发展中国家的股票回报大相径庭。比如在1980年代和1990年代,发达国家的股市表现要比发展中国家出色很多。但是到了21世纪的头十年(2000-2010),发展中国家的股市表现完胜发达国家。而这个情况到了最近几年又开始发生逆转。没有证据显示任何人有能力预测这样的宏观变化,有一个水晶球准确的说出接下来的十年哪个国家的表现会更好,在这种情况下,更理性的选择是两边下注:每个国家的股票都买一些。

说完了市场分散,下面再来说说时间分散。所谓时间分散,其核心思想就是:投资者是很难通过择时去获取超额的市场回报的。因此投资者最理性的选择就是长期持有,放弃择时的努力。

上面这张图显示的是美国股票市场在过去200年的回报范围(扣除通货膨胀后的真实回报)。在横轴上你可以看到那些回报范围被分成了1年,2年,5年一直到30年。也就是说该图显示的是在过去200年间的美国,任何1年,2年,5年,一直到30年的股市回报范围。从图中我们可以看到,如果一个投资者的投资维度比较短(比如1年),那么他从股市得到的回报会非常难以捉摸。在运气好的时候,可能一年就能给他高达66%的回报。但如果运气不好,那么他就可能亏损高达40%左右。

但是我们如果将投资的时间维度拉长,你就会发现股票市场回报的范围会大大缩小。比如如果有10年的投资维度,那么美国投资者每年的真实回报(扣除通胀以后)在-4.1%和16.8%之间。如果持有股票长达20年(在过去200年中的任何20年),股票市场的年回报在1%和12.6%之间。也就是说,只要持有股票超过20年,投资者一定赚钱(扣除通胀之后)。

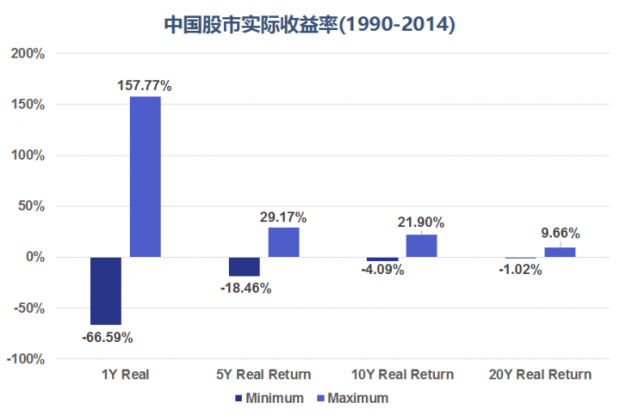

中国的情况,也是类似的。

上图显示的是从1990年以来中国A股市场给予投资者的实际年回报率(扣除通胀)。大家可以看到,如果持有周期只有一年,那么最可能的结果是大喜或者大悲。但是如果将投资期限拉长,投资回报的范围会大大缩小。截至2014年底为止,任何20年的A股股市年回报在-1%和9.66%之间,几乎不亏钱。

通过择时来提高自己的投资回报,看起来非常有吸引力,但真的到了做的时候却难于上青天。

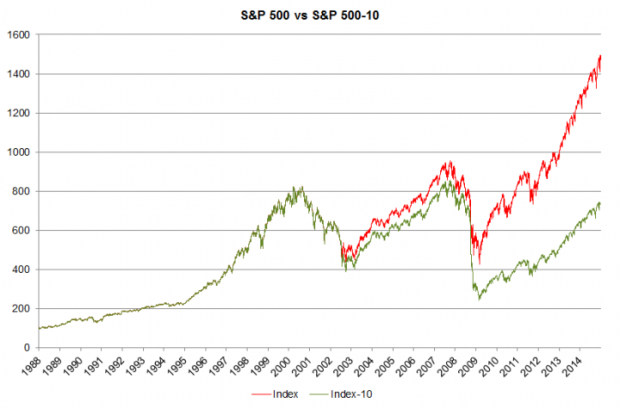

上图显示了从1988年到2014年标普500指数(红线)在27年的时间里的回报,总共有6,824个交易日。

如果我们从这27年中取出10个单日最大涨幅日,我们便得到了S&P 500指数 – 10(以上绿线)。请注意,这只是6,824天中短短的10天(0.14%)。你可以看到两条线的回报水平(扣除10天后几乎减半)之间的巨大差异。也就是说,在6,000多天中,你只要错过10天,那么你的投资回报就会大大受损。换句话说,如果你选择择时操作,那么你最好确保自己有非常高超的预测能力,能够准确无误的抓到股市中大跌和大涨的行情。

关于投资者择时是否明智,我在这里还有一篇更详细的讨论,有兴趣的朋友在有空时可以看一下:https://www.4501/answer/103742194

最后我想说的是,我在上面说的这些投资道理,并不是我的个人意见。很多人可能会说,伍治坚你是谁啊,凭什么我要听你的?那么还是让我们来看看几位投资大咖的意见吧:

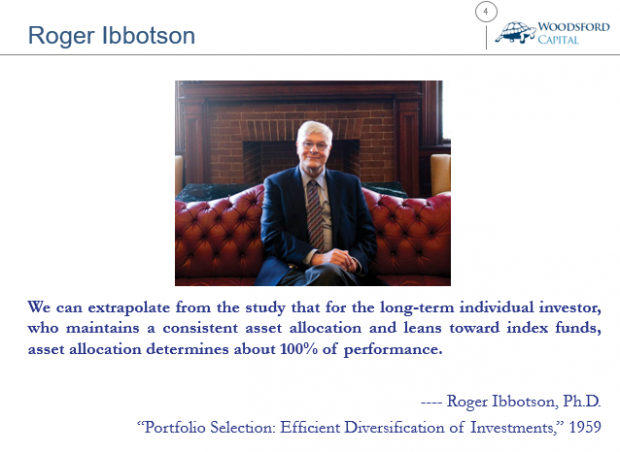

美国著名的金融学家Roger Ibbotson曾经说过,以指数基金为核心的资产配置方案,从长期来说决定了投资者100%的投资回报。

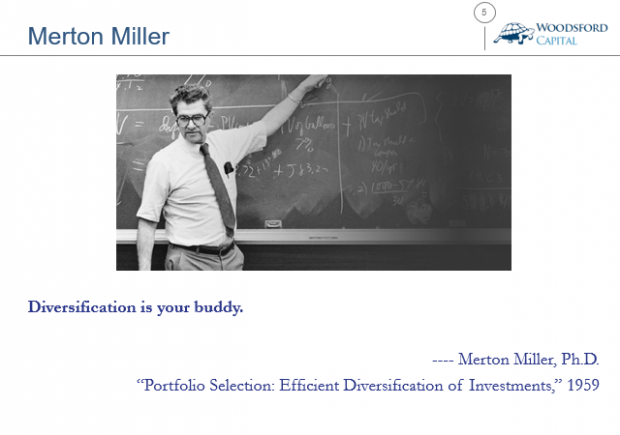

著名的经济学家,诺贝尔奖获得者Merton Miller: 多元分散是你的好朋友。

希望对大家有所帮助。

想要获取更多投资知识和信息的朋友们,可以关注以下渠道:

一、网络公开课

(1)小乌龟资产配置:该课程适合想要完整学习金融投资知识的大学生和刚工作两三年的年轻读者,以及想要自己动手DIY资产配置的投资者。

(2)小乌龟学基金:适合对购买基金感兴趣的广大基民。分析的基金包括:国内公募基金(历史10年以上,资金管理规模10亿人民币以上)、QDII基金、香港内地互通基金,以及海外基金等。

二、投资书籍

(1)《小乌龟投资智慧1:如何在投资中以弱胜强》

(2)《小乌龟投资智慧2:投资丛林生存法则》

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}