如果股市节节高升,大家投资股市的热情也随之攀升。为了省去挑选个股的麻烦,很多人会选择投资购买基金。这篇文章就来讲讲选择基金需要注意的地方。

首先打开任何一个基金页面,你会发现有许多基金供你选择。比如2015年大约有837支股票和混合型基金供投资者选择。股票型基金的意思是基金经理的投资策略主要以股票为主,而混合型基金的定义是经理以投资股票和债券为主,一般来说混合型基金会投资60%-80%的股票,以及20%-40%的债券。

很多人在选择投资基金的时候,会看其历史业绩,比如过去一年,两年,三年或者五年的业绩。在这里我要提醒大家:这是非常错误的甄选方法。

主要原因有这么几个:首先过去的业绩不代表未来的业绩。过去一年或者三年业绩出色,并不能代表未来的业绩。

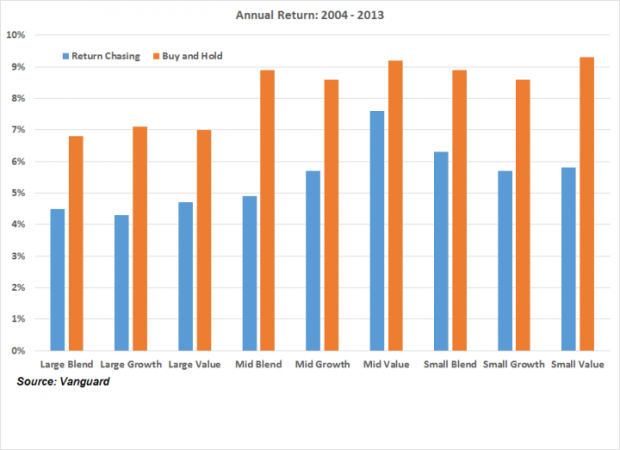

比如在上图Vanguard做的一项研究中,作者分析了美国2004-2013年十年间美国所有的公募基金(Mutual Fund)的业绩回报。在研究中作者先使用一个购买业绩好的基金的策略(上图蓝色柱表示)。在这个策略中,作者每次都购买过去三年业绩最好的基金,然后每年交替轮换。而上图橙色柱表示的策略中,作者执行了一项“傻瓜”策略,即购买该类别指数基金保持十年不变。你可以看到,在所有不同的基金类型中(价值/增长/大股票/小股票等),傻瓜策略得到的回报都比追求基金赢家的策略得到的回报要更好。平均的回报差距在每年3%左右。不要小看这3%,十年下来,如果算进复利的话,差别可能会高达50%或更多。

美国是这样,中国的情况如何呢?

如果根据股票基金过去的业绩进行选择,是否会帮助投资者获得超额收益呢?答案是否定的。

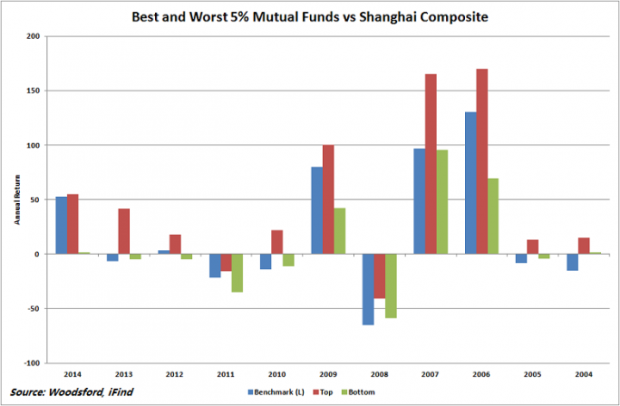

这张图记录了从2004年开始最好的5%,以及最差的5%的基金的业绩,以及和大盘(上证指数)的比较。比如2014年,最好的5%的基金业绩是55%,比大盘(53%)稍微好一点点,但是业绩最差的5%的基金是1.8%。考虑到一共有370支基金,最佳5%大约有18支基金,也就是说即使你运气好到挑中了这18支基金中的一支,你的业绩也就和大盘差不多。但是如果你运气不好,挑中了最差的5%中的一支,那么在隔壁傻瓜得到一年53%的回报时,你得到的回报是1.8%。类似的情况在其他几年也可以看到。也就是说,选基金的话,投资者的风险会更高,运气好的话比大盘多赚几个点,而选的不准的话,则要跑输大盘好多。

那么我们有没有什么选基金的金手指法则呢?我们能不能找到中国股市的下一个Peter Lynch呢?下面就来谈谈这个问题。

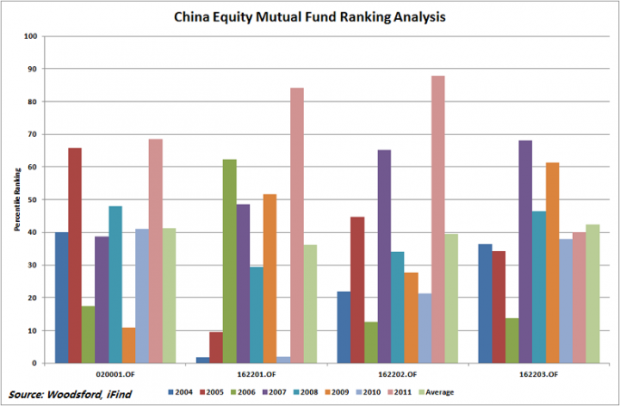

这里我选了A股里面四支历史比较长的基金。事实上从2004年开始就有历史业绩的基金本来就不多,因此这四支基金可以算是业界翘楚。图中的竖条代表的是该基金当年在同类型基金中的百分比排名,越低越好。比如第一支基金(020001)在2004年的百分位排名是40,代表其业绩排在所有基金的40%位,也就是说他比业内60%的基金的业绩都要好。如果一个基金的排名长期高于50%,那么就说明其业绩长期低于平均水平。

我们可以看到,基金的历史业绩对其未来的业绩几乎没有预测作用。

比如在2004年,上图中第二个基金的业绩极佳(162201),但如果根据此买进,到了2006年其业绩就落后于平均水平了。相同的情况在2007年和2008年又得到了印证。事实上经常发生的情况是,某一年或者两年基金表现特别好的,到了下面一到两年其业绩会特别差,这其实又证实了我们之前提到的回归规律(Mean Reversion)。事实上在每个基金的最右边我们列举了平均排名(Average),你可以看到每个基金的排名都在40%左右,当然这四个基金的历史业绩都是比平均水平好的(因此平均排名低于50%),但是这其中有一个很重要的原因即优胜劣汰,由于其他表现不佳的基金都被淘汰了,因此留下来的业绩自然高于平均。

让我们来看一个具体例子。

Source: Bloomberg

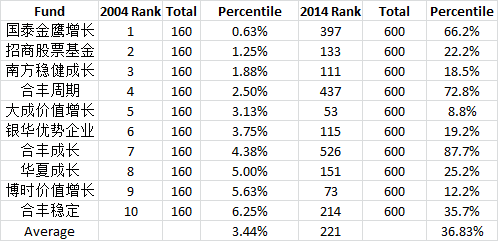

上图的第一列是十支2004年的冠军基金,在2004年大约160只基金中,这十只基金的收益名列前十,可谓大家眼中的状元。那么十年以后,即2014年,他们的业绩如何呢?在第五和第六列中你可以看到,2014年大约有600只基金,而这十大的业绩平均排名221左右,有几个甚至落到了平均线以下(即排名超过300)。

这样的发现其实道出了基金界一个大家都不愿多谈及的真理,即基金的业绩带有很大的随意性。用行外人的话来说,就是运气成分很高。这个好比每年流行歌曲风行榜的排名,风水轮流转,这几年可能流行R&B,而过几年又流行说唱。但如果要你去预测下一年流行什么(即投资者面临的选择问题),大部分人是猜不到的。

当然这并不是说基金经理人的水平不行。事实上基金的业绩回归平均(即上文所说的Mean Reversion)是非常正常的现象,中外皆然。而经理们回归平均最大的原因就在于他们太优秀了。正是因为他们的优秀,导致了市场的有效性大大增强,因此每个个体相对于整体的优势便不再那么明显。

打个比方,这就好像在地铁站里排队等车。每个人都希望挑最短的队去排。但是如果市场是非常有效的,那么无论你何时进入地铁站,每个地铁门口的排队长度应该都是相同的。所以在一个完全有效的市场里,你不需要去花时间寻找最短的队伍,因为你花的时间都是额外和不必要的,最大的可能是经过一番折腾,浪费了体力和时间不说,你加入的队伍还是一列和其他队伍一样长的序列。

当然,这样的有效市场是不存在的,但如果市场中的聪明投资经理够多的话,市场就会接近有效,而在这个接近有效的体系里,平均回归(Mean Reversion)是非常强的。因为每个排队队伍长度一样的前提是有足够的人在那里寻找更短的队伍并且把短的那段补上。如果玩家不够,或者大家都懒得去找更短的队伍,那么就有可能发生某些队伍长某些队伍短的情况,在这种情况下,不断的去寻找更短的队伍是有利可图的。

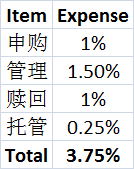

另外一个大家可能会比较容易忽略的问题是基金的费用。很多投资者在购买股票基金的时候,只关心其历史业绩,却从来没有真正关心过其费用,这是非常错误和业余的方法。事实上我们如果用菜市场选大白菜的方法去选基金,会得到好得多的效果。目前国内市场上的大部分主动型基金,其收费相对来说有点高。

以左图为例,大部分基金都有一个申购费,在1%-1.5%之间,也就是说你去购买一个基金,什么都没做,他就要收掉你1%-1.5%的钱。这是非常老套和过时的做法,几十年前在美国很多基金这样做,但现在由于市场竞争环境的优化几乎没有基金这样做。相应的大部分A股基金有一个赎回费,即如果你在几年(一般为3年)内卖出该基金,基金经理又要收你一个赎回费。真是进出都要收钱。如果你把这些费用简单的加起来你就可以看到,持有一个基金一年的费用至少是3.75%左右,还没有算基金其他费用和券商佣金。也就是说如果当年该基金赚到4%,作为投资者的你,是一分钱也没有赚到的。

其次是基金的管理费。目前国内的公募基金大概每年管理费平均在1.5%左右,这个费率也是非常高的。很多美国历史悠久的公募基金,其每年的管理费大约在0.5%-0.7%左右。没有申购费,没有赎回费。

很多研究表明,基金的高收费是导致投资者回报不佳的最重要因素之一。比如晨星就有个研究指出,根据基金费用去选基金,比根据其他因素(比如历史业绩,晨星评分等)来选基金靠谱的多。因此聪明的投资者,在选择基金之前,最为看重的因素之一就是基金的收费。只有我们越来越多的投资者意识到这个问题的严重性,用实际行动来维护自己的利益(坚决不投资收费高的基金,在选购基金之前反复比较各家基金的收费),那么才有可能让整个行业变得对投资者更加公平,才有可能实现投资者和基金经理的长期共赢。

希望对大家有所帮助。

想要获取更多投资知识和信息的朋友们,可以关注以下渠道:

一、网络公开课

(1)小乌龟资产配置:该课程适合想要完整学习金融投资知识的大学生和刚工作两三年的年轻读者,以及想要自己动手DIY资产配置的投资者。

(2)小乌龟学基金:适合对购买基金感兴趣的广大基民。分析的基金包括:国内公募基金(历史10年以上,资金管理规模10亿人民币以上)、QDII基金、香港内地互通基金,以及海外基金等。

二、投资书籍

(1)《小乌龟投资智慧1:如何在投资中以弱胜强》

(2)《小乌龟投资智慧2:投资丛林生存法则》

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}