聪明贝塔,是这几年来投资界最热门的话题之一。笔者之前曾经写过不少文章向大家解释聪明贝塔的概念和用途,可是还是有些读者向我反映:看不太懂,能否讲的更简单一些。下面这篇文章,就来帮大家解决这几个问题:聪明贝塔,究竟是什么?是否管用?为什么管用?如何使用?

聪明贝塔:阿尔法家族的弃儿

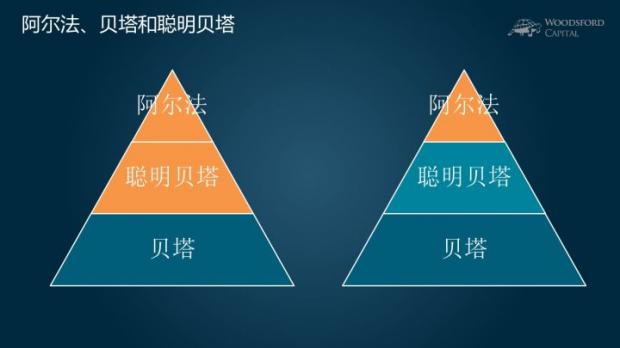

聪明贝塔的说法,主要来源于金融研究中“阿尔法”和“贝塔”的概念。

“阿尔法”是指投资者或基金经理战胜市场获得的超额回报。而“贝塔”指的则是市场的平均回报。

任何一个人,想要获得市场平均回报的话,只需要去购买一个低成本的指数基金/ETF就可以了。比如,像VOO那样追踪美国标普500指数的指数基金,每年的费率只有0.04%,简直就是白菜价。

相反,阿尔法需要比市场平均水平做地更好。如果股市上涨20%,阿尔法应该能够赚到30%,甚至更多。如果市场下跌10%,阿尔法最好不要亏,甚至盈利。严格意义上的对冲基金,其核心卖点就是阿尔法,而且是“全天候”的阿尔法,即不管市场上涨还是下跌,对冲基金经理都能为投资者带来好的回报。

因此,阿尔法的价格也很昂贵。对冲基金一般的收费标准,是每年2%管理费,外加20%的业绩分成,这还没有算上理财中介收取的申购费、销售服务费,业绩分成等。相比白菜价的贝塔,阿尔法就像是投资界中的贵族,让人感觉高大上,而且非常神秘。基金经理如果能够创造阿尔法,他断不会告诉你,这个阿尔法是怎么来的。

聪明贝塔,介于阿尔法和贝塔之间,也能够为投资者获得超过市场平均水平的更高回报,本来是属于阿尔法家族的。

一位通过购买小市值股票或者价值股票,获得比市场平均水平更好的回报的基金经理,会被认为是有能力创造阿尔法的,因而也能够收取与之相配的高额费用。但是,越来越多的金融研究表明,这些所谓的阿尔法,其实能够用一些常见的投资因子来解释,比如价值、市值规模、动量等等。价值投资即专门买入市净率比较低的公司股票,卖出市净率比较高的公司股票;市值规模投资指专门买入市值规模小的股票,卖出市值规模大的股票;动量投资指买入在过去1年上涨幅度最大的股票,卖出在过去1年下跌幅度最大的股票。

可见,这些投资因子,其实就是一种透明清晰的投资规则。研究显示,坚持照着这种规则去进行交易,投资者就能获得更好的投资回报。而基于这些因子设计的投资策略,就被笼统地称为聪明贝塔。

在收费标准上,基于聪明贝塔设计的基金,一般在0.25%~0.5%左右,比上面提到的指数基金要贵一些,但是也还是远远低于阿尔法家族的对冲基金。

所以,从某种程度上来讲,聪明贝塔可谓阿尔法家族的“弃儿”。在这些能够帮助我们获得超额回报的投资方法被“揭秘”后,它们就失去了阿尔法的贵族光环,只能沦落到贝塔的草根家族中。但是,和充满平民气息的贝塔相比,聪明贝塔似乎又带有“高智商”的气质,因此,研究人员又特地为其加上了“聪明”两字,以展示其“草根英雄”的身份。

聪明贝塔管用么?

研究显示,聪明贝塔投资策略,能够为投资者带来超过市场平均回报的超额回报。

以价值因子为例。根据研究,如果我们持续买入市净率比较低的公司股票,卖空市净率比较高的公司股票,经过长期坚持,就能获得比市场平均回报更好的投资回报。

如上图,基于美国股市过去88年的历史(1927~2015)研究发现:在任何一年中,运用价值投资策略,战胜市场的概率为63%;如果坚持价值投资5年,那么在过去88年中任何5年,价值投资战胜市场的概率上升到78%;如果坚持价值投资20年,那么价值投资战胜市场的概率进一步上升到94%。

同时,价值因子投资不光在美国管用,在英国、日本、以及其他欧洲各国的股市都管用。

如上图所示,在美国的股市样本(1972~2011年)中,价值投资可以为投资者带来每年5.8%左右的超额投资回报。相同的策略,在英国、欧洲、和日本都可以为投资者带来大小不一的超额投资回报。以全球股市(发达国家)过去40年的历史来看,坚持价值投资,大约可以为投资者带来每年5%左右的超额回报。

其他一些比较常见的投资因子,比如小市值、动量、质量等,也都有相似的效果,如果长期坚持,就能够为投资者带来超额回报。

聪明贝塔为什么管用?

研究显示,如果长期坚持基于一些因子进行投资,那么我们就能获得比市场平均回报更好的超额回报。

首先,更高的回报,来自于更大的风险。

在一个有效的市场里,没有免费午餐。要想获得更高的投资回报,投资者就需要承担更大的投资风险。以价值型股票(低市盈率)为例。研究显示,市盈率低的公司,通常其运营风险也更高。比如这些公司减少分红的概率更高,公司的负债率高于平均,并且公司盈利十分不稳定(有时好有时差)。

因此,投资者从这种公司股票中获得的超额回报,只是对他承担的更高的风险的一种补偿而已。在笔者和美国著名金融作家William Bernstein的对话中,也曾经提到过类似的观点。

其次,股市中有很多傻瓜。

大部分投资者,特别是散户投资者,对于成长股的期望过于乐观,对于价值股的未来则过于悲观。举例来说,如果问广大股民最看好哪些股票?我相信肯定有更多人会选择诸如谷歌、苹果、亚马逊、阿里巴巴、腾讯这样的科技股,而不是那些名不见经传的消费类或者公共设施类股票。

在股民们看来,拥有最炫酷的科技或者广告宣传影响最大的公司,其未来股价上升的空间也越大。问题在于,这些公司的股价,往往已经消化了未来好几年甚至几十年的增长前景(比如X-space),因此买入这样的股票,更大的可能是公司成长达不到一开始过于乐观的期望,导致投资者失望而归。

第三,绝大部分人没有耐心。

股神巴菲特管理的伯克希尔哈撒韦股票,在1980-2016年间的平均年回报为20.2%,而同期的标准普尔500指数的回报为每年9.7%。就是说,在长达三十多年的时间里,巴菲特的投资回报是市场平均回报的两倍,这个业绩让绝大部分职业基金经理望尘莫及。

但是,如果我们仔细观察巴菲特的投资业绩,就不难发现,如此辉煌的投资记录,远非一帆风顺。

上面这张表列举了过去三十多年,巴菲特的投资表现不如市场的几个阶段。

比如,在1989-1993年间,巴菲特的投资业绩比标普500指数落后25%,花了3年多才把落后的投资回报追回来。在1998~2000年间,巴菲特的投资业绩一度落后市场达54%,以致很多媒体和专业人士惊呼:价值投资不灵了!巴菲特太老了!直到2000年互联网泡沫破裂后,巴菲特提倡的价值投资,才再度回归“主流媒体”的视线。

这个例子告诉我们:要想通过管用的投资策略获得超额回报,投资者一定要沉得住气,静得下心,对自己采用的投资策略有近乎宗教崇拜的执着信念,即使失败多年也决不放弃。世界上绝大多数的投资者,显然做不到这一点。

聪明贝塔在发展中国家管用么?

关于聪明贝塔的金融研究,始于美国。研究的市场覆盖面,以美国和欧洲发达国家资本市场为主。自然,很多读者最关心的问题就是:聪明贝塔,在发展中国家管用么?

研究(Atilgan, et al, 2018)发现,在包括阿根廷、巴西、智利、中国等27个新兴国家市场里,聪明贝塔投资策略普遍都能获得更好的投资回报。表现最明显的投资因子,包括低贝塔(买入低贝塔股票,卖出高贝塔股票)、价值、小市值、动量等。

在另一篇研究(Gordon, 2013)中,作者发现,股本回报率(ROE)在发展中国家市场是一个非常有效的投资因子。通过购买股本回报率高的股票,卖出股本回报率低的股票,在1998~2013年的回测历史中,该投资策略可以获得每年5.1%的超额回报。

聪明贝塔怎么用?

普通投资者,如果想要通过聪明贝塔策略来提高自己的投资回报,可以有这么几个选择。

第一,购买聪明贝塔ETF。

在欧美市场,基于聪明贝塔设计的ETF,五花八门。有单因子策略ETF(价值ETF、小市值ETF、动量ETF等),多因子策略ETF,综合因子策略ETF等。有兴趣的朋友,可以参考笔者的历史文章《聪明贝塔(Smart Beta)》做扩展阅读。

但是,目前在中国,聪明贝塔的发展相对来说还处于起步阶段,实施聪明贝塔策略的基金非常有限,因此投资者的选择不多。假以时日,我们应该会看到更多聪明贝塔类基金发行销售。

第二,自己动手,实施聪明贝塔投资策略。

这种方法对于投资者的动手能力和知识能力要求比较高,但也不是不能做。其核心逻辑,就在于设计出一套评分和排序机制,并进行筛选。如果该策略能够通过一系列统计检验,那就有可能为投资者带来超额收益。

第三,调整投资组合中的股票比重。

像基本面指数(Fundamental Index)这样的投资策略,重点并非去挑选不同的股票,而在于调整投资组合中的股票比重。这背后的逻辑是,在股票投资组合中基于其他信息(比如公司的财务信息),而非市值进行买入持有,这样就能减少基于市值的投资方法带来的弊端。对这样的投资方法感兴趣的读者,可以在笔者历史文章中搜索关键词,阅读相关文章。

希望对大家有所帮助。

点击此处进行学习

参考资料:

伍治坚:聪明贝塔(Smart Beta)

伍治坚:聪明贝塔在中国行得通么?

Yigit Atilgan, K. Ozgur Demirtas and A. Doruk Gunaydin, The Cross-Section of Equity Returns in Emerging Markets, 2018

Andrew Berkin and Larry Swedroe, Your complete guide to factor based investing, 2016

Cliff Asness, Tobias Moskowitz, Lasse Pedersen, Value and Momentum Everywhere, Chicago Booth Research paper No 12-5

Masha Gordon, The profitability premium in EM equities, PIMCO, 2013

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}