银行业是世界上最古老的行业之一。老百姓把钱放在银行里,银行支付存款利息给储户。同时银行将这些存款外贷给其他人或者企业,收取更高的贷款利息,通过存贷之间的利差来赚取利润。这样的商业安排似乎天经地义,几百年来一直都是这样。

但现在这个延续了几百年的传统正可能发生颠覆性的变化,而产生这个变化的根本原因就是:负利率。在负利率下,银行不需要向储户支付利息。相反的,储户如果想要把钱存在银行里,他需要付钱给银行。银行向其他企业或者机构发放贷款时,也未必能够受到贷款利息。相反的银行也可能需要向别人支付利息以求别人借他的钱使用。

这看起来似乎是一个非常疯狂的主意。但这个疯狂的主意,在世界上一些发达国家已经成为了现实:日本,瑞士,瑞典和丹麦都出现了负利率。那么这样的负利率到底是什么原因造成的?它对我们究竟意味着什么?今天这篇文章就来详细说说这个问题。

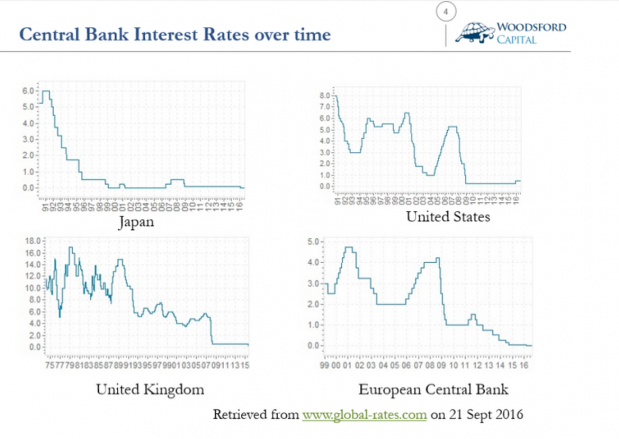

2008年的金融大海啸,是二战以后全世界发生的最大的金融危机。为了应对这场前所未有的金融风暴,全世界所有国家的央行都采取了非常激进的货币政策,大幅度降息。比如美国的美联储将基准利率从5%左右下调到0.25%,英国的英格兰银行将基准利率从6%左右下调到0.25%,欧洲的欧央行将基准利率从4%左右下调到1%(最近更是下调到0%),而深陷流动性陷阱的日本在金融危机发生以前的利率就已经在0%左右,因此没有更大的下调空间。

截止2016年9月份,全世界所有发达国家的基准利率都在2%以下。实行零利率的国家有:欧洲和日本。实行负利率的国家有瑞典和瑞士。如果以银行间拆解利率(LIBOR)作为标准来衡量一个经济体的利率,那么陷入负利率的国家更多。

问题在于,在全球各大中央银行大幅度调低利率以后,这些国家的经济复苏并没有想象中的那么快。欧洲的一些国家在金融危机之后又经历了欧元债务危机和英国脱欧危机,受到影响的国家经济增长乏力,失业率持高不下。日本在连续推出了多轮量化宽松(QE),以及最近两年安倍政府推出的双化宽松(质化量化宽松,QQE)后,还是无法将经济从通缩陷阱的泥潭中拉出来,迟迟无法实现央行定下的2%的通胀目标。在这种情况下,央行决策人员想到了进一步更加激进的货币政策:负利率。

经济合作与发展组织(OECD)的经济学家William White对此的解释是:在绝大部分的经济模型中,刺激经济发展只有一种手段,即调整利率。在这样的经济模式下,要不断的给经济推动力的话,我们迟早会进入负利率时代。

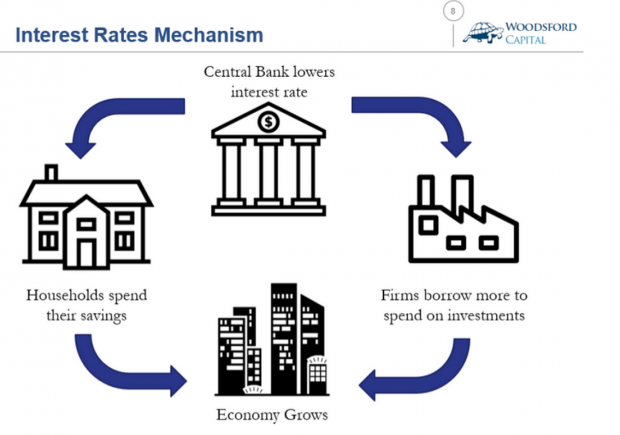

那么William White提到的模型中利率到底是如何影响经济的呢?在上面这张图中我给大家简略的解释一下。首先中央银行会对利率的涨跌进行操控。假设央行降低利率,那么模型就会假设在更低的利率环境下,家庭会增加消费和支出,因为他们在银行里的储蓄可以得到的利息更低了,或者他们去银行借贷需要支付的利息也更低了。家庭消费的增加能够对一国经济的增长产生一定的刺激作用。

其次在更低的利率环境下,企业借贷的成本更低了,那么他们就可能从银行借更多的钱去进行投资。企业的投资增加的话,一国的经济也会受到一定的正向刺激作用。在家庭消费和企业投资增加的双重作用下,我们就会看到低利率对于经济增长产生的刺激作用。

问题在于,上面提到的这个理论模型,在现实中要实现的话,会遇到一些不同的阻力。那么这些现实问题来自于哪里呢?下面就来具体说说。

首先,要想让银行把利率降低到零以下,说起来容易做起来难。负利率在一些曾经吃过通货膨胀的苦头的国家里,在政治上几乎完全不可能。举个例子来说,德国曾经在1920-1930年代经历过非常严重的恶性通胀,因此通货膨胀在德国高度敏感,如果银行把存款利率降为负值,会引起很多德国人的不安。

也就是说即使中央银行把指导性利率降到零以下,各个商业银行在零售点也很难把这个相同的负利率传递给广大的储户。

桑坦德银行在英国的主席Shriti Vadera就曾经在接受采访时说过:银行很难将负利率传递给我们的零售客户。要告诉我们的储户,他们需要付费把自己的钱存进银行,这简直比登天还难。

因此如果央行施行负利率,倒霉的往往是银行。因为一方面他们在央行那里的准备金得不到丝毫利息,反而要倒贴。银行间的隔夜拆借利率也会因为央行的指导性利率而降到零以下。但另一方面,银行在储户的储蓄上却要支付正利率。这方面不乏实际例子。

比如瑞士央行目前的基准利率是-0.75%,是一个标准的负利率国家。但是瑞士最大的银行之一瑞银(UBS),却依然对储户支付正利率。比如该银行的个人储蓄账户的利率为+0.25%。如果是退休账户,利率可能还会更高一些(0.5%)。当然,银行也不能无限制的补贴储户。因此这些储蓄户头的正利率往往有一个金额上限,一般在50万瑞士法郎左右。如果账户中的数额超过了50万瑞郎,那么银行就开始向该账户收取利息(负利率)。

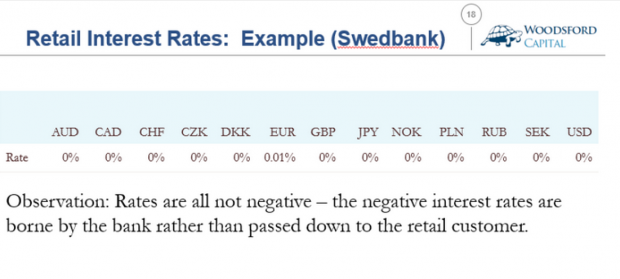

另一个类似的典型例子是瑞典。瑞典央行设定的基准利率为-0.5%,也是一个负利率国家。但是瑞典最大的银行之一,Swedbank的储蓄账户所给予的利息为0,银行并没有把负利率传递给广大的储户。

接下来让我们来谈谈上面提到的经济理论中的第二个环节:在负利率环境下,居民和家庭会增加负债和消费,并通过增加的消费刺激经济增长。那么这个推论在实践中现实么?

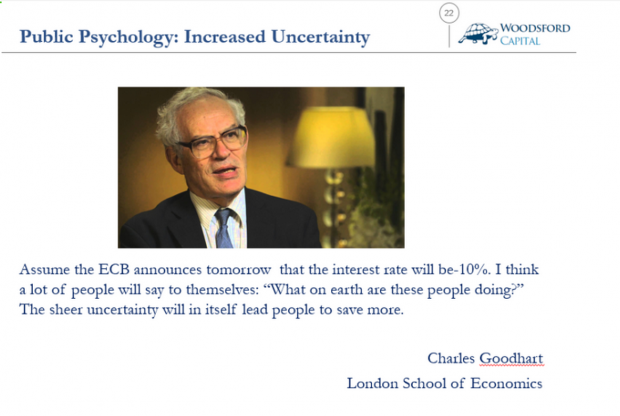

伦敦经济学院的教授Charles Goodhart就对这个推论表示怀疑。他说:假设欧洲央行明天宣布把基准利率下调到负10%。我觉得很多人的第一反应肯定是:这些央行的决策者是不是疯了?他们在干什么?由于负利率带来的巨大的不确定性,人们不会增加消费,反而会增加储蓄,减少消费。

有一定的证据支持Goodhart的论断。据华尔街日报报道,德国普通家庭的流动资产中,现金大约占到了40%左右。这让很多经济学家感到不可思议,要知道这些现金的利息收入为零。更让人惊奇的是,有很多德国人选择把钱从银行里取出来,放在家里的保险箱中。德国最大的保险箱制造商Burg-Waechter KG在2016年上半年的销售量增加了25%,主要就是拜这些在家里囤积现金的德国人所赐。

另一个典型的例子是日本。日本政府和央行为了鼓励日本人减少储蓄,增加消费持续多年做了很多不同的工作,但是到目前为止还没有成功的迹象。

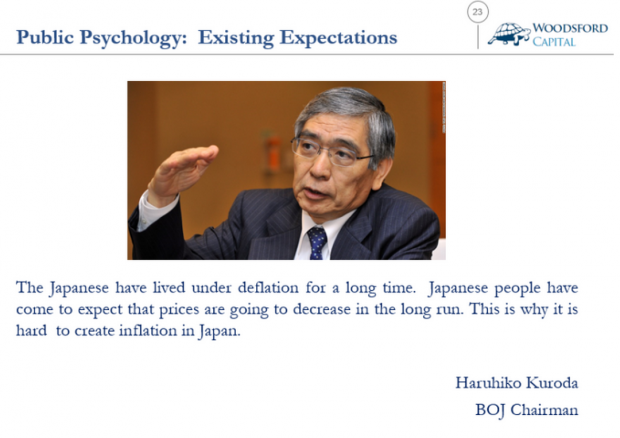

日本央行行长黑田东彦曾经在接受采访时说:日本人在通缩的环境中生活了很久。我们日本人已经习惯了物价下跌。这就是为什么在日本要制造通货膨胀非常非常难。

黑田东彦的意思是,如果人们对未来物价的期望普遍为负,那么即使央行把利率降到零以下,也很难刺激个人和家庭把储蓄拿出来去进行消费。因为他们都会期望假以时日,相同的产品的价格会更低,因此宁愿把钱放在银行里耐心等待。

日本央行在2016年9月份发布的央行公告中说:我行(指日本央行)通过质化和量化宽松(QQE)试图将通胀预期锚定在2%左右。但是目前观测到的通货膨胀率正在下跌。通胀下跌的主要原因是石油价格下跌,因此通胀预期也跟着下跌了。也就是说,日本央行主动承认:提高人们对通胀预期的努力(至少到目前为止)失败了。

说完了负利率对于家庭和个人的影响,下面再来说说其对于公司和企业的影响。在上面的理论模型中我们提到,负利率应该会鼓励公司和企业增加借贷,并把借来的钱去用于扩大投资,这样就能够对经济起到刺激作用。那么这种说法有没有道理呢?

还是桑坦德银行英国区主席Shriti Vadera:公司在考虑是否增加投资时,借贷成本只是他们需要考虑的诸多因素中的一个而已。如果公司对经济增长的前景不乐观,那么他们就不太会增加投资。

经济合作与发展组织(OECD)的经济学家William White的观点是:通过负利率刺激投资是个坏主意。首先如此低的借贷成本会人为的帮助那些僵尸企业,不利于提高经济体的竞争力。其次如果借贷成本过低,那么企业就会被鼓励去购买一些高风险资产,比如房地产。我们刚刚经历过的08年金融危机就吃尽了企业承担过多风险的苦头,现在我们却还要鼓励他们再来一次。

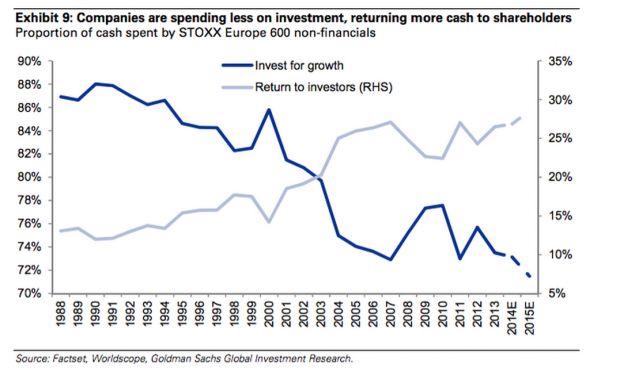

确实没有证据显示公司企业在低利率和负利率的刺激下会增加投资。比如上图显示的是欧洲最大的600家非银行企业在过去20多年的投资投入。我们可以看到,在过去10年里,尽管欧洲央行不断的降低利率,但是这些欧洲企业的投资并没有增加,反而在不断下降(上图深蓝色线)。同时,这些公司由于有越来越多的现金没有地方用,他们就通过回购自己公司股票或者发放红利将这些现金“还"给他们的股东。公司将现金”还“给股东的比例在过去10年中逐步上升,和逐步下降的投资比例形成一个明显的剪刀差。

总结

负利率,是人类历史有史以来的一个新现象,在世界近代历史上还没有发生过。在理论上负利率有可能刺激家庭增加消费,刺激企业增加投资,并以此对经济增长产生推动作用。但是在现实中,要想实现负利率的这些刺激作用,我们会遇到非常多的阻力。这也是全世界各大央行行长面临的棘手问题:在政策工具箱中的工具有限的情况下,要不要强推负利率?应该把负利率推到什么程度?如何判断负利率政策的效果?在负利率政策以外还有什么其他办法?

这些都不是能够容易回答的简单问题,也在极大的考验各大央行决策人员的智慧。作为一个个人投资者,我们应该学习负利率政策的利弊,了解负利率政策对于经济的影响,以此来帮助自己做出理性的投资决策。

希望对大家有所帮助。

想要获取更多投资知识和信息的朋友们,可以关注以下渠道:

一、网络公开课

(1)小乌龟资产配置:该课程适合想要完整学习金融投资知识的大学生和刚工作两三年的年轻读者,以及想要自己动手DIY资产配置的投资者。

(2)小乌龟学基金:适合对购买基金感兴趣的广大基民。分析的基金包括:国内公募基金(历史10年以上,资金管理规模10亿人民币以上)、QDII基金、香港内地互通基金,以及海外基金等。

二、投资书籍

(1)《小乌龟投资智慧1:如何在投资中以弱胜强》

(2)《小乌龟投资智慧2:投资丛林生存法则》

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}