那天在广州和一位国内的朋友叙旧,言谈之间我们恰好谈起他的一些个人投资情况。朋友向我大叹苦经,说自己在去年买了两个易方达基金(新丝路和新常态)。当时买的时候就是奔着这两个基金的名字去的,结果没想到在短短的一年多时间里巨亏。新常态大概跌去了接近一半,新丝路跌去了差不多1/3。朋友懊悔不已,说早知道应该在买之前先咨询一下我的意见。

在和朋友分别之后 ,我回来稍微研究了一下他购买的基金。下面是这两个基金的基本情况:

1)易方达新丝路001373

易方达新丝路是一个混合型基金(即同时投资股票和债券)。截至2016年9月,其投资组合中大约有90%的股票。其余为债券,银行存款和其他。

该基金从2015年5月开始发行。截至2016年12月,基金规模为126亿人民币左右。基金的业绩差强人意,在2016年亏损18%,从基金成立以来亏损33%左右。截至2016年9月,该基金业绩比业绩基准落后6%左右。

从该基金的名字和宣传材料来看,这是一个典型的“流行基金(Trendy Fund)”。2015年的时候,最流行的投资概念之一就是“一带一路”。因此该基金的推出可谓非常“及时”,抓住了众多投资者的需求心理,从募集的资金规模来看还是很成功的。很可惜的,这个成功只属于基金经理公司,而不是购买该基金的投资者们。

2)易方达新常态001184

新常态基金成立于2015年4月。截至2016年12月,该基金的资金规模约为52亿人民币左右。这支基金的业绩更差,自成立以来下跌48%,比其基准回报落后大约25%(截至2016年9月)。

和“新丝路基金”类似的,“新常态”也是一个“流行基金”,其主要卖点是“中国经济新常态”,即所谓的创新新常态,改革新常态,消费新常态和一带一路。很可惜的,除了基金经理从该基金的管理费(投资者需要承担1.5%的管理费,外加申购/赎回/托管其他费用)上赚了一大票以外,投资者并没有得到多少好处。

上面两个基金的共同特点都是:投资概念非常流行(Trendy),抓住了基金发行时的投资热点。基金收费比较昂贵,基金募集非常成功。基金经理赚的很快活,但投资业绩十分糟糕,基金投资人成了“人傻,钱多”的典型“韭菜”。

像这样的“流行基金”,应该引起我们广大投资者的警惕,有很多证据表明,“流行基金”从来就不是一个好的投资标的。这其中有很多原因,下面让笔者来帮助大家分析一下。

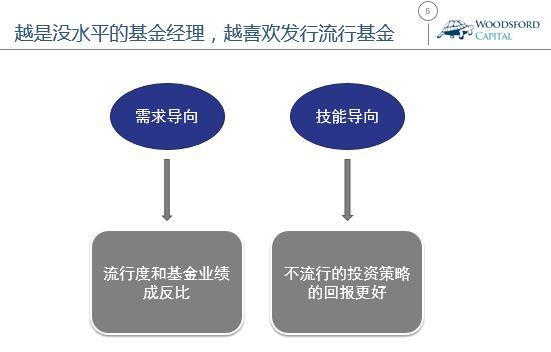

首先,从基金公司的角度来讲,他们发行新基金的动机一般来说有两种:需求导向动机(Demand Motivation)和技能导向动机(Skill Motivation)。

需求导向动机,指的是基金公司预见到,某一个投资概念会受到投资者的热捧,因此根据时局的需要在恰当的时机推出受市场欢迎的基金产品。比如1998/99年时的互联网概念基金,2005/07年左右时的金砖四国基金,2015年上半年的新常态/一带一路基金等等,都属于这样的基金。

而技能导向动机,指的是基金经理预见到该投资策略可以带来更好的超额回报,因此会推出这样的新基金。这种基金的策略和时下流行的投资概念没什么关系,更关键的是基金经理本人的技能和擅长的投资策略。比如一个磨砺过多年的“价值投资”经理,他/她发行新基金的时点,主要基于他/她本人的投资成熟度以及一些其他因素(比如有没有基金公司愿意帮他宣传,能不能得到初始投资者们的青睐等等),而和受市场追捧的投资时髦没多大关系。

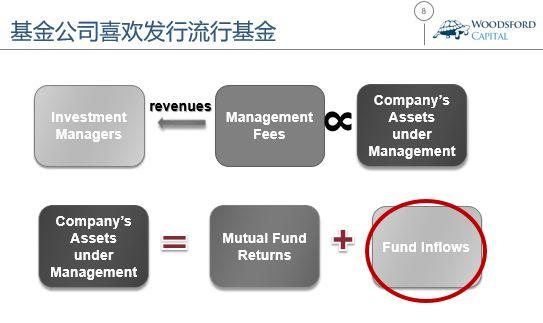

从基金公司的角度来讲,他们更喜欢为了满足“需求动机”而发行“流行基金”。这其中的原因可以用上面这张图来解释。基金公司的主要收入是管理费,其费用收入和基金公司管理的资金规模成正比:资金规模越大,他们收到的管理费越多。

要想增加资金规模,基金公司主要依靠两种手段:基金回报(Fund return)和新的业务增长(Fund inflow)。如果基金回报好了,那么基金规模自然会增长,因此基金公司收到的管理费也会水涨船高。或者如果基金公司发行了新的受欢迎的基金,那么该公司可以在短时间内一下子增加很多管理的资金(假设募集资金比较成功),也可以增加公司的收入。

两相比较,显然基金公司更青睐第二种增加自己收入的方法,即通过发行新的基金来圈钱。这主要是因为发行流行基金,来钱更快。

越是没水平的基金经理,他们越喜欢发行“流行基金”。因为一来“流行基金”容易引起投资者的兴趣,拉钱比较容易。二来投资者在追求某一热度比较高的投资概念时,脑子里想的只是快点把钱投进去,生怕错过了最佳投资时机,因此在对于基金的甄选和比较上面几乎完全不考虑,拉到篮里就是菜,有啥买啥。

但是有很多研究显示,投资者们顺着基金公司发行新的“流行基金”的思路去购买基金的话,绝对是凶多吉少,不太可能得到令人满意的回报。

比如说,有研究(Arif and Lee, 2014)显示,基金公司的基金经理们非常擅长利用受市场波动影响的投资者情绪,通过这样的操纵来为自己的基金圈钱。在基金经理们的眼里,投资者就是一群缺乏理性的“傻瓜”,因此只有用非理性的方法(比如发行流行基金)才能最大限度的让投资者们乐此不疲的乖乖把自己口袋中的积蓄交给基金经理(Baker and Wurgler, 2002)。

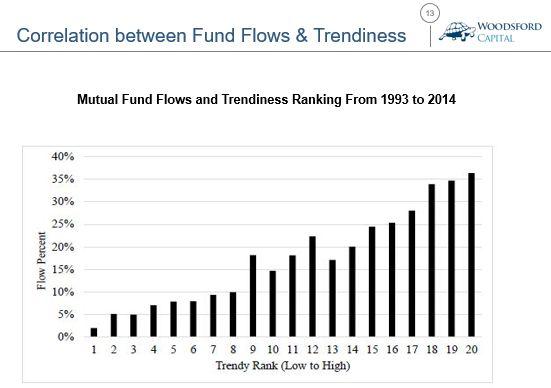

在另外一篇研究(Greene and Stark, 2016)中,作者从CRSP美国基金数据库中仔细检验了过去21年的历史数据(1993-2014),发现一个非常明显的规律:即越是“流行(Trendy)”的基金,他们能够圈到的钱越多。这一发现从实证角度证实了本文上面提到的推论:即基金经理都是智商非常高的聪明人。聪明人当然知道如何最快的从笨蛋手中圈到钱来增加自己的收入。因此基金经理们会审时度势,判断当下最流行的投资趋势,然后适时的推出那些概念火热的基金。而热烈追捧这些基金的投资者们,在不知不觉之中成了基金经理们的猎物。

但是,这些“流行基金”只是肥了基金经理的腰包而已。而这些基金的投资者们,则成了标准的“傻瓜”。根据研究(Greene and Stark, 2016)显示,在这些基金发行后的五年内,最流行的基金的回报,要比普通基金的回报平均每年低1.03%。同时,那些流行基金的费率,要比“非流行”基金的费率高上0.2%。也就是说,“流行基金”是标准的“高价垃圾”:费用高,业绩差。可以说是基金经理们专门用来玩弄傻乎乎的投资者的“垃圾基金中的战斗机”。

总结

几乎每隔一段时间,市场上总会出现一些投资热点和好卖的概念。像“新常态”,“一带一路”,“风口上的互联网小猪”等等,都是非常吸引人的流行概念。很多投资者为了实现自己的暴富梦,都会对这种投资概念趋之若鹜。而智商过人的基金经理们,自然知道需要趁热打铁,在这种概念最被热捧的时候推出最容易畅销的投资产品。

本文中提到的很多研究表明,越是流行的投资概念,基于这种概念发行的基金就越容易圈钱,费用越高,而业绩回报也越差。聪明的投资者应该擦亮自己的眼睛,不要被聪明的基金经理轻易利用了自己的非理性弱点,跟着大流去追逐那些稍纵即逝的投资“热潮”。要知道,到最后亏的钱,可是自己辛辛苦苦工作积攒下来的血汗钱。捂紧自己的钱袋子,是投资者变聪明需要跨出的第一步。

希望对大家有所帮助。

点击此处进行学习

数据来源:

http://www./001373_fundinfo.htm

http://www./001184_fundinfo.htm

Swedroe, 2016, “ The Performance of ‘Trendy’ Mutual Funds

Greene, Jason T. and Stark, Jeffrey R., What's Trending? The Performance and Motivations for Mutual Fund Startups (August 19, 2016).

Kinnel R., 2004, Trendy fund launches worth watching - from a distance.

Salman Arif and Charles Lee, Aggregate investment and investor sentiment, Review of Financial Studies. (2014)

Malcolm Baker and Jefferey Wurgler, Market Timing and capital structure, 2002

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}