在金融投资领域,有一个既十分正确,又有违常识的道理。那就是:在投资中,"勤奋",未必管用。

投资:“勤奋”未必管用

在大部分人看来,投资就像其他任何事情,有付出才会有回报。这里的付出,包括:仔细钻研公司研报;做实地考察收集各种信息;放弃休息时间认真盯盘;每天阅读大量新闻;对世界上发生的各种事件了如指掌,一有风吹草动就需要及时应对等等。

比如,一个“负责任”的投资者,可能需要把现在中美贸易战的来龙去脉都搞清楚:美国会向中国征收多少惩罚性关税?中国会报复征收多少关税?这些关税额,对于中国的经济有多大影响,对于股市有多大拖累,什么时候卖出,什么时候再开始抄底等等。

但是,大量实证研究显示,这样的投资方法,其实并不管用。

勤奋不管用的原因,有这么几个:

第一,别人对于信息的消化和使用速度,比你快。

在1980年代的美国市场,一条关于公司盈利的消息,从对外公布到反映到公司股价上的时间,仅需要7秒钟左右。而随着科技进步,投资者获取信息的成本也越来越低,市场在消化新的信息上的效率也越来越高,所耗费的时间越来越短。

这方面,最极致的代表是高频交易。迈克尔·刘易斯在其著作《高频交易员》中就曾经指出,专门从事高频交易的公司,不惜投资数千万美元铺设光缆,或者挨着证券交易所安置大型服务器,其目的只是为了获得0.0001秒的时间优势。

除了这些高频交易公司外,市场上还有数以千万计的各种投资者:基金公司、投资银行理财部门、银行交易部、公司高管等等。所以,投资者在市场上基于信息进行交易,就好像和100万人一起赛跑。从中胜出的难度,可想而知。

第二,任何一个个人的信息量,都比不上市场总的信息量大。

证券市场上的参与者多达亿计。其中的每一个人,都会基于自己掌握的信息,做出最优的决策(买或者卖)。因此最后市场上显示的证券价格,已经综合了这么多数以亿计的投资者掌握的所有信息。个人投资者在读了新闻报道,或者券商研报后,再去进行交易,其实是在无效信息的基础上进行买卖,自然不可能获得好的投资回报。

第三,即使获得了正确的信息,也未必能转化为盈利。

2016年11月,特朗普出乎意料地获得了美国总统选举的胜利。在此之前,绝大部分的分析机构对大选形势的预测是:

1)希拉里会轻松战胜特朗普,当选美国第一位女总统。

2)如果特朗普当选,美国经济可能陷入衰退,股市会大跌。

现在我们假设,投资者逆向思维,赌特朗普胜选。在赌特朗普赢希拉里输的情况下,比较符合逻辑的交易决定,是去卖股票。

但是,现在回过头来看,在2016年11月卖空股票,显然是一个非常糟糕的决定,会让投资者遭受很大的损失。

这个例子告诉我们:第一、未来很难预测。第二、即使预测对了,也未必能够转化为盈利。

第四,交易,是有费用的。

买卖股票,或者买卖基金,我们需要支付的费用包括:券商佣金、摩擦成本、托管费、申购/赎回费、管理费/业绩分成等等。交易的频率越高,意味着交易费用越高。有一些投资策略,在扣除费用前可能可以获利;但是在扣除了这些所有的费用后,投资者拿到手的净回报,则未必还能保持盈利。

不择股,不择时

如上所说,既然勤劳在投资界并不能致富,那么普通投资者应该怎么做呢?

我的建议是:不择股,不择时。购买并长期持有一个低成本的指数基金组合。

先来说说不择股。

我提倡广大个人投资者放弃择股,转而购买低成本指数基金,原因就在于:普通个人投资者无法通过择股获得比指数基金更好的投资回报。即使是职业基金经理,也很难通过择股获得比指数基金更好的投资回报。

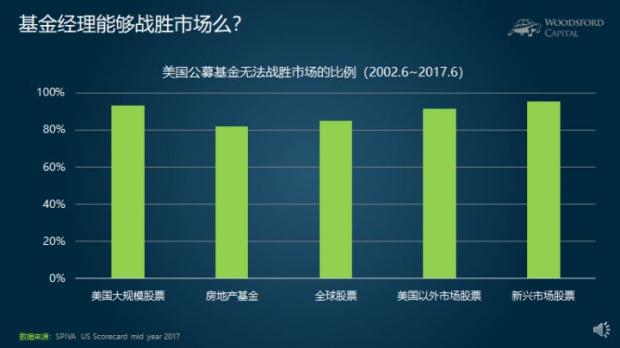

上图显示的是过去15年无法战胜市场指数的基金的比例。我们可以看到,差不多80%~90%的基金经理,都无法获得比指数更好的投资回报。

所以,连职业基金经理都很难做到的事,普通的个人投资者能够做到么?我们不能说肯定不行,但是概率一定非常小,比职业基金经理的概率更小。

下面,再来说说不择时。

我提倡广大投资者放弃择时,主要基于两个原因:第一,实证研究表明,绝大部分投资者没有择时的能力;第二,股神也不择时。

第一,择时是反人性的,因而绝大部分投资者没有择时的能力。

择时的意思,就是在低点买入,在高点卖出。但是我们需要明白一个非常重要的道理:市场在到达底部之前,肯定是不断下跌的。而下跌的意思,就是绝大部分人都觉得大环境很糟糕,因此选择卖出。也就是说,市场在底部的时候,肯定是让人感觉最悲观、最糟糕的时候。

同理,市场在到达顶点前,肯定经历了一轮,或者几轮大牛市。市场上涨的原因,恰恰在于买的人远远多于卖的人。也就是说,当市场处于顶点时,恰恰也是大部分人都觉得前景乐观,后市看好之际。

因此,择时的本质是要逆大流而行:当别人都感到恐惧和绝望时,逆势购买。而当别人都觉得兴奋和贪婪时,反向卖出。这就意味着,要想通过择时来获得投资的成功,你注定要做一名孤独的“少数派”。

统计数据表明,普通投资者的择时能力,简直惨不忍睹。

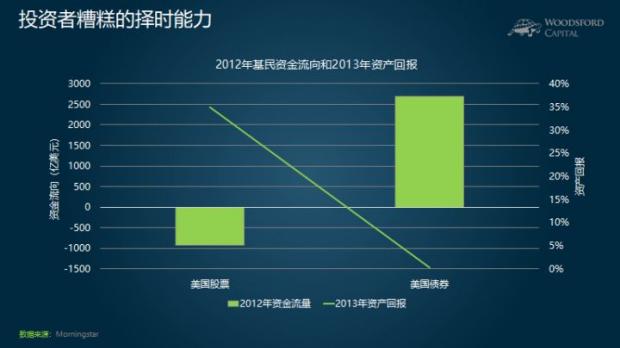

举例来说,在2012年,受当时欧债危机和美国财政危机的影响,美国绝大部分的投资者普遍看跌股票。因此,这些投资者将手中的股票基金卖出,买入债券基金。在那一年,从股票基金的资金流出量,接近1000亿美元。当年债券类基金的资金流入量,达到了2500亿美元左右。

然而,在接下来的一年,即2013年,美国股票(标普500指数)上涨了35%,而美国国债则几乎没有变化,投资回报接近0。那些卖出股票基金,买入债券基金的投资者,损失惨重。

热衷于择时的投资者,买入的资产回报不佳,卖出的资产却强劲上涨。这样的择时操作,不要也罢。

正是由于这种糟糕的择时能力,广大投资者的投资回报,长期处于“亚健康”状态。

上图显示的是美国基民在过去20年的投资业绩。我们可以看到,无论我们回顾过去20年、10年、5年,还是1年,基民们的投资回报,都不如老老实实买入并持有标普500指数能够获得的投资回报。

我希望,这些铁铮铮的数据事实,能够唤醒那些幻想通过择时来提高自己投资回报的个人投资者。择时的难度,要远远超出你的想象。

第二,股神不择时

巴菲特在他的写作中,多次强调自己从来不择时。“以一个带有安全边际的低价,买入真正有质量的公司,然后长期持有。”这是股神向他的读者们反复强调的投资理念。

巴菲特的老师格雷厄姆,在《聪明的投资者》中写道:“我从来不择时。价值投资者,不知道市场价格什么时候会涨、或者跌。”价值投资者能够做的,就是算清楚公司的内在价值,在有足够安全边际的前提下购入股票,然后耐心等待。

格雷厄姆的另一位学生,Charles Brandes(福布斯400强Brandes的创始人),在他的著作Value Investing Today中也反复强调:价值投资者不可能知道股票价格何时开始上涨。因此价值投资者唯一能做的,就是在价格和内在价值有足够的差距时低价买入,然后等待有一天市场价格能够回归/超过内在价值。

事实上,巴菲特的投资业绩根本不是通过择时获得的。

上面这张表,列举了过去三十多年,巴菲特的投资表现不如市场的几个阶段。

比如,在1989-1993年间,巴菲特的投资业绩比标普500指数落后25%,花了3年多才把落后的投资回报追回来。在1998~2000年间,巴菲特的投资业绩一度落后市场达54%,以致很多媒体和专业人士惊呼:价值投资不灵了!巴菲特太老了!直到2000年互联网泡沫破裂后,巴菲特提倡的价值投资,才再度回归“主流媒体”的视线。

如果我们用“择时”的标准来判断巴菲特的投资业绩,就会发现,在很多时候,连巴菲特的投资记录都不合格。但巴菲特的“神奇”之处,就在于他更注重长期回报,选择去做那个“笑到最后”的人。巴菲特管理的伯克希尔哈撒韦股票,在1980-2016年间的平均年回报为20.2%,而同期的标准普尔500指数的回报为每年9.7%。就是说,在长达三十多年的时间里,巴菲特的投资回报是市场平均回报的两倍。这个业绩,让绝大部分职业基金经理望尘莫及。如果巴菲特去“择时”,那么他的长期投资回报,很可能也就没那么出色了。

有些读者可能会说:你举的例子是美国市场,在中国不适用。那我们不妨来看看中国的投资行家,对于择时的见解。

高毅资产的创始人邱国鹭,在总结自己的投资经验时写道:

其实,把时间维度拉长来看,以10年为期,真正做得好的基金经理很少是依靠择时的。为什么呢?因为事前谁能够真正知道什么时候市场见顶、什么时候熊市来袭呢?谁又能事前预测上涨和下跌呢?如果有这样的人,那么做股指期货就行了,做什么股票呢?

无怪乎,著有多本投资经典的美国金融作家,查尔斯·埃利斯曾经写道:择时,是一个坏主意。永远不要去尝试择时!

总结

曾经参与制造原子弹的曼哈顿计划的美国数学家,斯塔尼斯拉夫·乌拉姆,曾经向美国著名的经济学家,保罗·萨姆尔森,提出过一个问题:能不能举出一个经济学中的重要定律。该定律需要满足以下两个条件:第一、正确。第二、有违常识。

萨姆尔森给出的回答,是比较优势理论。

比较优势理论,既十分正确,又有违常识。一直到今天,坚持认为贸易是零和游戏,逆差的一定吃亏,顺差的一定占便宜的人群,大有人在。

不择股,不择时,在金融市场上主动选择”无为而治“的懒惰投资策略,恰恰是这样一个既十分正确,却又有违常识的投资道理。

这个道理,对于大多数投资者来说,不容易理解,或者需要通过积累一定量的知识和经验,才能慢慢感悟。我希望这篇文章,可以给一些聪明的读者带来启蒙,帮助他们更早的建立理性投资的良好习惯。

希望对大家有所帮助。

点击此处:伍治坚证据主义小乌龟投资智慧

参考资料:

http://www.016-06/15/c_129064012.htm

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}