像标普500指数、上证50指数这样的市值加权指数,有一个普遍的特点:指数成员的权重分布,高度集中于市值最大的那些公司。

以标普500指数为例。照理说,该指数有500个股票成员,那么每个成员在指数中的权重,平均来说应该是1除以500,即0.2%。

【注:考虑到有些公司有不同投票权的股票,因此总的股票数量稍稍超出500个。比如在前十大市值最大的股票列表中,有谷歌-A和谷歌-C。】

但事实上,标普500指数成员的权重分布非常不平均。

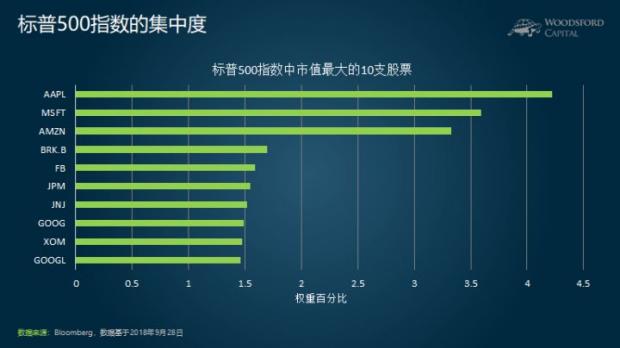

比如上图显示的,是标普500指数中权重最大的10支股票。苹果公司是目前全世界市值最大的股票,在标普500指数中的权重高达4.2%,是平均权重的21倍。接下来权重比较大的公司,还包括:微软(3.6%)、亚马逊(3.3%)、伯克希尔哈撒韦(1.7%)和Facebook(1.58%)。

上述这10支股票的市值总和,相当于标普500指数总市值的21.9%。

可见,标普500指数的头部效应是很明显的。

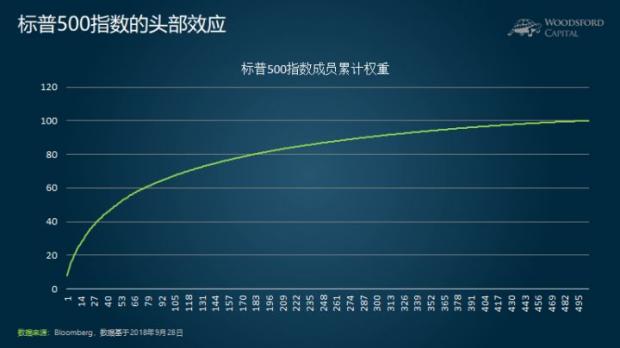

如上图显示,权重最大的50家公司股票的市值总和,占到了标普500指数总市值的一半左右。权重最大的100家公司的市值总和,占到了标普500指数总市值的2/3。也就是说,剩下的400家公司的市值总和,只不过是前100家公司市值总和的一半。

如果投资者购买一个基于市值加权指数的基金,那么很自然的,市值越大的公司,被购买的份额也越大。此时就会呈现出“马太效应”:即市值越大的公司得到的投资资金流入量也越多,其市值被进一步推高,最终大公司和小公司之间的“贫富差距”越来越大。

在绝大部分情况下,一个公司的市值确实能够反映其综合实力。因为公司的市值反映的是市场上所有的买家和卖家对公司价值的综合判断。如果公司股价被低估了,那么会有更多的人逢低吸纳,并因此拉高股价(和市值)。同理,如果公司股价被高估了,那么会有人选择卖出(或者卖空),并压低公司的股价(和市值)。

但是,在某些特殊时期,公司的市值也可能极大地偏离其基本面,甚至让人感觉不可思议。

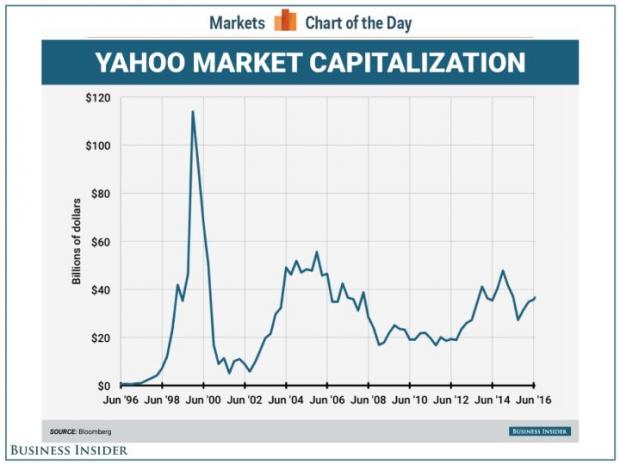

举例来说,上图显示的是美国雅虎公司在过去20多年的市值变化。我们可以看到,在1999~2000年间,雅虎公司的市值最高接近1200亿美元。在2000年科技泡沫破裂以后,雅虎的市值一度下跌到不到10亿美元。任何一家公司的市值,在短短一年之内,从1200亿美元变到10亿美元,肯定极度不正常。要么是1200亿错了(高估),要么是10亿错了(低估),不可能两者都对。

对市值加权指数的修正

由于这种情况的存在,很多投资者认为,不能基于市值去“盲目”地购买公司股票,并提出了一些修正方法。

这些修正方法包括:等权重指数、因子投资、基本面指数等。今天主要为大家介绍一下基本面指数的逻辑及应用。

基本面指数模型(Fundamental Index),由美国经济学家Robert Arnott提出。基本面指数对市值加权指数的修改,主要体现在指数成分权重的计算方法。Arnott抛弃了基于市值去计算成分股权重的传统方法,而代之以基本面量化标准,包括公司的销售额、现金流、红利和市净值。用这种方法计算指数中成分股的权重,可以避免指数中包括过多的估值被高估的股票。

下面以上证50指数为例,帮助大家更好地理解基本面指数的逻辑及价值。

上证50指数选取的是上海证券交易所上规模(以市值计)最大、流动性最好的50只股票作为指数成员。每过半年,上证50指数会调整一次,一般调整的范围在所有指数成员的10%以内。

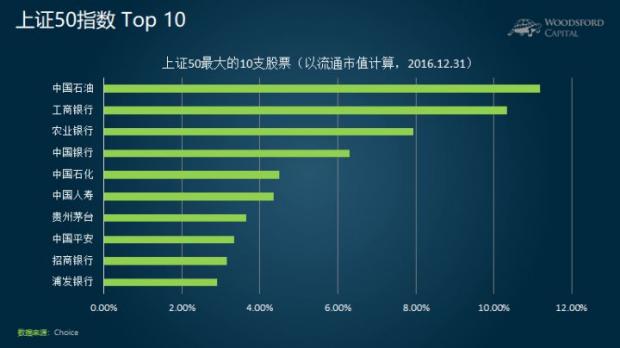

基于2016年年底的数据,上证50指数中,以流通市值来算,占比重最大的几只股票包括:中石油(11.2%)、工商银行(10.34%)、农业银行(7.93%)、中国银行(6.31%)、中石化(4.5%)等。

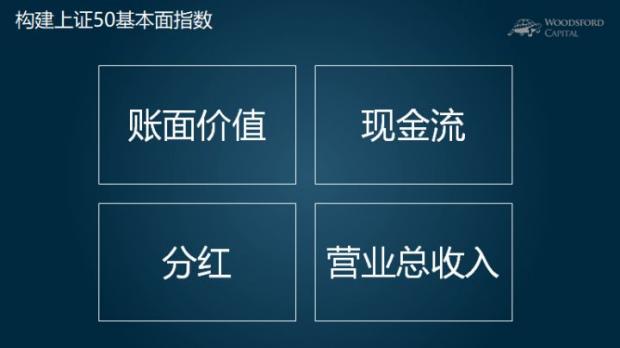

现在我们假设,根据基本面指数的构建方法,构建一个上证50基本面指数。

构建的过程和美股基本面指数的逻辑类似。我们首先统计每一家上市公司在过去5年的平均账面价值、现金流、分红、和营业总收入。然后,在每一项财务指标下,我们根据公司的平均值,为其计算在总体样本中的比重。最后,我们计算每一家公司的加权平均比重。

我们发现,基于这些财务数据计算的公司在指数中的比重,和原来相比,有比较大的差别。

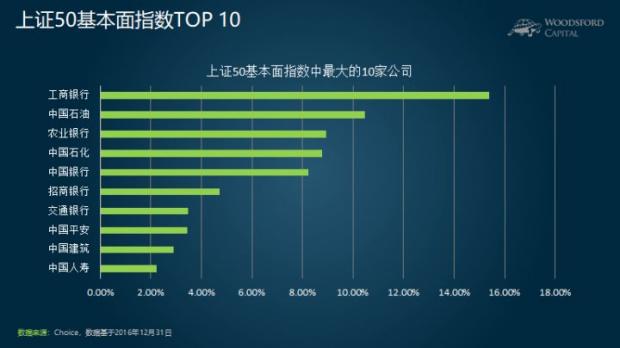

比如上面这张图,显示的是根据基本面指数规则,计算得到的10家最大的公司的权重。

我们可以看到,基本面指数和市值加权指数的最大区别在于,银行的权重得到了进一步提升。这是因为,像工行、农行、建行等四大银行,账面价值高,现金流高,分红高,因此在基本面指数中,其权重也相应比较高。

而本来在上证50指数中进入前十的贵州茅台,由于账面价值低,现金流和分红少,营业总收入不高(和银行/石油相比),因此被踢出了前十。

回报

如果按照基本面指数的规则去改进上证50指数,那么最后我们获得的投资回报,和原来的指数相比,有哪些异同呢?

根据国外的研究显示,基本面指数有很强的“价值”和属性。也就是说,在基本面指数中权重更大的股票,恰恰也是那些价值型股票,他们的市净率、市盈率都比较低。

因此,在主要由成长型股票引领的牛市,基本面指数的回报不会太好。但是在熊市中,基本面指数中的那些公司,抗跌性更好一些。

在中国A股市场,基本面指数可能也能为投资者带来一些类似的价值。举例来说,2017年,A股上证50指数上涨了27.8%(含股息)。根据上述标准选取的上证50基本面指数,上涨了28.6%(含股息)。如果我们看2015年6月1日—2016年5月30日的大跌区段,上证50指数下跌了33%,而上证50基本面指数则下跌了27.5%。

当然,如果我们真的要严格测试基本面指数的实用性,就需要在回测中加入更多的参数变量(比如每半年一次的指数成员调整,每隔一定时间的权重再平衡,可能造成的交易成本等),并且同时做样本内和样本外测试,才能够得出更加令人信服的结论。

总结

设计基本面指数的出发点,是纠正市值加权指数中可能存在的股价高估,以及偏离公司基本面的偏差。因此,基本面指数利用基于公司的一些财务信息,比如账面价值、现金流、分红和营业收入等,来决定公司股票在指数中的权重,而非市值。

在实践中,基本面指数给投资者提供了一种不一样的投资股票的方法。他山之石,可以攻玉。

希望对大家有所帮助。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}