摘要:

本篇文章来自伍治坚与全球华人财经大V面对面系列访谈。许仲翔博士研究发现,由于均值回归和螺旋效应的存在,投资者追捧热门基金和追涨杀跌,反倒不如投资冷门基金和持基不动。

目前中国大约有4000多个公募基金,美国大约有9000多个共同基金,加上各类私募基金,可供投资者选择的基金数量可谓数以万计。投资者应当如何从这么多的基金中选出质量高的、风险低的基金?针对这个问题,我和瑞联财智创始人兼首席投资官许仲翔博士进行了深入讨论。

以下内容是我们的对话记录。

嘉宾介绍:

许仲翔博士是锐联财智的创始人和首席投资官,也是美国知名量化投资公司 Research Affiliates 的共同创始人和资深合伙人。许博士在主流财经媒体及专业学术期刊上发表了超过 40 篇的评论与文章,参与了六本关于量化投资的著作。其专业研究已获得三次“Jacobs-Levy/ Fabozzi-Bernstein Award”最佳论文奖和三次 William Sharpe 最佳指数研究奖。他同时也担任多家专业投资期刊的副主编和顾问,以及特许金融分析师研究学会的理事。

Q:许博士,您好!在您看来,对于广大投资者而言,有这么多基金供选择是好事还是坏事?

许仲翔:基金数量比股票还要多很多,对投资人绝对是件坏事。今天A股有好几千只股票,投资人在筛选的过程中都觉得非常困难。当基金比股票还要多,而基金本身又没有股票资讯透明,投资人在筛选基金的过程中可谓难上加难。

Q:大部分基民在挑选基金时,主要参照基金过去一段时间的历史业绩,购买那些排名靠前、回报最好的基金。这样的购买方法是否正确?

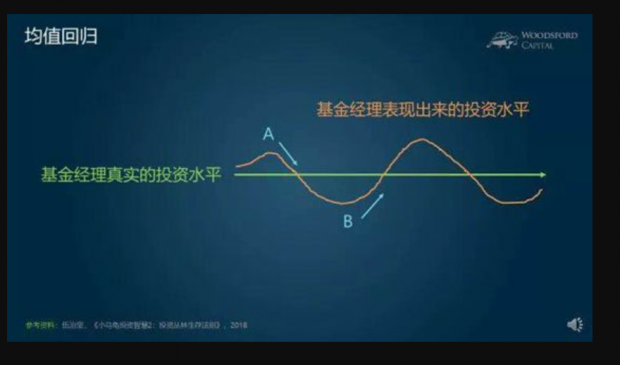

许仲翔:直观上,大家会觉得绩效好的基金一定是基金经理人比较好,用的策略比较好,以前好,未来应该也会好。但这其实是一个很大的错觉。从历史数据实证分析看,无论是美国还是中国,我们发现过去三年绩效好的基金经理人通常未来三年的绩效会相对差。也就是说,过去基金经理人的绩效很多是刚好抓到了一个趋势,而这个趋势不会一直持续下去。如果这个趋势持续太久了,随后会出现一个均值回归(Mean Reversion)。所以看历史资料,业绩排名反而因此成为了逆向指标,即过去排名很高的基金,后期排名通常都不太好。

比如,大家可能相对熟悉一点的一位美国的投资大神。他在2007年正确地判断出市场出现了泡沫,而且房地产会严重的泡沫化。所以他和很多投行做了对房地产债券熊市的一个对赌,因此一战成名。在2009年的时候,他的对冲基金从大概90亿美金一下拉到了大概400多亿美金。但是,在募了这么多钱之后,他在5年后的投资收益却是负70%,几乎把所有募到的钱都赔光了。这个是有“大空头”之称的约翰·鲍尔森的实例。他在2007-2009年的投资绩效这么辉煌,是他赌对了一次。有时候有人重注赌对了一次,很难保证他下一次重注赌另外一个趋势会赌对。这个情况其实经常在投资界发生。过去绩效好,但是后面绩效却很差。基金经理人往往都是在绩效好的时候募了很多钱,接着就有很差的绩效,所以投资人总是在错的时候赶上车。

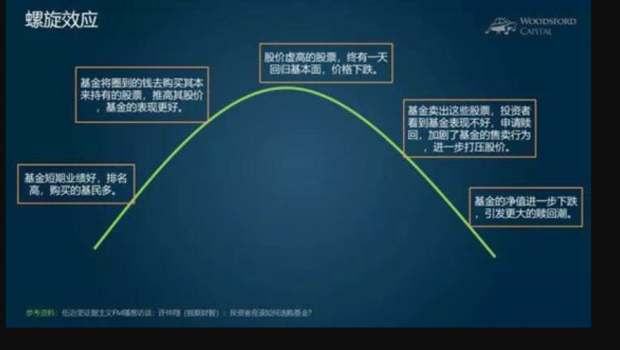

Q:您在论文中提到了螺旋效应,能否请您解释一下螺旋效应(Spiral Effect)是如何影响基金业绩回报的?

许仲翔:基金里面的螺旋效应就是,一个基金绩效好时通常会吸引大量投资人的资金涌入。当大笔资金进入基金经理人的基金中时,基金经理人通常会再去购买已经持仓的股票,这个时候就会把股价往上推升,使基金表现地更好,形成正面的螺旋效应。

但是好的收益会吸引更多资金,渐渐地,股票价格就会偏离合理的基本面,直到最后出现交易拥挤。由于太多资金在追这个策略,太多资金在追持仓的这几只股票,导致这个策略变得太贵或者策略里面持有的股票变得太贵,基金绩效开始下滑,然后大笔资金涌出策略。为应对投资人赎回需求,基金经理人必须大量抛售策略中的股票,造成股票突然崩跌,形成负面的螺旋效应。这个周期在基金中可以非常明显地看到。

基金中会出现的均值回归,很多都源于基金刚开始正面的绩效表现,带来正面的螺旋效应;之后绩效反转,带来一个非常负面的螺旋效应;从而形成一个完整的周期。

均值回归就是,一个东西有一个常态,一旦偏离常态偏离太远,就会回到常态。

比如,一只股票或者基金,价格出现大幅增长,偏离基本面、偏离正常的增长速度,后期就会出现超跌,这就是所谓的均值回归。又例如,一只股票超跌之后反弹,也是均值回归的一种现象。

螺旋效应基本上是造成均值回归的一个主要的推动因素。比如一只基金最近绩效不错,因此募了很多资金,导致基金经理人去购买同样的股票,把股价再往上推升,使得基金表现出更好的业绩。其实基金经理人原本熟悉的产业以及在产业中最熟悉的几只股票,可能在资金2亿、5亿时做的上手,忽然间募了50亿、200亿,基金经理人真的不知道可以再买什么样的股票。因为买同样的股票,股价会飞涨;买不熟悉的股票,绩效一定不好。所以当一个基金变得太大的时候,绩效就开始不好,而不好的绩效就开始造成一个负的螺旋效应。整个正的螺旋效应和负的螺旋效应就是我们看到的一个均值回归。

Q:您的研究似乎验证了这样一个假想,就是我们去挑选业绩比较差的基金,反而可能获得更好的投资回报。这个假想在实际投资过程中有没有可操作性呢?

许仲翔:没错,您刚刚提到的是我另外一篇论文讲到的。我其实很细的去看美国、中国的基民,追踪他们的买点、卖点以及买卖的金额,发现:这些基金投资人长期买进卖出,像股票一样在炒作,最后得到的收益远远比当初买入持有来的还要差。

在美国频繁买进卖出和买入持有的投资收益大概相差2.5%,在中国相差9%。也就是说,一般的基民在炒作基金的时候,选择的买进点和卖出点基本上都是非常差的,比买入持有还要糟。所以这就表示,如果今天想要得到一个更好的投资效果,就应该跟一般的基民反方向去操作。

一般基民通常看到涨的很多、排名很高的这些基金就抢着去买,而后基金跌了、排名跑到后面去了,就卖出。如此长期下来,频繁买进卖出少了9%的投资报酬。如果反向去做,反而可能会多出9%的投资报酬。

(注:一些基金因公司资源匮乏、投研能力有限、投资经理较差等因素排名靠后,并非适宜的投资标的,投资时应注意甄选。)

这个非常的出乎意料,但是却是真的。投资呢,一般人的直觉,事实上都是错的。这是为什么一般投资人是不赚钱的。

Q:那么这是不是意味着我们投资者,也应该忽略在过去几年的短期的基金回报,选中一个好的基金,然后忽略这个基金的短期表现?

许仲翔:没错。其实你提到一个比较合理的做法,事实上是一开始就选好成本比较低的、有信誉、有商誉的基金公司,然后去挑选几(十)只这种比较分散的基金,也就是不能只买一只基金。可能要买好几只风格不一样的,包括不一样股票风格的,然后再包含一些另类的债券、商品,这样形成一个风险分散的投资组合之后,基本上应该买着摆着,不要经常去看。不能说我买了五六只基金,这只绩效比较差,我应该把它换掉。你应该买着摆着,了解市场本来就有波动,你买了五六只基金,一定会有一只好,一只不好,但是平均起来,你是可以取得一个合理的风险贴水,一个合理的报酬。这样长期下来才能够创造财富。

Q:但是可供选择的基金太多了,像中国有4000多个,美国有9000多个。您能否跟我们分享一些比较重要的、有效的指标,帮助大家筛选出更好的基金?

许仲翔:第一点,就是要去注意这档基金收费的费率是多少。收费越低的通常长期下来效果越好。因为如果一档基金收费是收2%,那就表示每年这档基金至少有2%的报酬是完全不会到投资人口袋里的。而且,绝对不是基金的收费越高,越表示基金经理人能力越强、他挑的股票越会涨。有的时候基金的收费高,只是因为这家基金公司发现他的投资人并不是很在意费率,甚至可以说他把自己的投资人当作韭菜。显然,这种基金公司的心态和经营方法可能就不是以投资人的利益为出发点的。我们要尽量避免这种基金公司和这种产品。需要选收费相对便宜,至少是收费合理的。这个我觉得是第一点。

第二点,要注意到买卖基金时,通常渠道还会收一定的手续费,即申购费,所以尽量透过申购费比较便宜的渠道购买。现在有些渠道可能可以提供0申购费,或者申购费予以减半之类的优惠。这种才是最优的申购方法。如果一定要付申购费,那么就要注意,绝对不要经常交易你的基金。因为,这样会让这些申购费把你的收益给吃掉。

第三点,一档基金的换手率也很重要。很多人觉得,一个基金经理人当然要每天交易股票,要换手率很高才表示他在干事。这又是一个错觉。真正厉害的基金经理人绝对不会每天随着市场波动,然后他心理受到影响,就要买进、卖出。其实,每天并没有什么新的、有效的资讯可以告诉你,你之前看好的这个股票,现在就不看好了。真正沉得住气、有经验的基金经理人的换手率是相对低的。很多的这种波动都是没有价值的噪音。所以一档基金的换手率也很重要。很多时候反映后面的基金经理人是不是一个成熟的、心态稳重的基金经理人。换手率过高,也会隐性地造成投资回报率的流失。

第四点,我们要注意到这家基金公司是不是有很多的产品,如果有很多产品,是不是至少过半的产品长期下来绩效都不错,都有一定的管理规模(AUM)。因为有的公司随波逐流,没有投资主见和投资理念,就是市场最近什么好卖就发什么。最后,这些基金公司下面可能有好几百档基金。但这未必表示他很厉害、很有能力,能够创造新的产品。这只表示他没什么投资理念,没什么信念,钱募进来以后,事实上没有很好地去经营,最后就是有一堆规模很小的基金。长期下来你会发现他大部分基金效果都不好,因为他的基金都选在高点,好卖的时候赶快去卖,然后卖卖卖以后均值回归发生了,所以在高点卖出去的基金最后都是赔钱。这种基金公司大家也要小心,因为他们是一个以销售为出发点的基金机构,而不是以为投资人考虑为出发点的机构。我想也要避免跟这种机构做生意。

Q:您的研究主要是基于美国市场,那么对于中国的基金,您的研究是不是依然适用?中国的基民应该如何防止那些追涨杀跌的投资陷阱?

许仲翔:过去两年,我把在美国做的很多研究套用到中国的资料,看了中国的个股、基金,发现在美国看到的情况发生在中国的时候效果更明显。因为一般的散户、韭菜类的这种股民,在中国市场上的交易量几乎达到90%,而这些散户在美国只占市场交易量的10%左右。所以,散户对美国市场造成的影响相对是比较小的。而中国不只是散户多,散户的钱还非常多,因为中国的储蓄率高,而且散户更没有经验。普遍来讲,大众涉足金融市场的经验都是相对不足,所以他们犯的错更多,也更大。一般像美国的基民炒作基金,相对买定以后持有不动的,创造了大概负2.5%的亏损;而在中国看到的是,炒作基金相对持有不动会形成负9%的亏损。可以看到,一般中国股民的择时能力更差,而且选的基金品质又相对美国同类的更差。

Q:在这里,我们也希望提醒投资者朋友们,根据研究显示,人可能会犯各种行为学错误,导致他们做出错误的投资决策。这个研究在美国、西方这些发达国家有很多过去30年积累的研究。但是事实上,中国人和美国人、欧洲人、日本人也是一样的,也会犯这个错误,甚至犯的错误更大,因此遭受的投资损失也更大。所以一个理性的投资者,应该先提高自己的学习能力,用知识来武装自己。这样才能够让自己尽量少犯错,少成为市场中的韭菜的一份子。

许仲翔:没错。我觉得很多投资人真的是要多听像你这样的节目,多看一些你推荐的书。如果投资人不去增强自己的金融知识,一般从卖产品的理财专家那里听到、学到的,我觉得道听途说的危险比较大。而且很多时候这些讯息会比较接近销售上面的营销话术,而不是真正的、有价值的金融知识和金融咨询。

Q:最后,您有什么建议和想法想和读者分享?

许仲翔:首先,建议大家如果想要有长期好的投资回报,一定不要看的太短。因为短线,无论是基金,还是个股的表现,通常都是噪音,而且很快就会发生均值回归。所以大家千万不要侥幸地希望去抢这个短期的螺旋效应,因为很少有投资人是做的到的,都是很专业的对冲基金才做的到。

其次,大家也真的要多花点时间增加自己的金融知识,最基本的是如何去了解一个基金的收费情况,收费是收多高,这个费用到底合理不合理,还有到底他的申购、赎回手续费多高、合不合理。至少抓住这两点,我想大家的投资绩效就会相对好很多。

希望对大家有所帮助。

参考资料:

Bradford Cornell, Jason Hsu and David Nanigian, Does past performance matter in investment manager selection? The journal of portfolio management, V43, N4, 2017.

Jason Hsu, Brett Myers, and Ryan Whitby, Timing Poorly: A Guide to Generating Poor Returns While Investing in Successful Strategies, The journal of portfolio management, V42, N2, 2016.

伍治坚:伍治坚与全球华人财经大V面对面系列访谈

许仲翔(锐联财智):投资者应该如何选购基金?(进入公众号,点击:投资教育—大V访谈,收听对话录音,或点击“阅读原文”获取。)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}