在私募股权基金和对冲基金行业,有一条不成文的行规:2/20。2/20的意思是,基金经理从投资者那里收取每年2%的管理费以及20%的业绩分成。

那么,这种设计对于投资者公平吗?真的能提高投资收益吗?

(一)业绩分成对投资者公平吗?

2%的管理费比较容易理解。比如投资者购买100万的基金,那么基金经理从中就会收取每年2万元的管理费,作为他提供的代客投资管理服务的收费。

20%的业绩分成也不难理解。假设基金经理拿着这100万去买股票,一年之后,刨去所有费用,赚了20万。那么基金经理会拿走其中的20%,即4万元。而投资者,最后拿到手的就是剩下的16万元。也就是说,赚了钱的话,基金经理和投资者“二八分成”。

为什么会有业绩分成这么一种安排呢?主要是为了给基金经理更好的激励。

假设基金经理只收取管理费,那么最后到他口袋里的净收入,主要取决于基金规模,而非基金业绩回报。一支基金最后的回报是5%、20%,还是50%,对基金经理来说几乎没区别,因为他的个人收入和基金业绩是不挂钩的。因此基金经理的激励因素,主要在于扩大基金规模,而非追求高回报。

很多公募基金因为这条理由被诟病。因为绝大部分公募基金都只收取管理费,不收取业绩分成。而那些做出一点名堂的公募基金经理,确实会倾向于另立门户搞私募,比如国内原“公募一哥”王亚伟。可以收取高额的业绩分成是这些基金经理选择发私募的重要动力之一。

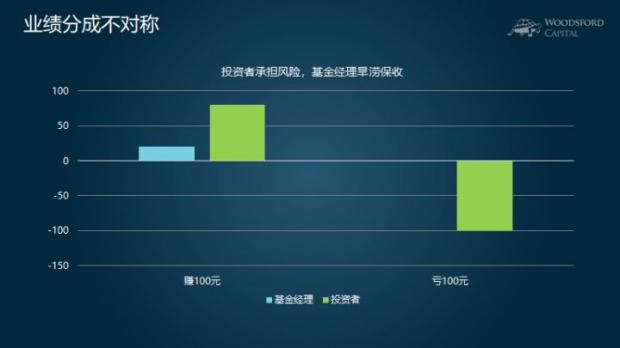

但是对于购买私募和对冲基金的投资者来说,这样的安排则未必划算。这是因为,20%的业绩分成是不对称的。

假设基金赚了100元,按照20%的业绩分成,基金经理拿20元(外加管理费),投资者拿80元。但是如果基金亏了100元,基金经理照样收取管理费,而投资者则要为全部的损失埋单。

当然,很多基金公司和理财机构的销售会告诉你:“别担心这种不对称性。这个基金的经理非常牛,买了他的基金,你肯定能赚大钱。一年30%的投资回报,去哪里找?”

(二)业绩分成能提高投资收益吗?

那么给基金经理支付了业绩分成后,投资者是不是会得到更好的投资回报呢?口说无凭,让我们来看看这方面的证据。

我这里要援引的一篇研究(Broeders, 2017),主要统计分析了2012—2015年间,218个荷兰的养老基金的业绩回报。养老基金是投资对冲基金和私募股权基金的主要机构投资者之一。他们资金量雄厚,有实力雇佣一批专业的研究团队,是对冲基金和私募股权基金中相对比较成熟和专业的投资者。

这些养老基金管理的总资金量,从2012年的8500亿欧元上涨到2015年的1万1千亿欧元,占到了荷兰全国养老基金资金规模的97.5%。因此该研究还是非常有代表性的。

下面,我们来看一下该研究的主要结论:

1)那些向对冲基金和私募股权基金经理支付业绩分成的养老基金,其投资回报和不支付业绩分成的养老基金的投资回报不相上下。

就是说,向基金经理支付业绩分成并不能提高投资者的业绩回报。即使不支付业绩分成,也能获得至少一样好的投资回报。

这条研究发现非常重要。它揭示了基金行业里一个不易被大家认识的真相:基金经理的高度理性。基金经理高度理性的意思是,他非常明白自己的投资技能以及市场价值。因此一个理性的基金经理,绝不可能“贱卖”自己的投资技能。如果他能够创造出10%的超额回报,那么到最后,他绝无理由将这些超额回报拱手送给别人。理性的结果是,基金经理通过业绩分成等其他形式,把这10%的超额回报揽入自己的口袋。这样到最后,投资者在被扣除各种费用后,拿到手的净回报也就是一个市场平均回报,不好也不差。

当然,更糟糕的情况是基金经理“贵卖”自己的投资技能。就是说他可能可以创造5%的超额回报(或者无法创造超额回报),但最后他的收费达到了10%甚至更多。在这种情况下,投资者拿到手的净回报反而不如市场平均。这种情况在现实中比比皆是。

2)养老基金支付的业绩分成,都只是基于基金的总回报而非超额回报。对于对冲基金获得的1%的投资回报,养老基金支付的业绩分成平均为0.3%。也就是说,投资回报的差不多30%被基金经理拿走了。

理性地讲,投资者应该只为超额回报支付业绩分成,而非总回报。举例来说,一位基金经理买了两只股票,上涨了10%。同年的股票市场,标普500指数,也上涨了10%。这样的话,投资者向该基金经理支付业绩分成合理么?如果想要获得10%的回报,投资者自己去购买一个低成本的标普500指数基金就行了,每年只需要支付0.04%的管理费。为什么还要向该基金经理支付20%的业绩分成呢?这完全不合理嘛。

这个研究结论意味着,在养老基金投资者和对冲基金/私募股权基金经理的博弈中,养老基金不知不觉被基金经理收了智商税。

3)平均来讲,养老基金的规模越大,获得的投资回报越好。而他们获得更好的投资回报的主要原因在于,他们可以支付更少的业绩分成。养老基金的资金规模每增长10倍,他们支付的业绩分成,每1%的回报中就下降0.055%。

这个研究发现非常重要。我以前的历史文章曾多次强调,投资中最重要的道理之一,叫做数学现实。就是说,投资者能够拿到手的净回报,等于投资的费前回报扣除投资费用。被扣除的费用越多,那么我们拿到手的净回报就越低。

很多时候,那些高大上的机构投资者看似深不可测,其实他们能够获得比普通人更好的投资回报的秘密没那么复杂:无他,费用低尔。由于投资的资金量比较大,因此他们能够实现比较低的费用:管理费、业绩分成、交易费用等。每降低0.01%的费用,就是额外的0.01%的投资回报,就这么简单。

对于我们普通个人投资者来说,我们很难控制投资的费前回报,但是我们能够主动控制的是自己付出的投资成本。在选择基金理财产品时,我们应该像逛菜场的大妈那样,货比三家,斤斤计较,为了几分钱也要磨叽半天。这是因为,看似不起眼的0.1%,乘以几十万、几百万甚至更多的投资资金,都是一笔很大的数额,值得我们反复比较和考虑。

(三)总结

美国著名的对冲基金经理,吉姆·查诺斯曾经在接受采访时说:对冲基金经理收取的费用是荒唐的。另一位对冲基金经理,AQR的阿斯内斯也在多个场合表示:对冲基金行业收取的费用太高了。如果是我的亲戚问我投资建议,我会让他们去找博格尔(注:先锋集团的创始人,以提供低成本指数基金闻名)。

即使是财大气粗的养老基金,也深受对冲基金和私募股权基金的收费方式之苦,无法从和基金经理的“博弈”中获得好处,那我们广大的普通投资者又有多少胜算呢?

希望对大家有所帮助。

参考资料:

Dirk Broeders, Arco van Oord, David Rijisbergen, Does it Pay to Pay Performance Fees? Empirical Evidence from Dutch Pension Funds, 2017

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}