阅读:0

听报道

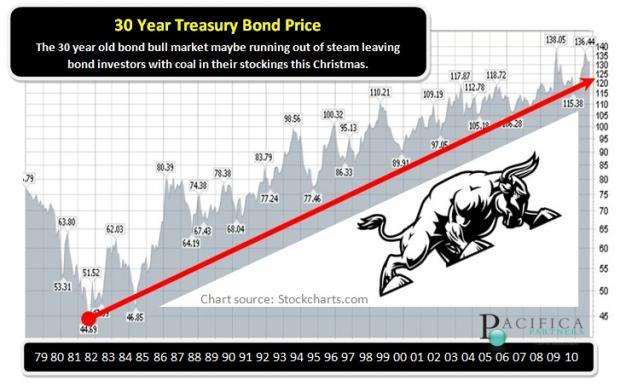

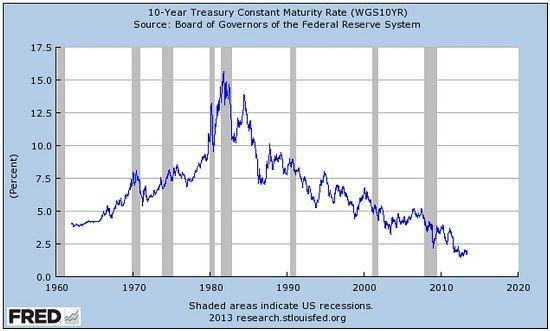

从1980年左右开始,西方主要工业国的资本市场经历了一轮债券大牛市。

以美国政府10年期的国债债息率为例。从上图中我们可以看出,10年期国债债息,从1980年的15%左右,一路下降到目前的2%以下的水平。大家知道在债券估价中,市场利率越是下降,债券的回报就越高。因此从1980年算起,我们经历了一个长达30多年的债券大牛市。

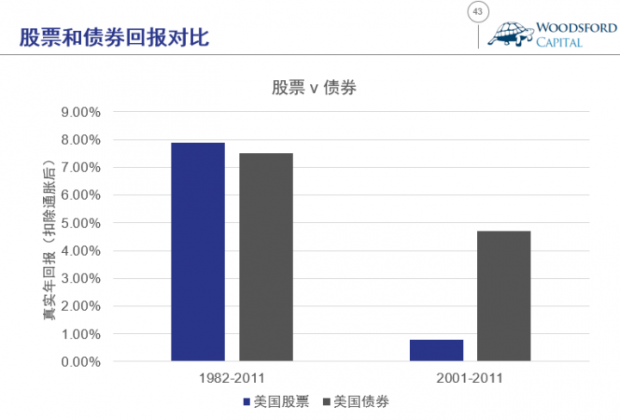

这个债券大牛市的特殊之处在于,我们投资者从债券中得到的回报,竟然比股票还高。

上图显示的是美国过去10年和30年的股票和债券历史回报对比。在1982-2011年间(30年),股票给予投资者的真实年回报(扣除通胀)为7.9%(几何平均),而债券给予投资者的回报为7.5%(几何平均,扣除通胀),两者几乎相同。在2001-2011年的那10年间,债券给予投资者的回报远远高于股票。

纵观过去200年,在绝大部分的历史时期内,股票的回报都要比债券好,这个规律在所有的资本主义发达国家都是相通的。所以说,我们过去经历的30年,是一个例外,而不是普遍情况。

债券的回报超过股票,或者至少和股票相当,主要有以下几个原因:

1)过去的30多年里,利率不断下降。发达资本主义国家在1970年代面临的通货膨胀问题得到了解决。我们面临的更多的是一个通缩的世界,而非通胀的世界。在通缩环境下,物价不断下降,债券的价格不断上涨。

2)我们经历了2000年的互联网泡沫破裂和2008年的金融大危机。这两次危机对于股票的回报造成了很大影响。

我知道很多投资者关心的问题是:这个债券牛市什么时候会结束?一旦债券牛市结束,不同的资产价格会受到哪些影响?

要回答这个问题,让我们不妨进入历史长河,去研究一下历史上曾经发生过的类似的情况,从中学习一些经验教训。

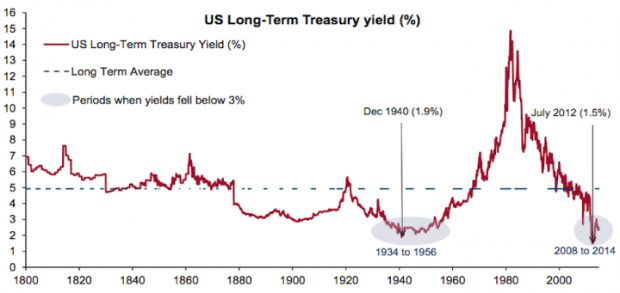

在1873-1896年之间,好几个资本主义国家同样经历了类似于我们过去30年经历的债券牛市。从上图中美国过去200年的债券利率历史我们可以看到,在1873-1896这20年里,美国政府债券的利率从5%左右下降到了2%左右。

那么在那段历史时期里,世界各国的经济情况到底发生了哪些变化呢?先来给大家介绍一下那段时间的历史大背景。1870-1900年间,正处于中国清朝同治和光绪年间,做主的是老佛爷慈禧太后。当时太平天国运动刚刚被镇压完毕(1865),但清政府的实力也大受打击。中国处于被帝国主义列强瓜分的半殖民状态,晚清政府在覆灭前最后苟延残喘,奄奄一息。

当时的美国,刚刚结束了南北战争(1865),一个统一的新帝国正开始在世界的舞台上逐渐扩大自己的影响。这段时间也称为镀金时代(Gilded Age),是美国财富突飞猛进的时期。多达数百万的欧洲移民跨越大西洋来到美国以图实现他们的”美国梦“。1890年左右,美国超越英国成为世界上经济生产能力最大的国家。

在欧洲,铁血宰相俾斯麦开始担任德国总理(1871)。在刚刚结束的普法战争(1871)中,德意志帝国获得大胜,在接下来的30年中开始主宰欧洲大陆。

这段时间,也是英国历史上最有名的女王之一,维多利亚女王执政的最后30年。维多利亚女王时期的英国完成了工业革命(1840),在经济,政治,文化等方面都得到了长足的进步,从欧洲诸强中脱颖而出成为称霸全球的”日不落帝国“。

那么在这段时间中,世界的经济情况是怎么样的呢?

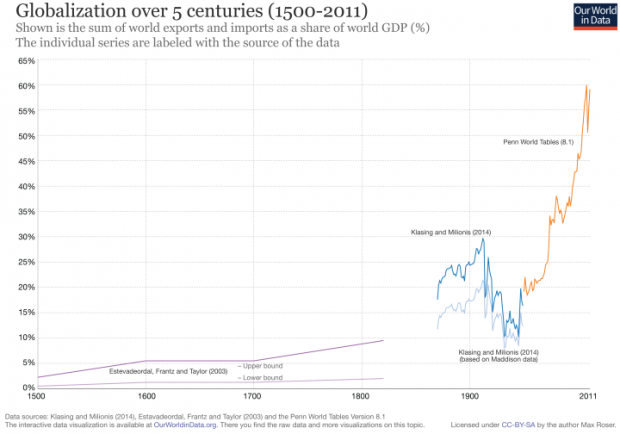

从上图中可以看出,19世纪的最后30年中,世界贸易得到了长足的发展和进步,比之前的400年间的贸易量涨了好几倍。这段时间国际贸易量的增加,主要受惠于一段来之不易的和平期。当时的美国刚刚结束了南北战争,德国和法国刚刚结束了普法战争,而英国则在世界范围大力推广国际贸易,不断扩大她的殖民地。

在工业革命的推动下,各国的生产能力都得到了很大提高,因此全世界的产品供给大增,价格也相应大跌。

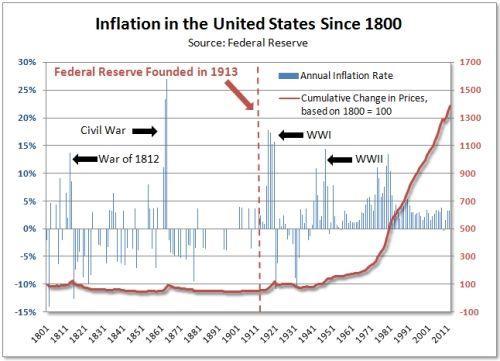

比如从上图中我们可以看出,美国在1870-1900年间经历了连续多年的通缩。1880-1890年代,美国完成了铁路大建设,其国内的铁路里程数从3万英里增加到25万英里。同期,美国的煤产量,钢产量也都翻了好几翻。1860年,美国的工业生产总值尚不及英国的一半,而到了1894年,其工业生产总值已经超过了英国,成为世界头号经济强国。这段历史,和1990-2016年的中国经济发展史有很多相似的地方。

上图显示了世界大宗商品价格从1770年开始的长期历史。我们可以看到,在1870-1900年间,世界大宗商品的价格大约下跌了60%左右。从全球范围来看,那时候的世界确实进入了一个通缩周期。

那么这个通缩周期是如何被打破的呢?主要由以下几个原因:

1)货币供给大幅度增加。

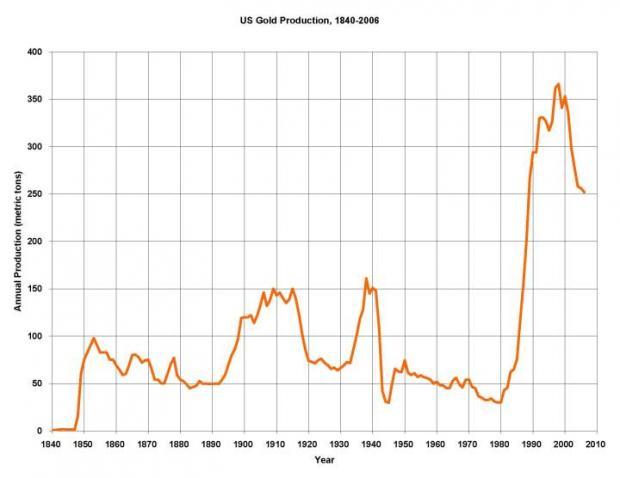

从1850年开始,美国的加利福尼亚州兴起了淘金潮(Gold Rush)。从上图显示的美国黄金历史产量中我们可以看到,在1880-1900年间,美国的黄金年产量翻了一番。黄金产量的剧增也不仅限于美国,同期的南非也发现了很多新的金矿。黄金产量得到快速提升的另一个重要原因来自于科技进步。1887年,氰化浸出工艺被开始用于工业生产,用于提炼黄金。这种新技术的工业化使用极大的提高了矿场对于黄金的提炼效率。

在金本位时代,黄金的生产就相当于直接增加货币供给。而货币供给的增加也导致了后来的物价水平上涨。这个历史事件在当代的意义就是从2008年开始的各大央行开始的”量化宽松“政策。通过”量化宽松“,世界各国的央行开始大幅度增加货币供应量以提振本国经济。从货币学角度来说,量宽的效果,和当时的黄金产量大幅度增加是类似的。

从历史的角度来看,美国在经历了30多年的通缩之后,确实在接下来的时期开始进入了通胀时代。从1900年开始,美国的通胀率从负变正,并在第一次世界大战时期达到了15%左右的高水平。

2)国际贸易保护主义的抬头。

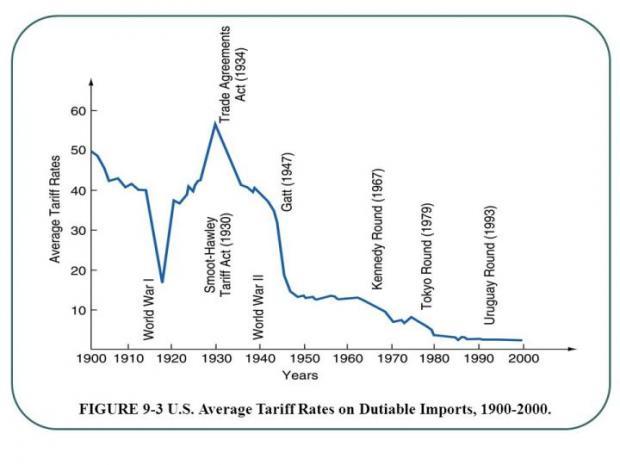

在上文中我提到过,1870-1900这段时间,国际贸易量得到了史无前例的快速发展。但是在1910年以后,国际贸易量达到顶点又开始急速下跌。造成贸易量逆转下跌的主要原因就是各国之间的地缘政治关系开始变得越来越紧张。在欧洲地区,这种紧张的关系直接导致了第一次世界大战,而大战爆发后,全世界的国际贸易量一落千丈。

比如从上图中我们可以看到,在第一次世界大战爆发后,美国的平均关税从20%左右又升回到了60%左右的历史高水平。

1890年的国际形势和2016年的国际形势有不少相像的地方。首先是国际贸易保护主义的抬头。照目前的形势来看,美国政府力推的TPP和TTIP在奥巴马总统卸任前几乎不可能得到通过。而英国选民也通过选择”脱欧“表达了他们对于区域经济一体化的反对。欧洲一些国家的右翼政治势力和美国的川普得到的民意支持,和19世纪末在美国和欧洲兴起的民粹主义也有几分类似。当然,在19世纪末20世纪初,当时的民粹主义(Populism)主要指”社会主义“,因此和我们现在讲的当代民粹主义在定义上有很大不同。但是两种民粹,都对建制(Establishment)提出了质疑,反对现存的经济秩序,因此从这方面来讲,它们都是对目前国际经济秩序和规则的挑战。

1870年-1900年左右的国际债券大牛市,最终以一战的爆发而宣告结束。那么1980年开始的国际债券大牛市,会以什么样的形式结束呢?这可能是全球资产配置面临的最重要的问题之一。

英语里有句谚语,叫做History may not repeat itself but it does rhyme(历史不会重复,但有它自己的规律)。这也是我们研究经济历史的价值所在:通过学习前人的经历,让我们吸取教训,在下一次危机来临之前可以做到更充分的准备,变得更加聪明。

希望对大家有所帮助。

数据来源:

Siegel J: Long-Term Stock Returns Unshaken by Bear Markets, 2011

David Peal: The politics of populism: Germany and the American South in the 1890s

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}