过去20年的科技革命,给我们每个人的生活带来了翻天覆地的变化。在今天,不管你身处伦敦,纽约,亦或是约翰内斯堡,只要身边有无线网络,就可以随时和家人免费的进行视频通话。在中国很多城市,只要你的微信或者支付宝里面有足够的余额,几乎可以不带任何现金过上好几个星期。不管是购物(淘宝,京东),出行(滴滴打车,携程,百度地图)还是吃饭(大众点评)也好,一个能够联上网的智能手机基本能够解决大部分的需求。

科技革新为我们带来越来越多的便利的同时,我们自己也在不知不觉之中发生很多变化。举例来说,我们能够付出的平均耐心程度越来越低,“现在就要”变成一种普遍的习惯和需求,而“等一下”则慢慢变成一种稀缺品。

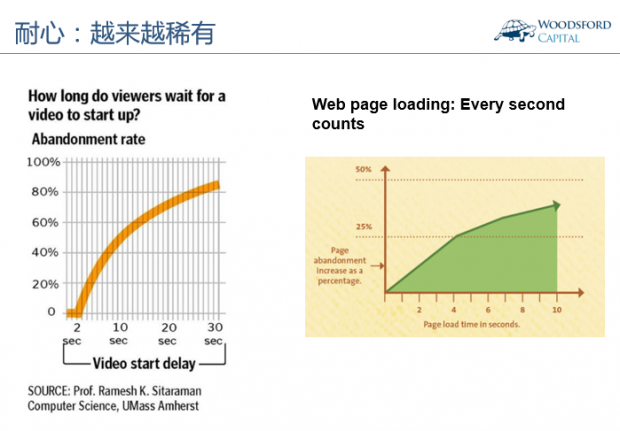

如上图所示,美国一份研究显示,众网民是否观看一个网络视频,很大程度上取决于该视频的播放速度。如果需要等上10秒钟该视频才开始播放,那么大约有40%的用户会放弃观看。而如果要等上30秒才能看到该视频,那么大约有80%的用户会选择不再等待。

对于一家网站来说,其网页能否快速显示的“时间敏感度”更高。如果一个网页需要4秒钟才能显示,那么大约有25%的用户就会选择关闭网页,不再等待。每过一秒钟,选择关闭网页的用户就会越来越多。由此可见,我们大部分人的耐心程度,竟然需要以“秒”来计算。

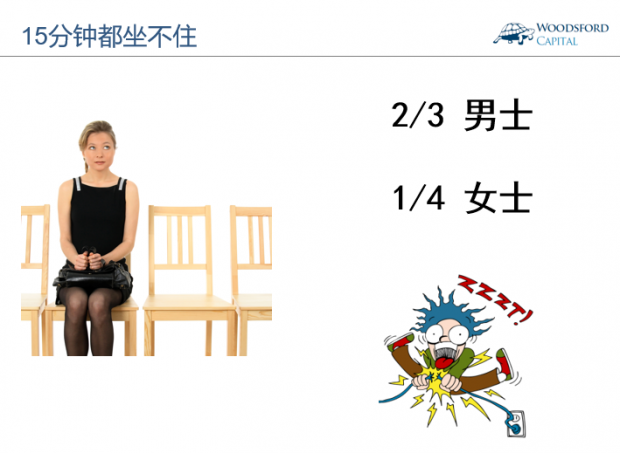

在美国弗吉尼亚大学和哈佛大学做的一个实验中,教授让实验对象独自坐在一个空房间内安静的思考。他们被告知,需要在椅子上至少坐15分钟,什么都不做。如果他们实在坐不下去,则可以选择通过电击自己的方式来结束这“残酷的折磨”。结果,大约有2/3的男士和1/4的女士无法忍受“无所事事”的15分钟,选择用电击自己的方式提前结束这“漫长”的15分钟。

从上面这些例子中我们可以看出,“耐心”,这个传统的中华美德,正在变得越来越稀有。很多在大学教书的老师对此一定深有体会。在课堂里要想让同学们集中精神,心无旁骛的听课超过30分钟,简直比登天还难。如果把他们的智能手机没收,规定一天只能上一次微信,那就好比把吸毒犯的毒品没收一样,对方可能会和你拼命。

如此“缺乏耐心”的行为习惯,也极大的影响了广大投资者在金融市场上的投资行为。

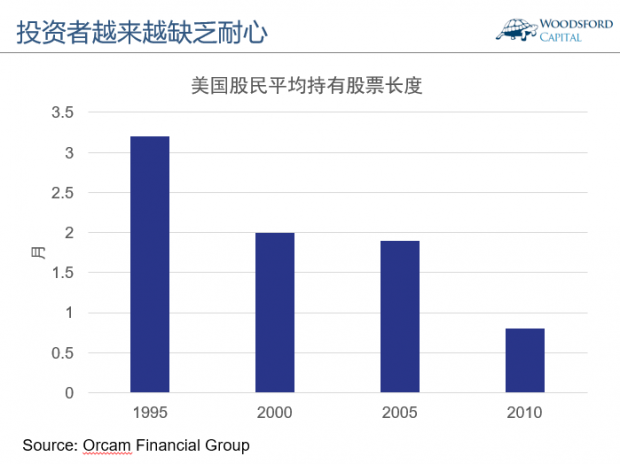

上图显示的是过去20年美国股民平均持有某支股票的时间长度变化。从1995年的3个多月,股民们持有股票的期限越来越短,到了2010年平均来说不到1个月。要知道,在1940年时代,那时候股民平均持有某支股票的期限是7年!

从长期耐心的“乌龟”型投资风格,跳跃到下个月,明天,甚至是下一个小时就要看到投资回报的“兔子”型投资习惯,并不仅限于个人投资者。很多大型的职业投资机构,也在对短期盈亏的追逐中逐渐“迷失了自我”。

经过多年的积累,资产管理行业在经历了一轮又一轮的行业兼并之后,产生了一些“巨无霸”型的基金公司。这些“巨型”的资产管理公司很多都是上市企业,而它们主要的商业模式也开始发生本质的变化。

举例来说,截止2005年年底,美国最大的30家公募基金公司中,有26家都是上市公司,而未上市的私人公司只有4家。在这26家上市公司中,包括19家多元化的金融集团。这些巨型的金融集团,有一个共同的特性,即其首席执行官的薪酬往往和公司股价的变动直接挂钩。

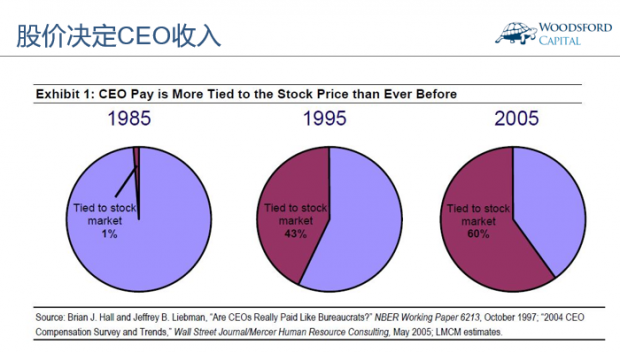

比如上图显示,在1985年时,大约只有1%的上市公司CEO的收入和其公司股价挂钩。但到了2005年,大约有60%的CEO的年终收入和公司股价变动挂钩。从激励机制来看,CEO们需要考虑的最重要的事情,就是如何在任期内最大程度的提高公司股价。

对于短期内公司股价的重视,让CEO们把注意力集中到了一个关键指标上:每股收益(Earnings per share),简称EPS。有很多研究显示(Graham et al, 2005; Copeland et al, 2000),EPS是众CEO们最为关心的公司财务指标。其原因包括:

1)EPS比较容易被大众理解。那些非金融背景出身的投资者,没有耐心,也没有知识去做详尽的财务分析。他们需要的,是一个“傻瓜”型的财务指标,在最快的时间内告诉他们这家公司是否赚钱;

2)那些负责报道公司财务状况的媒体记者,也都是一些“半吊子”,他们需要一个简单的指标帮助他们撰写那些投资类的文章,而EPS恰好满足了这个条件;

3)很多卖方的分析员,用公司的每股收益(EPS)是否达到了先前的预期(Expectation)来预测股价。如果公司公布的财报显示,EPS超过先前的预期,那么这就是一个好消息,对公司股价有利。反之,则是“坏消息”,公司股票可能会因此被抛。

由于上面提到的原因,我们看到在这些大型机构中存在这样一条隐形的激励链:大公司的CEO们收入和股价挂钩,导致高管们过分注重财报中的EPS,而他们工作的重心则围绕如何在短期内提高EPS而展开。而提高EPS的关键,就在于如何在短期内最大程度的提高收入,压缩成本。

这样的激励链和逻辑,直接导致了金融行业中所谓“资产集聚产业(Asset Gatherer)”的膨胀。因为对于这些金融机构来讲,他们的投资者是否赚钱并不重要,更重要的是他们自己能否报出优秀的盈利业绩。

美国耶鲁大学捐赠基金会主席Charles Ellis曾经写过一本畅销书,叫The Partnership,讲述的是美国著名的投资银行高盛公司的发迹历史。在该书的一个章节中作者提到,管理高盛资产管理部门(GSAM)的合伙人在经历了几年的挫折之后有一个瞬间醍醐灌顶,忽然意识到该部门的主营业务并不是设计出最好的投资策略,而是如何集聚他们可以管理的资产。换句话说,业绩不是最好并不是大问题,是否圈得到钱才是更重要的。只要圈到了钱,基金经理就可以对投资者收费,因此旱涝保收,不管市场涨还是跌都有的赚。而可怜的投资者,则要面对忽涨忽跌的投资风险。

在不惜一切代价“集聚资产”的方针的指导下,大型的资产管理公司往往热衷于下面的策略:

1)他们给投资者提供一个长长的可供选择的清单,让投资者眼花缭乱。选错基金没关系,最重要的是把钱留在这里。

2)他们的基金都有非常昂贵的费用结构,包括前端和后端收费。

3)投资者的收益非常不透明,但对于基金经理的回报则相当可观。

4)他们有成熟的多渠道营销,品牌推广和分销策略。 投资者很可能会看到他们无处不在,比如电视,报纸,杂志,广告牌和互联网。

在这些大规模广告的轰炸下,投资者就好像是个大胖子,而大型金融公司则是糖果公司。金融公司的目的就是提供各式各样让人眼花缭乱的巧克力,甜点和冰激凌。胖子到底应该吃多少是无关紧要的,关键是他要不停的花钱购买我的各种产品。

这样的例子在中国也不少见。为了避免不必要的纠纷我在这里不想举任何银行或者基金的名字,但大家只要去这些比较大的资产管理公司的网站上浏览一下,就可以看到他们提供少则几十只,多则上百只不同的基金。有股票型,债券型,混合型,货币型,理财型,海外基金,QDII,大宗商品,等等,简直让人感觉眼花缭乱。

那么这些让人爱不释手的“糖果巧克力”,到底对投资者有没有好处呢?

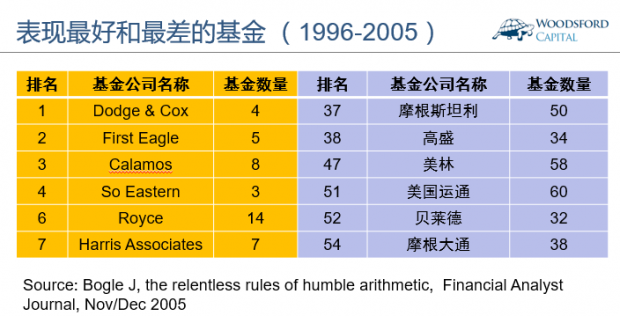

上图显示的是1996-2005年(十年)中美国表现最好的基金公司(左边黄色)和表现最差的基金公司(右边蓝色)的排名对比(以公司管理的基金的平均回报计算)。我们可以看到,在表现最好的基金中,绝大多数都是那些我们从来没有听说过的名字。他们普遍规模较小,专注于某一种投资策略,大部分也都不是上市公司。

而在上图右边的那些表现最差的基金公司,就可以看到很多我们耳熟能详的名字。比如华尔街投行中的大佬们(摩根斯坦利,摩根大通,高盛,美林)和基金大佬(贝莱德)都在其中。这些公司的共同特点是:名气很响,提供的基金数量和种类特别多,公司股票市值很大,股价表现也很出色。但是其基金业绩差强人意,排名垫底。这些公司的投资者们,付出了自己辛苦多年积累下来的积蓄,喂饱了这些公司的经理和高管,成了“人傻,钱多,速来”的典型代表。

过分注重于短期目标,可能会为公司以及其客户带来可怕的长期损失。投资大师巴菲特在2005年伯克西哈撒韦的年度股东信中曾经说过:我们每个人都希望在最短的时间内赚到最多的钱。但当短期利益和长期利益发生冲突时,我们必须有所取舍。如果一个公司的管理层为了实现一些短期的盈利指标而做出一些错误的决定,那么其造成的损失无论多少努力都无法挽回。

总结

从上面列举的一些例子中,我们可以看到:这个世界上安于做“乌龟”的“耐心人”是越来越少了。越来越多的人选择做“兔子”,渴望在下一年,下一个月,甚至下一个星期就获得成功。

而这种缺乏“耐心”的短视行为,会给我们带来诸多的负面影响。

首先,有研究显示(Tversky and Kahneman, 1971),人类天生有“侥幸心理”。这种侥幸心理在买彩票的群众行为中特别明显:虽然大家都知道中彩票的概率很小,但那些购买彩票的人又都愿意相信自己就是那个与众不同的幸运儿。而在这种“侥幸心理”的影响下,很多人抱着“一夜暴富”的不切实际的幻想去承担那些本来不应该承担的投资(赌博)风险,以致于受骗上当,甚至家破人亡。

其次,也有研究(Barber & Odean, 2000)显示,人类“过度自信”的行为学偏见导致我们极大的高估自己的投资能力,从而在过度交易中蒙受很大的投资损失。由于我们太过注重短期盈亏,因此在股票账户有一些正常的波动时,就无法控制自己的大脑和手,情不自禁的在股市中“搏杀”,到最后得到的投资回报还不如一个傻瓜型的购买并长期持有指数ETF得到的回报。

再次,还有研究显示(Graham et al, 2006),高达78%的公司高管会为了提高短期的盈利(EPS)而选择牺牲公司的长期利益。一个公司如果有更多的短期投资者/投机者股东,那么该公司也更容易削减研究经费,仅仅为了追求其短期目标而罔顾长期的经济和无形价值。

生活在21世纪的中国人,无疑是幸运的。我们身边一个个“猪都飞上天”的实例,让我们感觉自己只要稍作努力,也能轻易成为下一个“风口上的猪”。而在这样的大环境下,能够保持内心平静,心无旁骛的做一只耐心的“小乌龟”的投资者,渐渐成了稀有物种。

但历史的经验告诉我们,一味追逐短期的利益,往往会导致牺牲长期的价值。就像那句老话所说的:笑到最后,才是笑得最好。一个真正聪明的投资者,需要有控制自己的毅力和决心。因为他知道:酒,越香越醇。好的投资,需要时间才会有好的回报。

希望对大家有所帮助。

数据来源:

https://www./2014/jul/03/electric-shock-preferable-to-thinking-says-study

Roche, C. (2016, March 25). How To Avoid The Problem Of Short-Termism. Portfolio Strategy & Asset Allocation.

Mauboussin, M. J. (2006, May 18). Long-Term Investing in a Short-Term World.

Bogle J, the relentless rules of humble arithmetic, Financial Analyst Journal, Nov/Dec 2005

Tom Copeland, Tim Koller, and Jack Murrin, Valuation: Measuring and Managing the Value of Companies, 3rd Ed. (New York: John Wiley & Sons, 2000), 73-87.

Alfred Rappaport, Creating Shareholder Value: The New Standard for Business Performance (New York: Free Press, 1986), 19-49

John R. Graham, Campbell R. Harvey, and Shivaram Rajgopal, “The Economic Implications of Corporate Financial Reporting,” Working Paper, January 11, 2005.

Brad Barber and Terrance Odean, “Trading is Hazardous to Your Wealth: The Common Stock Investment Performance of Individual Investors,” Journal of Finance, Vol. 55, 2, April 2000, 773-806.

Amos Tversky and Daniel Kahneman, “Belief in the Law of Small Numbers,” Psychological Bulletin 76, 1971, 105-110.

John R. Graham, Campbell R. Harvey, and Shiva Rajgopal, (Sep 6, 2006) “Value Destruction and Financial Reporting Decisions”.

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}