每到年初,各大金融媒体便纷纷推出各种“基金排行榜”,来宣传一下上一年金融投资界的各路英雄好汉。举例来说,在东方财富网公布的榜单上,有权益类基金经理50强,债券型基金经理赚钱30强,三年期基金经理40强等等各种排名。

问题在于,这些榜单对于我们投资者选择基金到底有没有价值?顺着榜单上的那些“大V”去买他们管理的基金,我们能否获得更好的投资回报?下面这篇文章就来研究一下这个问题。

首先和大家分享一篇专门研究这个问题的学术论文(Clare, 2016)。在这篇文章中,作者从晨星(Morningstar)数据库中选取了357位美国的公募基金经理。这些基金经理的工作就是“战胜市场(Beating the market)”,这也是他们公司向投资者推销宣传时的标语口号。

所有这些经理管理基金的时间都超过十年(截止2014年12月),因此他们都是最强的“幸存者”。通过研究这些“最强基金经理”的历史数据,作者得出一些非常有趣的结论。

在作者对这些基金经理扣除税费后的回报进行仔细研究之后发现,所有这些基金经理的平均超额回报(Excess return)仅为每年0.04%。也就是说,即使投资者非常幸运的选到了这些“投资老手”,他能获得的投资回报也只是比市场大盘(比如标准普尔500指数)好上0.04%而已,基本和买一个股票指数基金ETF的回报差不多。当然,如果投资者不幸买到那些表现不好,短短几年就关门大吉的基金,那么其投资回报一定会差很多。

那么有没有一些基金经理的特质,能够帮助我们去粗取精,沙里淘金,从成千上万个基金经理中提前找出那些表现比较好的基金经理呢?毕竟对于我们投资者来说,过去的业绩没有什么意义,关键是在我买入了该基金以后,其将来的业绩会如何表现。

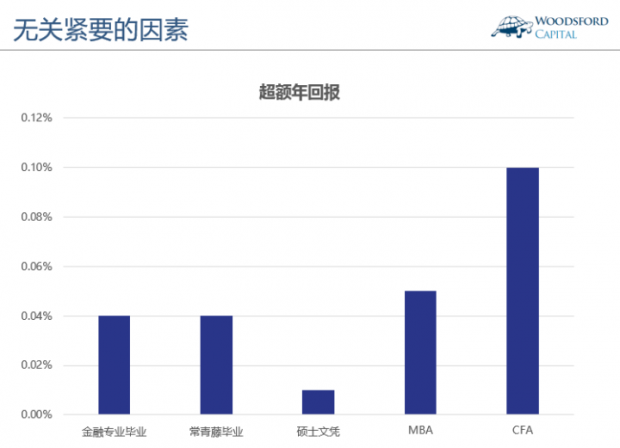

该论文的作者首先找出了一些对于基金未来的业绩无关紧要的影响因素。

从上图中我们可以看到,基金经理的学历对基金业绩没有影响作用。基金经理是否从金融专业毕业,是否从常青藤院校毕业,是否有硕士文凭和MBA文凭,这些都不重要。那些有CFA资质的基金经理,其管理的基金的平均回报比基准好0.1%,也算不上特别显著。

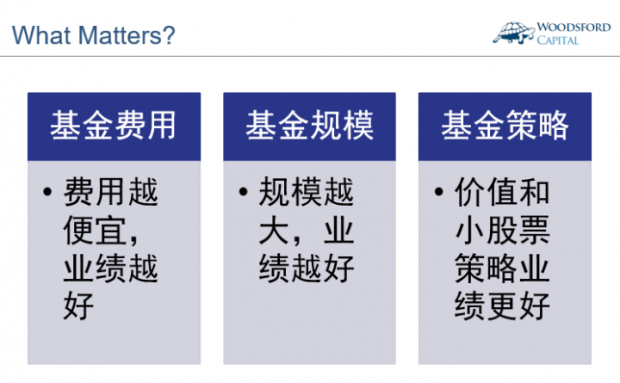

那么有哪些因素对于未来的基金表现有至关重要的影响呢?

该文章作者Claire发现,对于基金未来业绩预测能力最强的三个因素是:

1)基金费用:费用越是便宜的基金,其业绩越好。这个发现和晨星(Morningstar)做过的一个研究得出的结论类似,即基金费用对于基金业绩的预测作用比晨星自己的星级系统都要准。

2)基金规模:基金规模越大,其业绩越好。这个发现有点争议性,因为有些研究发现恰恰相反,即基金的规模和业绩呈现出负相关关系。该研究发现基金越大业绩越好,可能受到“幸存者偏差(Survivorship Bias)”的影响。

3)基金策略:如果专注于价值策略(Value)或者小股票(Small Cap)策略,那么其基金的业绩会更好。这个发现和法码-弗兰奇教授提出的三因子模型理论吻合。

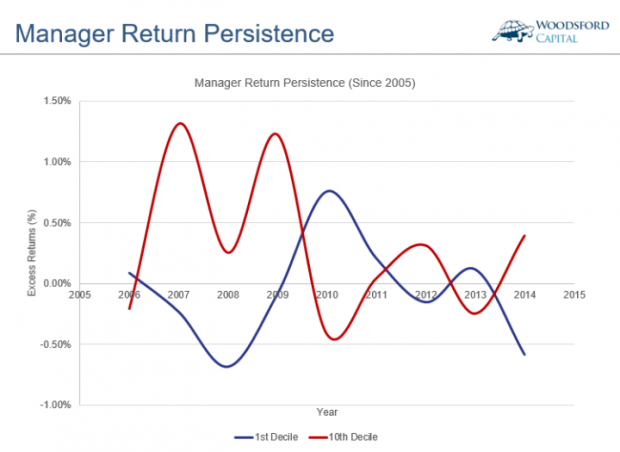

该研究另外一个比较有趣的发现是,要想通过排名来预测基金经理接下来的业绩基本不可能。

举例来说,上图显示的是2005年排名最靠前的10%的基金经理(上图蓝线)和排名最靠后的10%的基金经理(上图红线)在接下来10年的回报表现。

我们可以看到,2005年排名最靠前的经理们(就好像本文开头那些XX强),在接下来的十年中表现非常一般。除了2010年他们获得了0.5%的超额回报以外,在其他年数中基本都落后于基准。而2005年排名最靠后的10%的经理们(他们可能都在惴惴不安,害怕自己会被炒鱿鱼),却在接下来的几年中比上榜的“英雄”们表现更为出色。

当然,这并不是让我们以后只挑那些表现最差的基金购买。因为如果我们把时间维度拉长到十年,无论红线还是蓝线,其表现都很一般。这个例子告诉我们:依靠基金排名,或者基金经理排行榜去选基金,非常不靠谱。

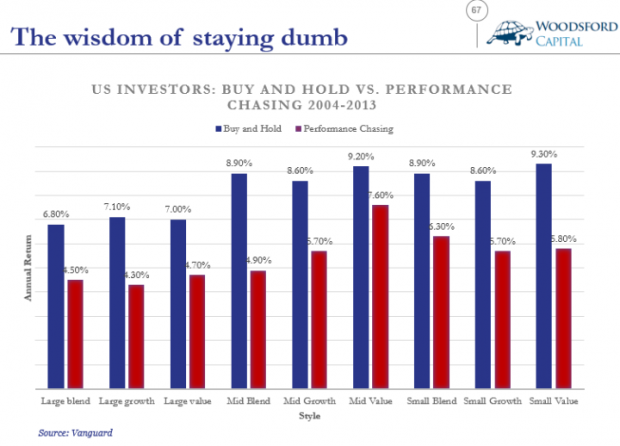

在选基时,很多投资者最容易堕入的陷阱之一是根据过去短期业绩(比如过去三年)来选基金。但很多证据显示,如此“追涨杀跌”的选基方法恰恰是最错误的投资方式。

比如上面这张图显示的是美国投资者按照“追涨杀跌”方式去选基金得到的历史回报。上图红色柱子代表的是投资者每年选取过去三年表现最好的基金得到的历史投资回报,而蓝色柱子代表的是傻瓜型投资者购买并持有该类别指数基金可以得到的回报。我们可以看到,在各个投资类别里(比如大型股票,中型成长股票,小型价值股票等),那些去追逐“过去赢家”来购买基金的投资者回报,都比不上一个最简单的指数基金的回报。

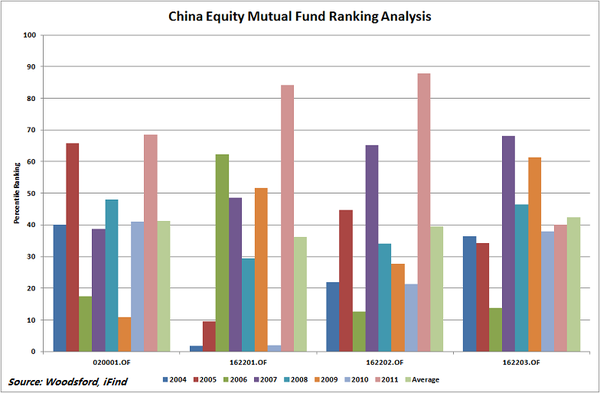

有些朋友可能会说,你举的都是美国的基金例子,那么中国的情况如何?在中国靠基金排名去选基金是否能够得到更好的投资回报?下面让我用一个简单的例子来分析一下这个问题。

这里我选了A股里面四支历史比较长的基金。事实上从2004年开始就有历史业绩的基金本来就不多,因此这四支基金可以算是业界翘楚。图中的竖条代表的是该基金当年在同类型基金中的百分比排名,越低越好。

比如第一支基金(020001)在2004年的百分位排名是40,代表其业绩排在所有基金的40%位,也就是说他比业内60%的基金的业绩都要好。如果一个基金的排名长期高于50%,那么就说明其业绩长期低于平均水平。

从上图中我们可以看到,基金的历史排名对其未来的业绩基本没有任何预测作用。

比如在2004年,上图中第二个基金(162201,泰达红利增长混合)的业绩极佳,排在所有基金排名的前1%。但如果根据该排名买进该基金,到了2006年其业绩(60%)就落后于平均水平了。其八年(2004-2011)的平均水平在40%左右,虽然好于平均,但离所谓的XX榜XX强可差远了。

在2009年,020001(国泰金鹰增长混合)表现非常不错,排名前10%。但如果在2010年年初买入该基金,投资者在接下来三年(2010-2012)得到的回报就是40%,60%和40%的排名,也就是一个平均水平。

事实上经常发生的情况是,某一年或者两年基金表现特别好的,到了下面一到两年其业绩会特别差,在统计学上这种现象叫做均值回归(Mean Reversion)。因此挑选那些“明星榜”上的基金的最大风险,就是该基金在接下来的1-2年回归均值,其回报大大落后于投资者的期望。

让我们再来看一个例子。

Source: Bloomberg

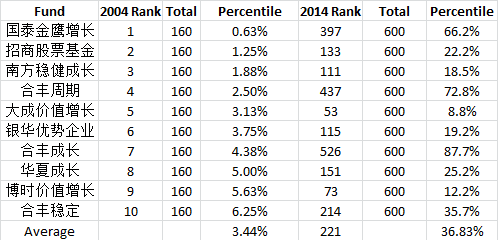

上图列的是2004年基金回报十大状元。在2004年的大约160只基金中,这十只基金的收益名列前十,可谓大家眼中的明星。那么十年以后,即2014年,他们的业绩如何呢?在第五和第六列中你可以看到,2014年大约有600只基金,而这十大的业绩平均排名221左右,有几个甚至落到了平均线以下(即排名超过300)。

这样的发现其实道出了基金界一个大家都不愿多谈及的真理,即基金的业绩带有很大的随意性。用行外人的话来说,就是运气成分很高。这个好比每年流行歌曲风行榜的排名,风水轮流转,这几年可能流行R&B;,而过几年又流行说唱。但如果要你去预测下一年流行什么(即投资者面临的选择问题),大部分人是猜不到的。

结论

金融媒体热衷于评选各种排行榜,营造那些“投资天才”。因为这是最能够吸引眼球的宣传方法。聪明的投资者需要多读多学,以证据主义哲学为基础,用金融知识来武装自己,擦亮自己的眼睛,防止自己掉入“瞎选”基金的陷阱。如果没有证据表明自己有能力和优势去挑选基金,那么更好的办法是老老实实做一个踏实的小乌龟,购买并长期持有低成本的指数基金,满足于获得市场平均回报。这种“大智若愚”才是真正的智慧。

希望对大家有所帮助。

数据来源:

http:///1593,20161231698999544.html

Clare, Andrew, The Performance of Long-Serving Fund Managers (September 8, 2016). Available at SSRN: https://34

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}