动量投资,是最为常见的量化投资策略之一。动量投资策略的应用涵盖多个金融市场,不仅限于股票市场,在期货,外汇等市场上也很多见。今天这篇文章,就来向大家介绍一下这种投资策略。

即使是一个金融门外汉,应该也不难理解动量投资的概念。简而言之,动量投资就是“追涨杀跌”,买那些涨的厉害的,卖那些跌的厉害的。

举例来说,目前中国A股有3000多支股票。我们可以根据这些股票在过去一年的价格变化将它们排序,从第1名排到第3000名。排在最上面的,是那些过去一年价格上涨幅度最大的股票。而排在最下面的,则是那些价格下跌幅度最大的公司股票。然后我们规定,购买排名最靠前的5%的股票(约150支股票),卖空排名最殿后的5%的股票,这就是一种最简单的动量投资模型。(当然,目前国内A股没有卖空机制,因此我们只能执行上述策略的前一半。)

基于“动量”原理的投资策略,绝不局限于上面提到的股票买卖模型。经过过去多年的研究发展和积累,很多量化交易公司都拥有非常复杂的动量交易模型。比如我们可以比较不同商品期货之间的价格动量,然后挑选购买“强动量”期货,卖空“弱动量”期货。或者我们可以将某一股票或者指数期货和其历史平均价格进行比较,在其价格动量超过某个水平线时进行交易操作。

这样“简单粗暴”的动量投资策略为什么能凑效?这是一个久富争议的问题,至今尚没有定论。美国著名的经济学家,有效市场理论的奠基人尤金法码曾经说过:动量是一种市场反常现象(Market Anomaly)。在过去几年表现差劲的股票,接下来的表现也会继续让人失望。而过去几年表现抢眼的股票,则会继续其强势表现。

法码提出的有效市场理论,无法合理的解释“好的股票表现更好,差的股票表现更差”这样一种“惯性”现象,因此他将“动量”称为“市场反常现象”。

有很多研究显示,“动量”策略可以帮助投资者获得更高的投资回报。

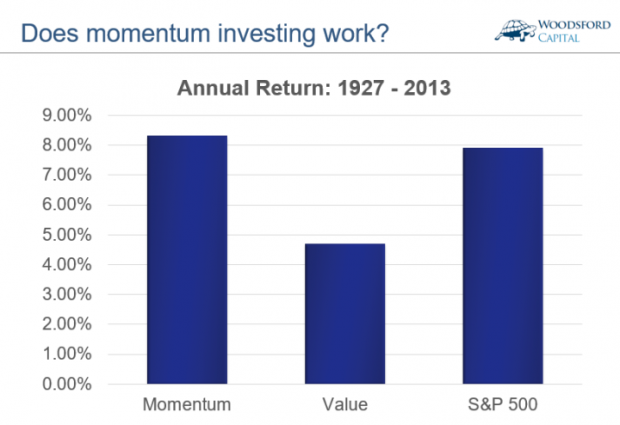

在美国对冲基金AQR发表的一篇学术论文(Asness et al, 2014)中,作者回测了美国1927-2013年的股票历史数据,指出如果投资者采用“动量”的投资策略,在扣除交易费用后可以获得大约每年8.3%的 投资回报,比标准普尔500指数每年7.9%的投资回报更好。同期的“价值”投资策略获得的回报为每年4.7%左右。

在另外一篇学术论文中(Foulke, et al, 2015),作者回测了美国股市1963-2014年的历史数据,发现“动量”策略可以给予投资者每年18.8%的投资回报,比同期的市场平均回报(标准普尔500指数,10.2%)更好。

既然“动量”策略这么神奇,可以给投资者带来更好的回报,为什么大家不都去通过“追涨杀跌”的方法来进行投资呢?这其中可能有几个原因。

首先,到目前为止,还没有一套成型的学术理论可以解释为什么“动量”能够带来超额投资回报。在上文中我提到过获得诺贝尔奖的法码教授。法码教授在1990年代提出了股票市场三因子模型(Three factor model),将市场(Beta),价值(HML)和规模(SMB)列为三个可以为投资者带来回报的因子。这个三因子模型(后来被扩展到五因子模型)和法码教授在70年代提出的“有效市场模型”是一致的。即在一个有效的市场中,没有免费午餐,要想获得更高的回报,就需要承担更大的风险。

法码教授对于购买低价值股票和小市值股票能够获得超额回报的解释是:这些公司的规模更小,增长前景更暗淡,融资的成本更高,更容易倒闭,因此风险更大,那么从这些股票中获得更高的投资回报也是理所当然的。

但是这个逻辑在“动量”投资上讲不通。因为按照动量的投资方法,投资者购买的都是那些被市场热捧的最贵的股票(比如谷歌,苹果,亚马逊等等),而卖出的则是那些被市场唾弃的股票。贵的股票越来越贵,便宜的股票估值越来越低,这更像是一个非理性的“疯狂”市场(比如1999年时的互联网股票),而非一个“有效市场”。这也是法码教授将“动量”称为“市场反常现象”的原因所在。

当然,如果真的要细究,我们也可以用“行为心理学”去解释市场上的“动量现象”。多年的行为心理研究告诉我们,人作为一种非理性的动物,会经常犯各种习惯性错误。绝大多数人都会受到诸如“过度自信”,“羊群效应”,“近因效应”等行为学偏见的影响。市场是由我们人类组成的,因此市场时不时体现出这种“非理性”现象也情有可原。另一位诺贝尔奖得主,罗伯特席勒教授,就坚定的支持“市场非理性”论。

严格来讲,行为心理学只是提供了一种可能造成“动量现象”存在的解释。要解释清楚为何“动量”能像“价值”,“小规模”那样给予投资者持续的超额回报,学术界还需要做更多的研究工作。

动量投资策略让很多投资者不放心的第二个原因,是其能够提供的超额投资回报并不稳定。

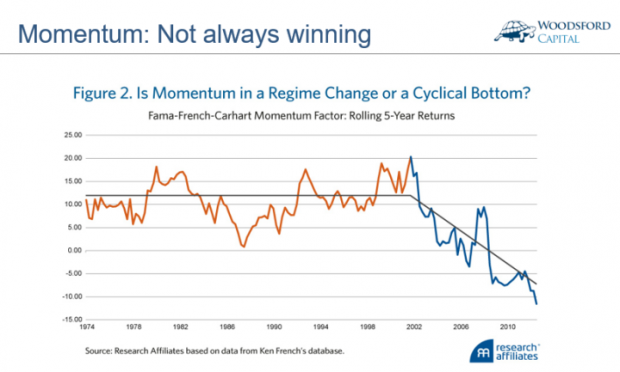

上图显示的是过去40年动量投资可以给投资者带来的超额回报(基于美国股市)。我们可以看到,从2000年开始一直到今天,动量投资似乎渐渐失去了其“魔力”,给予投资者的回报一年不如一年。这种“差年景”有时候可以持续十年以上。对于投资者来说,如果没有好的方法来确认接下来使用动量策略一定能够得到超额回报的话,贸然应用该策略无疑更像一场赌博,带有很大的投资风险。

第三,用动量策略架构的投资组合带有更高的波动性。

由于动量策略本质上是一个“追涨杀跌”的投资策略,选的本来就是那些价格波动高的公司,因此其内生的投资波动率要比其他策略高出不少。举个例子来说,在Foulke做的美国股市1963-2014年的历史回测中,动量策略带来的波动率是每年25%左右,而标准普尔500指数的年波动率为15%左右。动量策略如此高的波动率,让很多投资者都无法承受。

第四,动量策略需要比较高的交易频率,因此交易费用和摩擦损失(Bid-ask spread)会比较高。像动量这样的交易策略,在流动性好的大型资本市场更加可行。而到了流动性差,摩擦交易成本比较高的市场(比如新兴市场小股票),那么高昂的交易成本可能使动量策略行不通。

总结

动量策略(Momentum Investing)是被很多投资机构研究过的一种投资方法。动量策略的特点是交易频率和成本高,策略投资组合波动率高,施行起来需要一定的交易技能。投资者如果要考虑投资动量策略型基金,或者自己动手设计动量策略,那么最好先搞清楚其获得超额回报的原理以及可能带来的投资风险。用知识武装自己,是我们成为聪明投资者需要跨出的第一步。

希望对大家有所帮助。

伍治坚新书《小乌龟投资智慧:如何在投资中以弱胜强》终于上架啦。在京东,淘宝或者当当搜索书名或者作者名,都可以购买到该书。或者也可以点击这里购买本书:http://169820.html

数据来源:

BlackRock. (2017). Busting 3 common myths about momentum investing.

Asness,C, Moskowitz,T and Pedersen,L, (2013), Value and Momentum everywhere, Journal of Finance, V68, N3.

Asness, C. S., Frazzini, A., Israel, R., & Moskowitz, T. J. (2014). Fact, fiction and momentum investing. Journal of Portfolio Management, Fall 2014 (40th Anniversary Issue).

Gray, W. R. (2015, October 30). Why I don’t invest in momentum Stocks…Yet!

Carlson, B. (2015, July 7). Why momentum investing works.

David Foulke, Jack Vogel and Wesley Gray , DIY Financial Advisor: A Simple Solution to Build and Protect Your Wealth. 2015

Fama, Eugene F., and Kenneth R. French. 2011. Size, value and momentum in international stock returns, Tuck School of Business Working Paper No. 2011-85; Chicago Booth Research Paper No. 11-10.

Korajczyk, Robert A., and Ronnie Sadka. 2004. “Are Momentum Profits Robust to Trading Costs?” Journal of Finance, vol. 59, no. 3 (June):1039–1082.

Carlson, B. (2015, July 8). My Thoughts on Gary Antonacci’s dual momentum.

Larson, R. (2013, August ). Hot potato: Momentum as an investment strategy.

Vanderbilt, & Graduate, O. (2014). The myths of momentum investing.

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}