假设有这样一支基金,其业绩如下。作为一位投资者,你会考虑购买这支基金么?

这是一支历史悠久的基金。从1981年开始的30多年里,该基金业绩在大部分时间都比市场平均回报(标准普尔500指数)更好。上图在0%横轴以上的蓝色曲线表示的即是该基金超过市场的超额回报。在有些年份(比如1993/94,2002等),该基金回报超过市场高达80%。

但是我们也可以看到,在某些年份里(比如1999-2001,2011-2013等),该基金的回报要比市场大盘差了不少。

这支“基金”的名字,叫做伯克希尔哈撒韦(Berkshire Hathaway)。掌管该“基金”的经理,是大名鼎鼎的沃伦巴菲特(Warren Buffett)。

在巴菲特漫长的投资生涯中,他创造了无数令后人“高山仰止”的奇迹。举例来说,巴菲特管理的伯克希尔哈撒韦股票,在1980-2016年间的年回报为20.2%,而同期的投资标准普尔500指数(以Vanguard VFINX ETF来表示)的回报为每年9.7%。平均来说,购买伯克希尔哈撒韦股票可以得到的回报,每年超过标准普尔500指数回报10%以上。伯克希尔哈撒韦股票投资的夏普率高达0.74,几乎是标准普尔500指数的一倍,真正达到了“低风险,高回报”。

最难能可贵的是,巴菲特经得起检验的战胜市场的记录长达30多年,在职业经理人领域几乎独孤求败,很少有人可以和他匹配。有很多职业基金经理有类似的战胜市场的记录,但是持续的年限要短得多(比如彼得林奇,比尔米勒等)。也有一些经常上电视的基金经理和股神有很响的名气和号召力(比如吉米罗杰斯等),但是他们的真实回报记录无从考证,难以让人信服。

但即使是巴菲特这样的股神,也经常会有“马失前蹄”的时候。上面这张表列举的是过去三十多年巴菲特的投资表现不如市场的几个阶段。比如在1989-1993年,巴菲特的投资业绩比市场大盘落后25%,花了3年多才把落后的投资回报追回来。从2008年10月开始直到今天,哈撒韦的股票回报不及标准普尔500指数,这是巴菲特投资生涯中落后于市场回报持续最长的时间段。

这个例子告诉我们:

1)要想持续战胜市场,是一件非常困难的事情。除了巴菲特这个“怪物”,很少有职业基金经理能够提供持续的“阿尔法”,更别说那些非职业投资者。

2)如果仅看某个基金经理过去几年的历史业绩,很难判断出该基金经理是否真的有高人一等的投资技能。举例来说,如果我们在1987,1993,或者2002年去审视巴菲特的投资业绩,那么就很可能会得出他的投资水平非常一般,甚至很糟糕的错误结论。

在2016年发表的一篇学术论文中(Gray and Vogel, 2016),作者甚至得出结论:即使是上帝,要想战胜市场也是非常困难的。

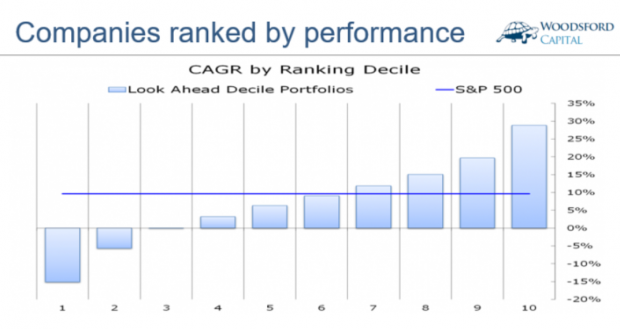

在该研究中,作者整理了1927年-2009年美国500家最大的上市公司的历史价格资料。基于这些公司的历史股价表现(包括分红),作者将它们从高到低分成10组,每5年刷新一次。

我们可以从上图中看到,表现最好的10%的公司(50家)的股价回报自然最高(上图最右侧蓝色柱子),在80多年的历史中达到了年均30%的回报率。同期的标准普尔500指数年回报率为10%左右。越是往左的柱子,代表股价回报越差的公司。

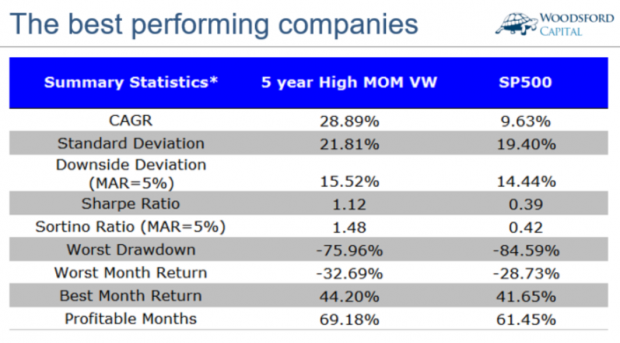

现在我们假设投资者有先见之明,每次都能精准的选到那表现最好的50家公司,那么其投资组合的历史表现就会如下面这张图所示:

大家可以看到,该投资组合的业绩非常好,每年回报大约30%左右,远远高于标准普尔500指数每年9.6%的回报。但是该投资组合的风险也很大。比如其年波动率高达21.8%,超过标准普尔500指数的19.4%。最大回撤达到了76%,虽然比标准普尔(-85%)好一些,但也够让人心惊胆战的了。在表现最差的一个月里,该投资组合下跌32%左右,竟然比标准普尔(-28%)还要惨烈。

这个例子告诉我们:即使是一个铁定战胜市场的投资组合,其风险也可能大大超出很多人能够承受的范围,导致他们中途放弃,因为无法坚持而没有达到最终战胜市场的目标。

要想做到长期坚持并获取更高的投资回报,投资者需要理解的一个重要知识点就是市场的波动性。股市内生的波动性意味着每隔一段时间,我们就会看到股市大跌。

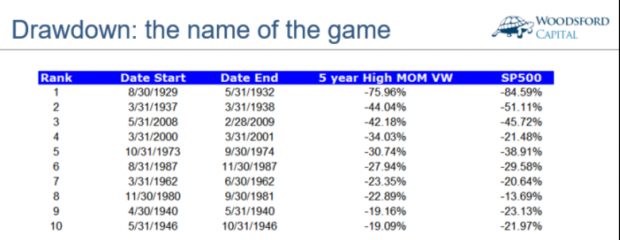

上图显示的是美国股市历史上最大的十次大跌。在最严重的1929年,股市市值跌去了85%左右。即使是五十家表现最好的股票,也跌去了76%左右的市值。在其他一些发生“股灾”的年份(比如1937,2000,2008年等),不管是股市大盘,还是最优50股,其价格都发生较大的回撤。如果没有一颗“强大的心脏”,很多投资者确实很难熬过那些“黑暗的日子”。

但是历史告诉我们的另一个教训是,即使股市跌的再惨,只要政府还在,经济活动还在,信心还在,那么它还会再涨回来。

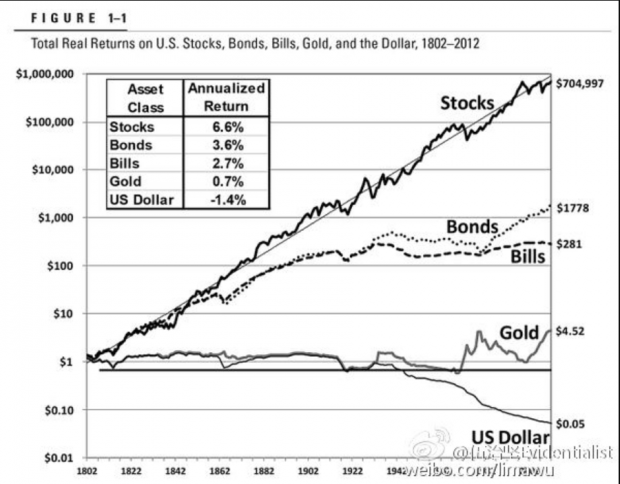

根据美国教授Jeremy Siegel的计算,从1802-2012年,在这200多年的历史中,美国股票的年回报达到了6.6%(扣除通胀后),是回报最好的资产,比债券,黄金,和现金的回报都要好很多。

但是投资者想要获得这6.6%的回报,远非一帆风顺。从上图中我们可以看到,股票的价值上涨远非一条直线。

在过去的200年中,我们经历了美国独立战争(1861-1865年),第一次世界大战(1914-1918年),第二次世界大战(1939-1945年),以及多次严重的经济危机(1929-1939经济大萧条,1970年代的滞胀,1987年股灾,2000年互联网泡沫破裂,2008年金融危机)。套用一句大家都熟悉的老话:前途是光明的,道路是曲折的。

在这些周而复始的经济运行周期中,投资者们最容易犯的错误之一,就是给自己设下人为的“止损线”,在错误的时间割肉离场,而失去将投资损失再赚回来的机会。

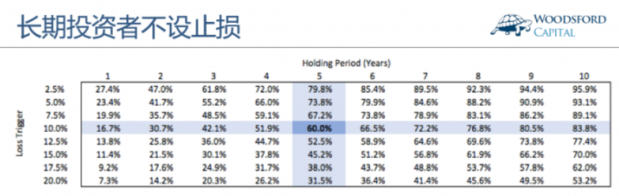

上图显示的是在长短不同的投资年度下,不同的“止损线”被触及的概率。举例来说,如果投资者的投资维度为五年,而他设下10%的“止损线”,那么在这五年中,该“止损线”被触及的概率为60%。如果以十年的投资长度为限,投资者的投资组合经历20%的回撤的概率超过一半。

也就是说,在一个投资者的一生中,几乎可以肯定他会遇到一次或者若干次“股灾”。如果在这时候投资者轻易割肉,那么他就至少损失了10%或者更多的投资回报,并且失去了从市场中赚回投资损失的机会。

因此,长期投资者不设止损。这也并不是本专栏的一家之言。长期投资的典范,巴菲特,就不设止损线。在巴菲特看来,如果一家公司的股票值得拥有,那么当这家公司的股价下跌时,投资者应该感到高兴,因为他们能够以更为便宜的价格购入该公司股票了。

有些朋友可能会问,如果在投资中不设止损线,如何控制自己的投资风险?如果买的是一家行将倒闭的公司(比如安然),那不是会血本无归么?

这就涉及到另一个非常重要的投资理念:多元分散。本专栏提倡投资者在多维度实现多元分散:资产分散,国别分散和时间分散。具体可见历史文章《长期投资的关键:多元分散》。

多元分散,是降低投资者投资风险的最有效方法。理论上,购买任何一支股票,不管是可口可乐,还是雷曼兄弟,该公司都有倒闭的风险。但是如果我们买的是一揽子指数基金(比如500支股票),那么这些公司同时倒闭的概率是微乎其微的。理论上,即使是一个国家的政府,也有破产和倒闭的可能(比如一战时的俄国沙皇政府)。但是如果我们买的是全球各国资产,那么这个地球上所有政府同时倒台的可能性,也是非常低的。理论上,股票的投资回报高于债券,但这也并非百分百正确(比如过去30年日本的债券回报就高于股票)。因此我们需要在多资产维度实现多元分散,同时拥有股票,债券,房地产等不同的资产。

在实现了多维度的多元分散之后,投资者可以对自己的投资组合有更强的信心,因此也能够有“胆量”不设止损,像巴菲特那样做一个真正的长期投资者。美国著名经济学家保罗萨姆尔森说过:好的投资是很无聊的,就像看油漆干或者小草慢慢生长那样。要想获得稳定的投资回报,投资者需要像龟兔赛跑中的那个小乌龟一样,耐心坚持,风雨无阻,放弃一夜暴富的幻想,严格控制自己的投资成本,通过慢慢积累来达到自己的投资目标。要知道,笑到最后的人,才是真正的胜者!

希望对大家有所帮助。

数据来源:

Sibears, J. (2016, November 7). Outperforming by Underperforming.

Gray, W., & Vogel, J. (2016, February 2). Even God Would Get Fired As An Active Investor.

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}