对冲基金,是一个充满神秘性和吸引力的行业。提起“对冲基金经理”这几个字,大多数人脑中首先浮出的关联词可能是:聪明,灵敏,有钱,很有钱,非常有钱。

举个例子来说,下面是2015年全世界收入最高的对冲基金经理的年收入:Ken Griffith (17亿美元),James Simons (16.5亿美元),Steve Cohen(15.5亿美元),David Tepper(12亿美元)。这个单子还可以列很长,限于篇幅我就不再展开了。要知道,这些数字只是这些经理们一年的收入,可能已经比地球上绝大多数人一辈子赚的钱都要多得多了。

对冲基金经理们腰缠万贯,富可敌国似乎并不是一件新鲜事。因为在大多数人的印象下,对冲基金经理收入奇高是因为他们有“本事”。他们能够为自己的投资者带来超额的投资回报,因此其自身的收入很高,似乎也是天经地义,没什么可以大惊小怪的。

很少有人会去想:这世上有那么多非常富裕的对冲基金经理,但为什么我们很少听到通过投资对冲基金发家致富的投资者?如果去网上搜索XX年收入最高的对冲基金经理,我们很容易得到一大串让人耳熟能详的名字。但是如果我们去搜索世界上收入最高的对冲基金投资者名单,却很难找到任何结果。

事实上被大多数人忽略的一个最重要问题,就是对冲基金经理的收费结构。要想搞清楚对冲基金经理获得令人如此乍舌的高收入背后的秘密,我们需要做的第一件事,就是弄明白基金经理收费的来龙去脉。今天这篇文章,就来深入分析一下这个问题。

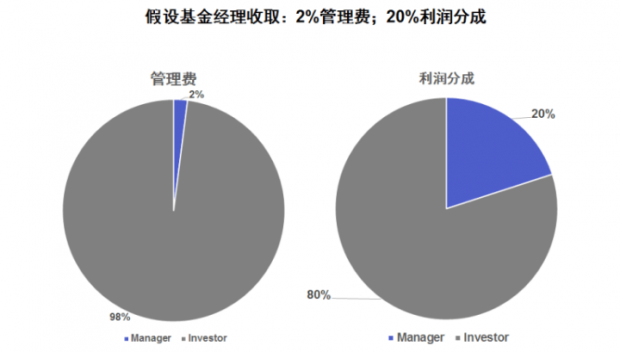

在对冲基金这个行业里,有一个业内规则叫2/20,即基金经理每年收取2%的管理费,同时在年末收取20%的业绩分成。在大多数投资者的脑子里,这个2/20规则看起来是这样的:

投资者会觉得,即使给经理2%的管理费,我自己还有98%。即使给基金经理20%的业绩分成,我自己还可以拿80%。

可是事实上这是很多投资者的错觉。这是因为投资者把钱交给对冲基金经理去管理,其主要原因是基金经理能够提供“阿尔法”(超额回报)。如果基金经理只是给予投资者“无风险回报(risk free rate)”或者“贝塔(市场回报)”,那么这位基金经理就是不合格的,他也不应该就这些回报向投资者收取任何回报。

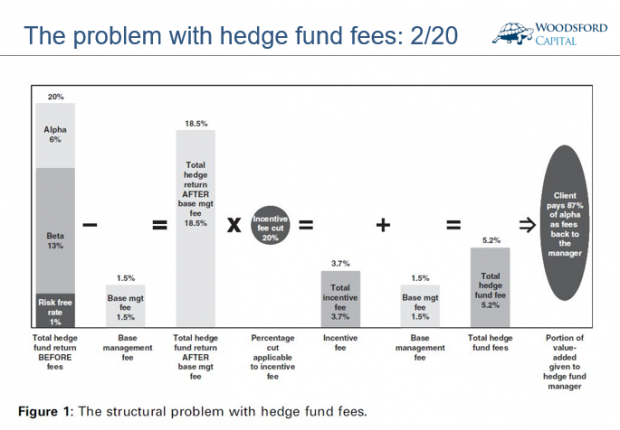

在2012年发表的一篇学术论文(Brown, 2012)中,作者对于这个问题做出了非常详细的研究。上图显示的是一个通俗易懂的例子。假设一位基金经理在费前提供了20%的年回报。在这20%的回报中,有1%是无风险回报(risk free rate),13%是市场回报(贝塔),6%是超额回报(阿尔法)。

如果我们假设该基金经理收取1.5%的管理费和20%的业绩分成,那么最后投资者被收取的费用(5.2%)占到该基金经理创造的超额回报(阿尔法,6%)的87%之多。也就是说,这位经理创造出来的绝大多数投资价值(阿尔法)都没有让投资者享受到,而是进入了他自己的腰包。

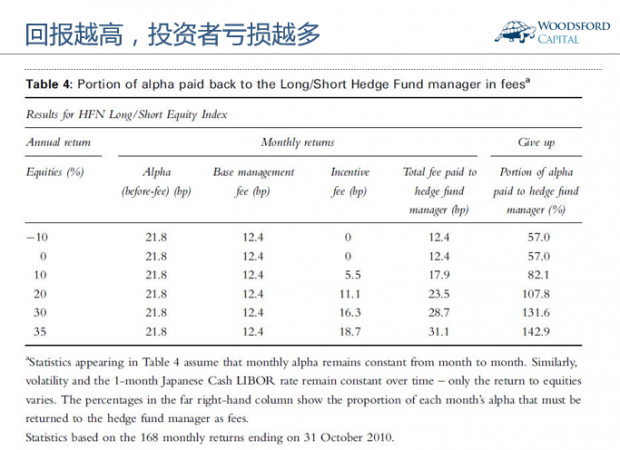

在对冲基金经理同时收取高额管理费和业绩分成这种收费模式下,基金的回报越高,投资者损失的应得回报(阿尔法)也越高。这个结论和很多人对于投资的认识背道而驰,但却是千真万确。比如从上图中我们可以看到,如果该基金回报为10%,那么对冲基金经理创造的超额回报中的82%会被他自己占有。而如果基金的回报上升到20%,那么他创造的超额回报(阿尔法)的107%会进入基金经理的口袋。

也就是说,随着基金回报的上升,对冲基金变成一个设计非常巧妙的“财富转移机器”,神不知鬼不觉的把投资人的财富悄悄转移到对冲基金经理的口袋里。而这个“财富转移”机制设计的巧妙之处就在于,在投资者的财富被转移的同时,他们还非常高兴,乐呵呵的看到基金经理的口袋越来越鼓。这大概就是所谓“智商税”的最佳例子了吧。

这也是为什么到最后,对冲基金投资游戏的赢家始终只有一个:那就是对冲基金经理。

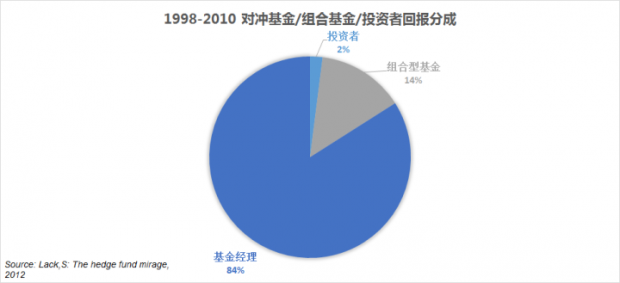

根据美国学者Simon Lack对1998年至2010年的对冲基金行业的分析,他得出结论:对冲基金经理获取了那些年全球金融投资回报总额的84%,而组合基金经理(Fund of Funds)获取了另外的14%。也就是说真正的投资者只分到了这张大饼中的2%。

这样的研究发现让人瞠目结舌,同时也让整个行业蒙羞。因为这个研究结果揭示的是,在对冲基金这个行业游戏中,真正受益的只是基金经理(84%)和FOF经理(14%),而我们广大的投资者,则成了真正“人傻,钱多”的代表,陪那些基金经理玩了一趟票却没有获得任何好处。

对冲基金经理业绩不佳,无法为投资者带来真正的价值这种现象也不仅限于海外。在2015年发表的一篇学术论文(Ling et al, 2015)中,作者在检验了中国149个对冲基金回报记录后得出结论:虽然有少数一些对冲基金确实表现优异,但是从整个行业平均水平来看,中国的对冲基金无法为投资者提供超额回报。虽然这些基金的表现不佳,但是在收费上他们可是毫不手软,早早的和“国际水平”接上了轨。

越来越多的“聪明钱(Smart money)”,在理解了对冲基金经理过高的收费和对于投资者造成的投资损失之后,开始逐渐赎回之前在对冲基金中的投资份额。

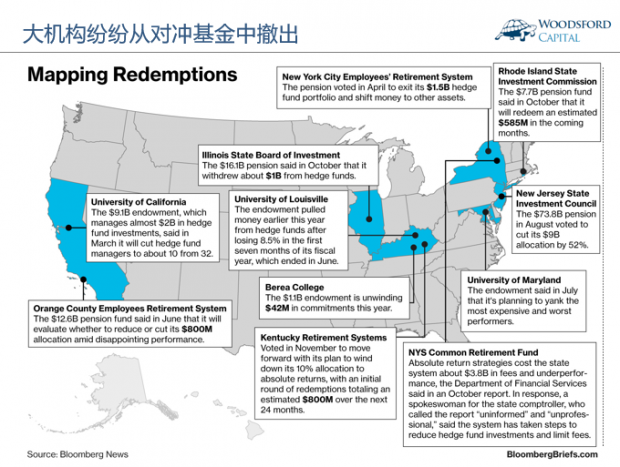

上图显示的是美国各地的大型机构在最近几年从对冲基金投资中的赎回情况。我们可以看到,很多大学捐赠基金会和养老基金都决定将自己在对冲基金中的投资卖出赎回。在这里举几个比较高调的例子:

2014年9月,美国最大的养老基金之一,加利福尼亚公共养老基金(Calpers)宣布,将完全撤出对对冲基金的投资,因为对冲基金收费太高,回报不够。Calpers本来对对冲基金的配置量为40亿美元左右,其基金总规模为3000亿美元左右。

2015年1月,荷兰社保基金Pensionenfonds Zorg En Welzijn (PFZW)宣布,以后不再投资任何对冲基金。该基金管理的资金总规模为880亿欧元,其对冲基金的配置为2.7%(约合23.7亿欧元)。该基金给出的退出对冲基金投资的理由为:基金收费太高,基金经理工资太高。

2016年3月,美国加利福尼亚大学捐赠基金会首席投资官宣布,将该基金投资的对冲基金数量从32个减少到10个。同年4月,美国纽约州养老基金宣布将其基金中价值15亿美元的对冲基金投资赎回,并会将这些资金投入到其他资产中。

2016年8月,美国著名投资集团Carlyle宣布,将从经营管理对冲基金这个行业中完全退出。在Carlyle旗下的几个对冲基金(比如Vermillion)中,其投资者遭受了惨重损失。

总结

对冲基金可以给人非常高的回报,但是这种回报通常只针对基金经理,而非基金投资人。由于其透明度低,投资策略复杂,信息披露少等原因,对冲基金只适合一小部分有专业知识,或者职业机构进行投资。从对冲基金经理的收费结构可以看出,这是一种设计非常巧妙的财富转移手段,堪称“智商税”之经典。聪明的投资者,需要提高自己的金融专业知识,加强自我防范意识,努力让自己避免成为那些“金融鸦片”忽悠的对象。

希望对大家有所帮助。

数据来源:

Brown, R. (2012). The problem with hedge fund fees. Journal of Derivatives & Hedge Funds, 18(1), 42.

http://www.anagers/

Ling, Y., Yao, J., & Liu, W. (2015). Chinese hedge funds - performance and risk exposures. The Chinese Economy, 48(5), 330-350.

http://www.cles/2014-09-15/calpers-to-exit-hedge-funds-citing-expenses-complexity

http://www.sions-dutch-hedgefunds-idUSL6N0UO2NN20150109

http://www.titutional-forex/brokerage/carlyle-to-quit-hedge-fund-biz/

https://www.cles/2016-03-10/california-endowment-to-yank-money-from-worst-performing-funds

https://www.cles/2016-04-14/nyc-pension-votes-to-liquidate-1-5-billion-hedge-fund-portfolio

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}