要讲清楚分散投资,我们需要先讲清楚另一个非常重要的投资概念:风险。

什么是风险?

在金融学里,风险,被定义为资产价格的波动率,或者是统计上的价格变化标准差。价格波动大,风险也大,反之亦然。

如此定义的优点,是便于那些金融专业人士进行各种统计计算和研究。但是缺点也很明显,比如现实中资产价格未必服从正态分布,同时没人会觉得价格在波动中上涨是一件坏事。

那么作为一个非金融专业出身的普通读者,我们应该如何理解投资风险呢?

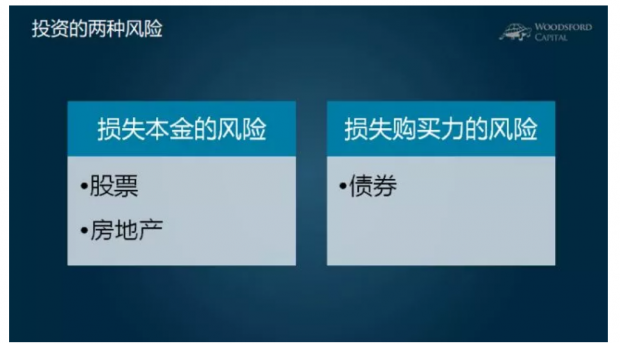

大致来说,我们可以把投资风险,粗略的分为两大类:

1)损失本金的风险。

一个典型的例子,是股权投资。从理论上来说,购买一个公司的股权(一级或者二级市场),最大可能的损失,是血本无归。对于绝大多数投资者来说,都无法承担这样的投资损失,因此需要想办法减少相关的风险。

当房价开始下跌时,房地产也有损失本金的风险。具体的例子有1990年代的日本,1998年时的香港,2008年时的美国等。在中国的一线城市,最近三、四十年还没有发生过这样的情况,但不代表以后不会发生。

2)损失购买力的风险。

所有的固定收益投资,比如放在银行理的存款,购买国库券等等,都有这个风险。名义上,投资者持有的资产市值并没有减少。但是由于通货膨胀的影响,这些资金的实际购买力下降了,因此投资者也遭受了损失。

我的外公,就是一个活生生的例子。他没有投资的习惯,也不喜欢通过银行按揭买房。一辈子就自己住的一套房。每年在消费之外省下来的积蓄,都是简单的放在银行里,要么活期要么定存。到我外公去世为止,总结过去几十年的积蓄,加起来也就小几十万人民币,在大城市买个卫生间都不够。

家里有老年人的读者朋友们,对这种情况一定不陌生。购买力损失的风险,更加隐蔽,“杀人于无形之间”,值得警惕。

如何应对两种投资风险?

应对购买股票本金损失的风险,大致有两种方法。

第一、不买股票。

把钱放在银行里,或者余额宝里,完全不购买任何股票,就能有效降低本金损失的风险。

第二、购买并长期持有股票指数基金。

理论上来讲,一国的股市,在长期来看会反映该国经济实力的增长。因此,只要投资者有足够的耐心,坚持长期持有,那么即使股市中途有下跌,到最后还是会涨回来。像美国、英国、德国等西方工业国的股市历史,都体现出这种特点:你不能保证任何一家公司一定不倒闭(即使像雷曼兄弟,花旗银行,AIG这样的大公司集团,都可能倒闭),但是购买一揽子公司股票组成的指数基金的话,长时间来看一定上涨。

但是,这第二种方法也有其弊端,那就是,这里的长期,没有一个固定的说法,可能需要20年,30年,甚至更长。对于大多数投资者来说,他们没有那么长的耐心。30年,对于很多人来说是一个很长的期限,期间可能会有很多无法预料的情况发生。如果中途需要用钱,那么他的投资期限,很可能只有15年,10年,甚至3~5年。在这么短的投资期限里,持有股票指数基金,是无法消除本金损失的风险的。

所以,如果想要在中短期的投资期限内,百分百保证没有本金损失的风险,那么投资者只有一种选择:那就是不买股票,依靠固定收益(比如银行定存,货币基金,购买投资级别高度安全的债券等)。

但是,就如上文所说,如果只做固定收益,那么投资者又会面临“购买力损失”的风险。如何解决这个问题呢?我们就需要购买那些在通胀情况下,也会增值的资产,比如股票,房地产,黄金等。

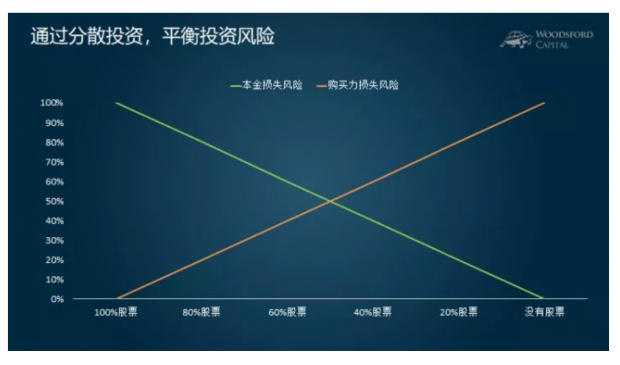

所以总结起来,投资者面临的困境,就好比一个跷跷板。过分强调任何一边,都可能导致跷跷板严重失衡,甚至翻倒。我们需要做的,是平衡两边的考虑,在众多考虑中取一个折衷。

如上图所示。假设投资者把所有资金都投入股票(上图左侧)。他有效消除了购买力损失风险,但却需要承担最大的本金损失风险。如果投资者走到另一个极端,把所有钱都放在银行里(上图右侧),那么他有效消除了本金损失风险,但却需要承担购买力损失的风险。

分散投资就是分散风险

理解了上文所说的逻辑,我们就能明白分散投资的意义:分散投资的本质,就在于分散风险。它谋求的是多种风险之间的一种妥协。因此无论发生何种情况,投资者不会倾家荡产,血本无归。

有些朋友可能会问:如果我能知道接下来哪种资产表现更好,那不是不需要分散投资了么?比如我知道接下来股票会涨,那就全仓股票。过几年,我知道股票会下跌,那就全部卖出。

理论上,如果你知道接下来会发生什么变化,确实应该这么做。这是因为,分散风险的代价,就是分散回报。由于投资分散,因此在投资者购买的资产中,总有那么一些资产表现比较好,也总有表现不那么好的资产。因此投资者最后获得的,只不过是一个平均回报,不可能一夜暴富。

但问题就在于“知道”这两个字上。事实上,绝大部分投资者,是不知道接下来会发生什么事的。或者说,他们以为自己知道,其实压根不知道。

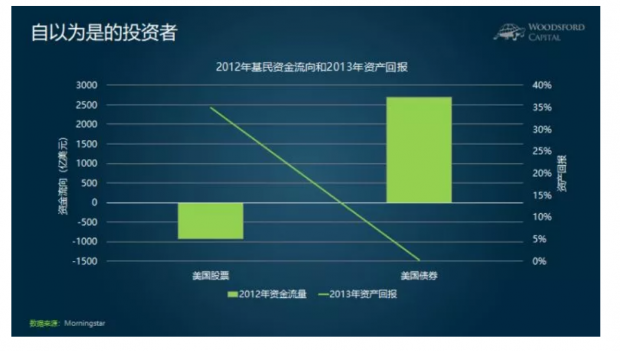

举例来说,2012年,绝大部分投资者普遍对股市看空,因此他们选择卖出股票基金(净流出1000亿美元左右),买入债券基金(净流入2500亿美元左右)。

结果到了2013年,美国股市大涨35%,美国债市几乎没有变化。那些卖出股票,买入债券基金的投资者们,在一年之中就损失了35%。“聪明反被聪明误”,说的就是这些人。

加入更多资产的多元分散

上面举的例子,是一种比较简单的模型,即只有股票和债券两种资产。在现实生活中,我们可以选择的资产类型要丰富的多。除了股票和债券之外,还有房地产,大宗商品,贵金属,对冲基金,私募股权等等。因此当我们面对如此众多的资产选择时,如何分散,如何选择,就比较复杂了。有兴趣的朋友,可以翻阅本人的历史文章,或者阅读本人的书籍做更多了解。

希望对大家有所帮助。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}