人民币的国际地位和中国经济地位不匹配

纵观过去200年的世界历史,令人感慨万千。

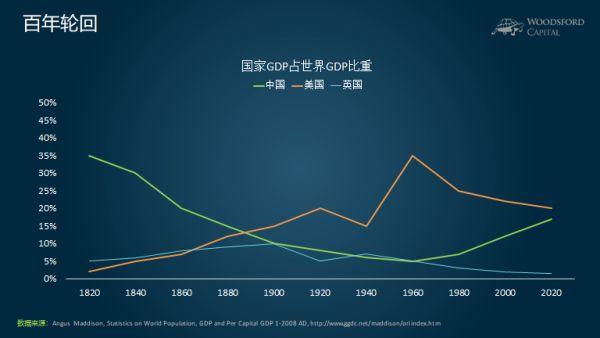

在1840年第一次鸦片战争爆发之前,当时的清王朝虽然闭关锁国,但是其生产能力却是世界第一,大约占到了全世界GDP的1/3。当时的英国,生产能力大约为全球GDP的5%,而美国的经济实力更弱。

但是,1840年开始的鸦片战争成了一个分水岭。之后,清王朝统治下的中国逐渐沦为列强欺辱的对象,其经济实力在内忧外患之中急速下降。1890年左右,美国的经济体量超过当时的中国,成为全球第一。

从1900年开始的20世纪,可谓美国世纪。一方面,老牌帝国主义英国在两次世界大战的折磨下大伤元气,日不落帝国的辉煌不再。另一方面,美国作为两次大战中唯一本土没有受到过攻击的大国,大发横财,一跃成为全球霸主。

改革开放以来,中国的生产能力和经济实力与日俱增。根据最新的统计,截至2020年,中国的GDP将非常接近美国的GDP。照这个趋势发展,在202X年,中国GDP超越美国重新成为世界第一指日可待。

但是,和中国的经济规模相比,人民币的国际地位显得比较单薄。

举例来说,2017年,日本的GDP大约为5万亿美元。日元在国际外汇储备中的份额,占到8%左右。欧元区所有国家的GDP总和大约为13~14万亿美元左右。而欧元在国际外汇储备中的份额,占20%左右。美国的GDP为20万亿左右,而美元在国际外汇储备中的份额占60%以上。

中国的GDP为12万亿美元左右。照这个经济规模来算的话,人民币在储备货币中的地位至少应该和欧元相当。但现实情况是,人民币在国际货币储备中的份额不如日元和英镑,更别说欧元了。因此我们说,人民币在国际上的地位和中国的经济地位不匹配。

道路阻且长

在中国国力逐渐增强的大背景下,人民币的国际化被慢慢提上日程。

接下来,让我来为大家回顾一下人民币国际化的主要进程及遇到的挑战。

1)人民币债券市场

建立一个有效的债券市场,是人民币国际化的基石之一。这是因为,各种资产的定价,都需要参考一个重要指标:无风险利率。无风险利率的价格发现,其前提就是有一个流动性好、规模庞大、价格传导机制有效的债券市场。

在过去10年中,人民币债券的市场规模得到了长足发展。2010年7月,中国人民银行和香港金管局主导推出《清算协议》,正式确立中国大陆以外的离岸人民币(CNH)流通市场,为人民币国际化奠定基础。从这年开始,内地和香港发行的人民币在岸和离岸债券,呈井喷之势。2014年,离岸人民币债券发行量达到顶峰,共计发行566只债券,募集金额2964亿元。

2014年以后,人民币债券市场的增长有所放缓。特别是在香港发行的离岸人民币点心债券,2014年和2015年以后几乎绝迹。这背后有很多原因,比如在2015年以后对于人民币贬值的担心,导致国际资本对人民币债券需求的下降等。

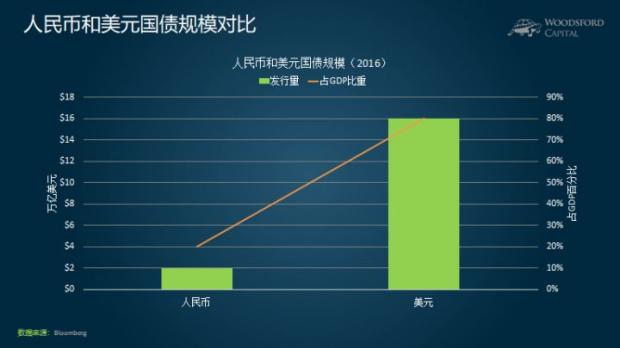

截至2016年,人民币国债的总规模大约为2万亿美元,占中国GDP的20%左右。同期美国国债的市场规模,大约为16万亿美元,占GDP的80%左右。相对美国债市来讲,中国的债券市场,还显得非常年轻和幼小。如果我们想要继续推动人民币的国际化进程,那么继续推动人民币债券市场的发展是关键之一。

2)人民币结算

人民币最后能否像美元、欧元那样成为一个通用的国际货币,其关键因素之一是大家是否愿意在国际贸易中用人民币进行结算。因此,人民币在进出口中用来做结算货币的比例,是其国际化程度的关键指标之一。

[1] 从2010年到2015年,用人民币结算的中国进出口占比每年都稳步上升,一度达到30%左右。2015年11月30日,国际货币基金组织(IMF)宣布批准人民币纳入特别提款权(SDR)货币篮子,是人民币国际化的又一里程碑,但离终点还有距离。

接下来的现实比较骨感。截至2018年年底,中国国际贸易的大约20%用人民币结算。这也意味着,其他80%左右的贸易量,都是用其他货币(主要是美元和欧元)来结算的。从这个角度来说,人民币的国际化任重而道远。

在全球国际贸易体系中,人民币的分量就更轻了。比如截至2018年,全球贸易中大约40%用美元结算,大约35%用欧元结算。剩下的贸易量,主要由以下几种货币进行结算:英镑(8%左右)、日元(4%左右)、人民币(2%左右)、加元和澳元。因此想要挑战美元和欧元在国际货币体系中的主导位置,我们还有很长的路要走。

3)人民币币值稳定程度

人民币迈向国际化的目标之一,是成为美元那样的国际储备货币。而国际储备货币的特点之一,是在金融市场发生波动和危机的时候,该货币能成为一个“避风港”。

举例来说,虽然08年的金融危机始于美国,但是在危机发生之后,美元对其他币种的币值不但没有下跌,反而有所上升。即使美联储连续发动了好几轮量化宽松政策,美元币值依旧坚挺。这体现了国际市场对于美元的信心,也凸显了其国际储备货币的地位。

上图显示的是不同货币在市场动荡时期的币值变化。我们可以看到,美元、日元和瑞郎属于典型的“避险货币”,在市场发生动荡,不安情绪上升时,这些货币的币值都有不同幅度的上升。这个数据显示,当广大投资者对未来有点吃不准,或者对市场不放心时,第一反应就是把钱换成美元(或者日元/瑞郎)。

与之相对应的是在市场动荡时,欧元、英镑、加元和人民币币值下跌。也就是说,当投资者们紧张时,他们第一个想到的是卖出该货币,而不是买入该货币。因此,这样的货币还没有成为国际公认的储备货币,给投资者们的信心还不够。给与国际投资者们更大的信心,让他们在危机来临时,更倾向于购买并持有人民币,而不是反向操作,这是人民币国际化成功与否的另一个重要标志。

总结

从2010年开始,人民币在国际化的进程中,取得了显著的进展。其中,海外离岸人民币市场的形成和扩大,以及人民币加入国际货币基金组织特别提款权货币篮子,是两个关键的里程碑。

虽然取得了一定进步,但是我们离人民币真正实现国际化,甚至挑战美元的主导地位,还有很大差距。在扩大人民币债券市场,提高人民币在国际贸易中的结算使用,以及增强投资者对于人民币的信心方面,我们还有很多工作要做。

希望对大家有所帮助。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}