高点买入,和低点卖出一样,是绝大部分人普遍的投资习惯。

这是因为,当股市在高点时,恰恰也是整个市场,乃至整个社会最兴奋的时候。股市上涨,总是有原因的,比如经济发展迅速,新的科技突破,国际贸易规则改变,或者政府推出一轮财政刺激等等。当股市涨到5000点时,大家想的,是什么时候涨到6000点,8000点,乃至10000点。而在这种时候,人们想到的第一个操作,是买入,或者加杠杆买入,而不是卖出。

同时,高点和低点,只有在事后才能确定。当你身在其中时,是很难判断目前的位置是否是高点的。

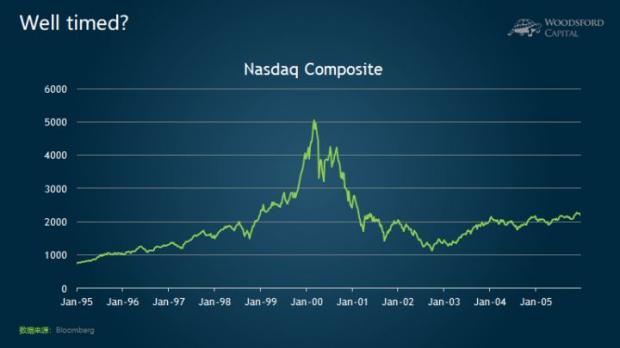

举例来说,在1996~1997年间,纳斯达克指数还不到2000点时,耶鲁大学的罗伯特·席勒教授就指出美股估值偏高,有泡沫。但如果投资者从那时候开始就平仓,甚至开始做空的话,将错失后面好几年的牛市,会过的非常痛苦。

1999年6月,当纳指在2500点左右时,美国的美林证券做了一个大面积的广告推送,号召大家买股票。美林证券的广告词是这么写的:

长期来看,股市总是上涨的。放眼全球,市场变得比以前更加自由,科技变革将全世界都连接起来。对于人类的未来,我们坚决看多!

事后来看,在1999年6月号召大家买股票,这个主意非常糟糕。因为仅仅在不到一年后的2000年,纳指就崩盘了。但是从1999年6月到2000年3月,纳指几乎翻了一番。

股市之所以有高点,恰恰在于有很多人去追涨,把价格推到了一个又一个新高。如果连普通人都能看出股市已经到顶了,那就意味着已经没有人去买股票了,股市早就跌下来了,从一开始就不会形成所谓的高点。

在这种情况下,我们如何正确投资?万一不幸真的买在高点,如何应对?

在这里,我和大家分享两条建议。

第一、只购买指数基金。万一真的不幸买在高点,那就耐心持有,等。

举例来说,2008年,发生了二战以来最大的全球金融危机。当年的9月,美国的雷曼兄弟宣布破产。友邦保险集团AIG被评级机构下调风险评级。如果不是美国政府及时出手救助,恐怕这家历史接近百年的保险公司也会步雷曼兄弟的后尘,从此不再为世人所知。

截至2008年年底,标普500指数在当年下跌了37%,创下了二战以来股市下跌最大的记录。

我们假设投资者非常不幸,在2008年6月市场大跌前购入标普500指数基金。这位投资者,可谓“高位套牢”。

现在我们来计算一下,该投资者在10年后的投资回报。

截至2018年5月底,该投资者的投资回报为:每年9.56%左右(包括红利)。考虑到过去10年,美国的平均通胀率还不到每年2%。因此投资者的真实回报(在扣除通胀后),每年为7.8%左右。

这个回报,一定让很多人大吃一惊。因为如果我们回顾美国股市过去100多年的历史,就会发现,从1900年开始,美国股市平均每年的名义回报为10%左右,真实回报(扣除通胀后)为6.5%左右。

就是说,即使在金融危机股市发生大跌前买入股票,持有十年后的投资回报,也差不到哪里去。同期的真实回报,甚至比长期平均回报还要更好。

但是,如果投资者购买了其他一些名气很响的股票,那么他的投资回报,就不一定有那么出色了。

举例来说,假如我们在2008年6月购入全世界最大的保险公司之一,美国友邦集团(AIG)的股票,那么在十年之后,我们的投资回报为:每年负22.5%!

假设我们在十年前购入历史悠久的通用电气公司(GE)股票,那么在十年后,我们的投资回报为:每年负7.27%!

在2008年,像AIG,通用电气这样的福布斯500超级大公司,是标准的蓝筹股,和可口可乐,麦当劳,苹果一样,都是全球知名的超级大品牌。没有人会预料到,购买并长期持有这样的公司股票(10年),投资者会在一个上涨的市场中,亏成这样。

为什么会发生这种情况?如果股市上涨,那么这些看起来最安全,最强大,最知名的蓝筹股,至少不会亏钱才会对。怎么这些股票,反而在上涨的市场中,让投资者损失惨重?

这背后主要的原因,在于在任何一个充满竞争的市场经济中,所有的企业,都面临着“逆水行舟,不进则退”的挑战,以及经济本身发生的转型。下面这个例子,非常能够体现这里说的道理。

在10年前的2008年6月,美国的亚马逊公司(网络书商)和皮博迪公司(煤老板)的市值差不多,都在230亿美元左右。

十年后的今天,亚马逊的市值大约为8300亿美元左右,而皮博迪则已经破产倒闭。

类似的例子,数不胜数。比如网飞(Netflix)在过去十年间,其市值大约上涨了100多倍。而老牌零售集团西尔斯(Sears),其市值则下跌了超过九成。

竞争,是商业社会的生存规则之一。有竞争,就会有优胜劣汰,就会有赢家和输家。如果挑选个股,那么投资者就需要确保,自己挑中的是引领时代的弄潮儿,而不是被时代抛弃的老古董。万一挑错的话,很可能损失惨重。

结论1:如果炒个股,那么投资者不幸在高点买入的话,很可能会血本无归,永无翻身之日。但是如果买了低成本指数基金,那么万一不幸买在高点的话,坚持耐心长期持有,是有可能翻身涨回来的。

第二、购买一个多元组合的多资产篮子。在该资产组合中,包括股票、债券、房地产信托(REITs),并且覆盖全球主要的资本市场(美、欧、日、中等)。

多元组合的好处,是所有这些资产,在所有不同的国家里,一起同时间下跌的概率是很低的。更常见的情况,是东方不亮西方亮:股市跌的时候,债券上涨,反之亦然。

在这种情况下,即使某一国股市发生大跌,投资者的投资组合,其下跌的幅度也会小很多(因为他的投资组合里还有其他国家的股票,以及债券和房地产信托等其他资产)。对于这样的投资者来说,他就不需要再那么担心像08年那样的股市大跌:因为只要他耐心的持有这么一个多资产组合,假以时日就能涨回来。由于一开始的回撤没有那么多,因此下跌后涨回来的速度,也会快很多。

举例来说,上图显示的是一个全球多元资产组合(股票/债券/房地产信托,大致55/35/10左右)和全球股票指数(MSCI ACWI指数)的回撤对比。

我们可以看到,在2008年金融危机期间,全球股票最大下跌了60%左右。这就意味着,假设投资者在2008年大跌发生以前买入10万元,危机发生后账户上仅剩4万元左右。对于任何一个投资者而言,这样的下跌幅度,都是令人胆战心惊的。

如果我们买入的是一个全球化的多元资产组合,那么在同样的金融危机阶段,该投资者的最大跌幅为40%左右。虽然也很痛苦,但是比纯粹只买股票,要好上不少。

我们同时假设,这位投资者在金融危机发生后都选择咬牙坚持,耐心持有。如果他持有的是全球多元资产组合,那么他回本的时间,大概是559天,即2年多。也就是说,投资者熬到2011年,其投资组合就涨回来了。

但是如果投资者持有的是股票,那么该投资组合回本的时间,是1178天,即近5年。也就是说,只购买股票的投资者,需要等到2014年,才能看到他账户里的余额回本,比购买多元资产配置的投资者,多等3年。

当然,如果投资者的投资周期够长(比如10年以上),那么不管哪种情况,只要他有足够的耐心死等,都是可以回本的。但是在实际情况中,能够耐心等上10年,甚至更长时间的投资者非常少。更多人选择的,是在市场大跌后割肉平仓,在市场上涨后又杀回来追涨。这也是为什么绝大部分投资者投资回报不佳的主要原因之一。

结论2:避免高点买入蒙受重大损失的另一个方法,是始终保持一个在全球范围多元分散的投资组合,该投资组合应该包括主要国家的股票指数,以及主要的资产大类。在这种情况下,投资者的回撤更小,回本的时间更快。

希望对大家有所帮助。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}