人的认识过程,符合螺旋式上升的规律。

如果我告诉大家:别浪费时间了,不要去做预测。你不可能有能力做出持续正确的预测。与其在这上面浪费精力和青春,还不如锻炼身体,好好工作,多陪陪老婆孩子。

很多人肯定不甘心。他们会说:你没看很多大V说,行情是可以预测的么?波段分析、定投、基本面分析,这些都能帮助我们预测行情啊。你没看到巴菲特、索罗斯么?再不济,知乎和雪球上这么多大V,不都是投资和预测大师么?

读者有这样的想法,很正常。因此,他们应该做的,是身体力行,自己去动手试一下。

在试的过程中,最好做到以下几点:

1)严格记录自己的交易记录,并精确计算自己的投资回报。

要想精确计算自己的投资回报,并不容易。需要有一定的金融统计知识,并且有良好的习惯,记录所有的交易细节。

我给大家举个非常简单的例子。假设你在年初时,往股市里投了100万。过了1年以后,股市上涨10%。你感到非常开心,于是又往股市里加了50万。再过了一年,你的账户余额变170万。

请问,你的年投资回报是多少?有没有战胜市场?大家不妨在有空时算一下。正确答案在本文末尾。

2)投资结果,是充满随机性的。因此对于自己的投资记录,需要长期坚持跟踪,最好至少5年以上。

3)在试过了几年之后,再来思考这个问题,会有更深刻的体会和认识。

还有一种情况,是投资者有自知之明,知道自己预测能力有限,无法战胜市场。但是投资者被很多大V的宣传所吸引,感觉大V有预测能力,因此把钱交给大V投资,或者尾随大V跟投。

那么如何确认大V确实有预测能力,而不是忽悠自己呢?我们一样可以遵循“证据主义原则”,只依靠数据和事实来做判断。

1)检验一下,看大V有没有可信赖的投资回报记录。

这里的投资回报记录,至少需要有第三方审计出具的确认报告。同时,回报记录至少3年以上,长一点更好。

2)根据大V的业绩回报,再做进一步的科学统计分析。

比如大V的资金管理规模是多少,买的哪些重仓股,最大回撤,基准是什么,和基准相比有没有创造超额回报,有没有择时能力,等等。只有经过这些科学的分析,我们才能判断大V有没有预测能力。

最后,附上一篇我以前写的老文章,希望可以为大家带来一些帮助。

2006年,美国宾夕法尼亚大学教授Philip Tetlock出版了一本畅销书,叫做《专家对于政治事件的判断力有多好》(Expert political judgement: how good is it? How can we know)。在书中,Tetlock援引了他做过的一个非常有趣的研究实验。

Tetlock和他的团队收集了在1984-2003年间,284个专家做过的28,000个预测。这些预测来自于各行各业的专家:包括记者,教授,分析师等等,覆盖了那个时代主要的一些政治和宏观预测。

在对这些预测做了详细的检验后,作者得出结论:这些专家的预测准确率,只是比投硬币靠运气猜测稍微好一丁点而已。并不是说这些专家都是白痴:他们的预测准确度确实比门外汉(控制组:一群大学生)要稍微准确一些,但是更准确的幅度非常小。同时,Tetlock和他的团队发现:一旦有了一定的基本知识,那么更深的行业知识对于提高预测的准确率没有任何帮助。举个例子来说,一个加拿大专家和一个俄罗斯专家,在对关于俄罗斯问题的预测准确度基本一样,没有实质性区别。

事实上即使对于一些重大政治事件做出了正确预测,投资者也未必就能够从中获得投资回报。

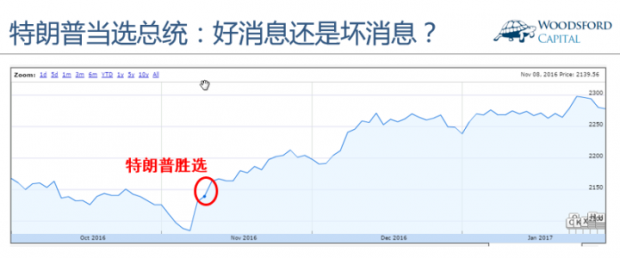

2016年11月8日,特朗普出乎意料击败希拉里当选美国总统。当时的美国智库Macroeconomic Advisers做出预测:如果特朗普当选美国总统,美国股市(标准普尔500指数)会大跌7%。

事实上,从2016年11月8号算起,截止2017年1月31日,标准普尔500指数不跌反升,上涨了6.6%。

像Macroeconomic Advisers这样的“砖家”被打脸的情况,远非个别案例。在Larry Swedroe写的《2016年的经验教训》一文中,作者提到了下面这些“预测乌龙”。

1)2016年1月,苏格兰皇家银行(RBS)在一份研究报告中,警告投资者们2016年将是充满风险的一年,股票可能会下跌20%,石油价格可能会跌到每桶16美元。

事实:标准普尔500指数在2016年上涨了8.6%。WTI原油价格从2016年年初的38美元上涨到年末的53美元,涨幅为39.4%。

2)2016年5月,美国银行美林证券(BOA Merrill Lynch)美国股票策略部门主管Savita Subramanian宣称,美国股市受到“大选年”的影响,很可能会发生暴跌,标准普尔会下跌到1850点低位。

事实:标准普尔500指数从5月到年末上涨了8.4%。在2016年12月29号,标准普尔500指数收于2249点。

3)2016年8月,瑞银(UBS)向投资者发出警告,指出标准普尔500指数将面临大跌的压力。

事实:从2016年8月初到年末,标准普尔500指数上涨了3.1%。

专家们发生的预测错误,绝不仅限于2016年。事实上这些所谓“预测乌龙”有悠久的历史。

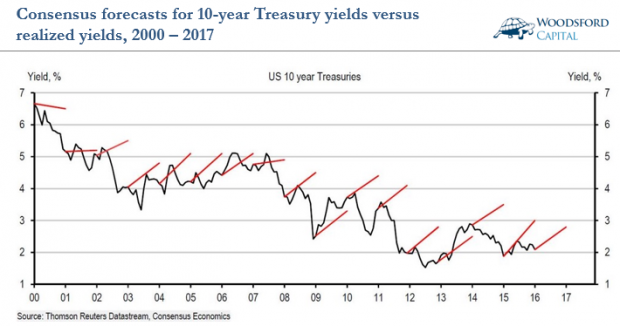

上图显示的是2000-2016年美国10年期国债利率(上图黑线)价格历史和当时市场专业人士对于国债利率的预测(上图红线)历史。我们可以看到,在过去16年,美国国债利率基本是一个下行曲线(越来越低),但是每一次,市场上专家们的共识都是,接下来利率会上涨(上图的红线都向上翘起)。如果从2000年开始就卖空美国国债,投资者的投资损失将是非常惊人的。对于美国国债利率做出预测的那些专家们,用“屡败屡战,屡战屡败”来形容他们再恰当不过。

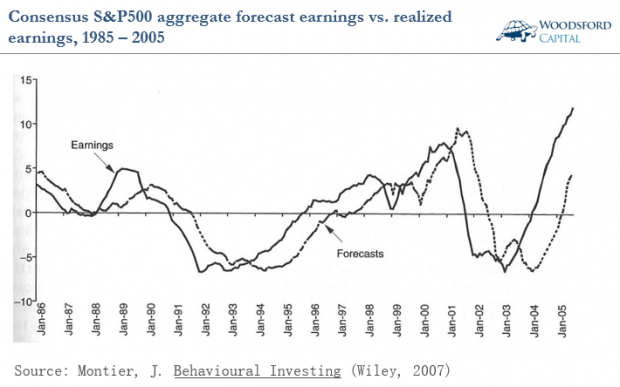

很多时候,我们的专家在做出投资推荐的时候,口口声声说在预测未来,事实上只不过在重述过去而已。

上图显示的是1985-2005年标准普尔500指数的盈利(上图实线)和同期金融行业分析员们对于标准普尔500指数盈利的预测(上图虚线)。照道理说,预测应该领先于实际盈利。但事实上,我们看到的是相反的情形:预测往往滞后于实际盈利,显示这些所谓的预测只不过是受了“近因效应”的影响而在重述过去发生的情况而已。

上面这些例子告诉我们:

1)要想准确的预测未来,是一件非常困难的事情。如果轻易的听信那些“专家”对未来做出的预测,并基于这些预测去做出自己的投资决策,那么投资者就需要承担很大的风险。

2)有时候某些专家因为做出过一两次正确的预测就名声大噪。但是我们很难判断,这是因为他/她确实有独到的见解,还是只是运气好撞上了狗屎运。如果没有证据显示该专家有长期预测准确的能力,那么去盲信他/她的投资建议就是非常危险的。

3)很多时候世界和未来是充满不确定性的,这也意味着去做预测根本就是在浪费时间。“黑天鹅”事件的定义,就是它是一个意料之外的突然事件。如果大家都预料到了08年金融危机的到来,那么各国政府和央行就会提前做出反应,而危机也就不会发生了。

4)预测导致的错误,可能会为投资者带来无法弥补的损失。

希望对大家有所帮助。

参考资料:

伍治坚,预测是很困难的

小测试

年初时往股市里投了100万。过了1年以后,股市上涨10%,投资者追加50万。再过了一年,账户余额变170万。年投资回报为多少?

答案:先算时间加权回报。第一年回报为10%。第二年从160万涨到170万,回报为6%。因此,时间加权回报为((1+10%)*(1+6%))^0.5-1=8.11%。

但是投资者真正拿到手的,并不是时间加权回报,而是资金加权回报。计算方法如下:

在Excel中输入现金流,-100(投入100万),-50(追加50万),170(期末净值)。用公式IRR可以算出,资金加权回报率为每年7.76%。投资者跑输大盘。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}