本文要点:经济周期与股市表现有何关系?不同的经济周期里,投资者该如何购买股票?预测经济周期是可能的吗?本文通过数据与实例一一为你揭晓。

经济周期与股市有何关系?大众普遍认为:当经济处于扩张周期时,GDP增速比较快,失业率比较低,股市也会水涨船高。而当经济处于收缩和衰退周期时,股市则会下跌。因此,很多投资者花大量时间研究经济周期的运行规律,试图通过预测经济周期的不同阶段来提高自己的投资回报。

事实果真如此吗?今天这篇文章,就来和大家聊聊这个问题。

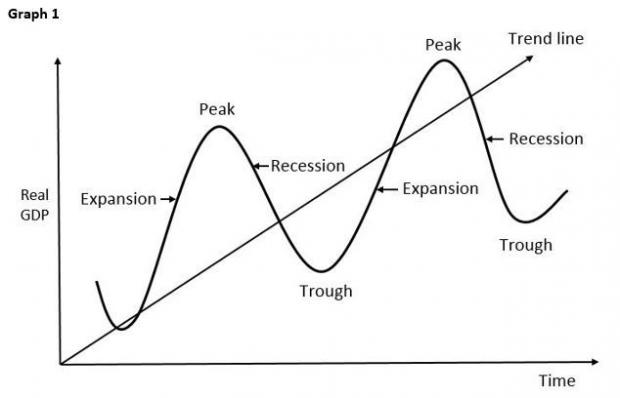

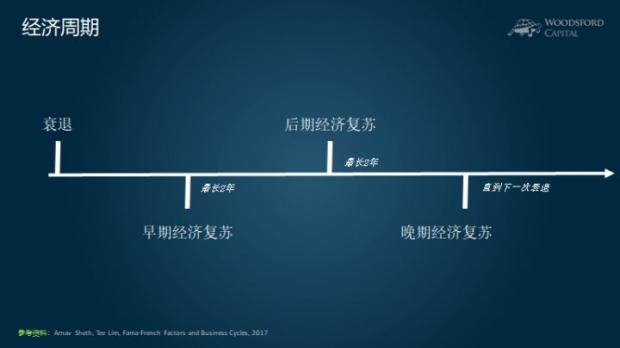

不同的周期阶段

首先,我们来看一篇最新的研究论文(Sheth and Lim,2017)。该研究的作者将一个经济体的发展分为以下四个不同阶段:

1)衰退:这里的衰退,指的是美国全国经济研究所(NBER)定义的衰退,即一国经济连续几个月在GDP、收入、就业、生产和销售等方面显著倒退。最近的一次美国经济衰退是2007年12月到2009年6月,持续了18个月。

2)早期经济复苏:衰退结束后的2年时间。

3)后期经济复苏:早期经济复苏结束后的2年时间。

4)晚期经济复苏:后期经济复苏结束后,以及下一次衰退前的那段时间。

照此标准,美国经济在2009年6月到2011年6月属于早期经济复苏阶段,2011年6月到2013年6月属于后期经济复苏阶段,而2013年6月一直到今天,则属于晚期经济复苏阶段。

接下来,我们来看看不同的投资因子在经济周期不同阶段的表现。回测的数据样本为1953~2015年62年间美国股市的月度历史回报。

这里的投资因子包括:

1)SMB:市值因子,以NYSE上市公司市值的中位数为基础,低于中位数的为小市值,高于中位数的为大市值股票。

2)HML:价值因子,市净率高的公司属于成长型,市净率低的公司属于价值型。

3)RMW:利润(运营利润减利息)因子,利润高的公司为高利润,利润低的公司为低利润。

4)CMA:投资风格因子,总资产增量/总资产高的话说明公司比较激进,低的话说明公司比较保守。

5)MOM:动量因子,过去1年中股票价格的变化量。

6)MKT:市场因子,股票市场风险溢价。

下面我们来看一下研究结果。

如上图所示,在经济衰退时(平均时长10个月),股市平均下跌7%左右,与我们大家的认识相符:当经济发生衰退时,从整体上来说,股市会明显下跌,股民会亏钱。

经济衰退时买什么股?

那么问题来了:在经济衰退的时候,买什么类型的股票更安全?

答案是:投资风格比较保守的股票(CMA)和价值型股票(HML)。

在衰退期中,投资谨慎的公司其回报比投资激进的公司高18%左右。市净率比较低的价值股,在经济衰退期的表现,也比成长股好上不少(回报大约高12%左右)。

当经济衰退结束后,在不同的复苏阶段,表现最佳的因子各有不同。举例来说,在早期复苏阶段,价值型股票的表现优于成长型股票。但是,这个规律到了晚期复苏阶段就不灵了。投资风格比较保守的股票也类似,越到经济复苏的后期,其投资回报越不如投资风格激进的公司。唯一在各个阶段都表现出色的因子,是动量。但是我们都知道,动量策略是一个高频交易策略。如果算上交易成本和摩擦成本,表面上存在的超额收益,极可能很快消失。

另一个值得一提的研究结论,是市场因子在各个不同的复苏阶段都体现出正的风险溢价。这与过去60年美国股市不断上涨有关。我们也可以这么理解:把钱放在股市里,只要能够避开衰退期,耐心持有,几乎总能赚钱。

真有预测周期的水晶球吗?

估计很多读者要坐不住了:如何提前判断经济衰退期的来临?有没有什么指标能够预测经济衰退?

答案是否定的。因为如果有的话,各大央行、养老基金、主权基金肯定都盯上了。每天跟踪测量这样的指标,以确保自己在经济衰退来临前逃出股市。在像1990年、2001年、2007年这样的经济衰退中,上面提到的这些机构并没能提前判断衰退的来临,说明并没有什么万能的水晶球可以帮助我们预测未来。

但是,也有一些指标可以帮助我们提高对经济周期的认识和判断。其中一个比较常用的指标,是美国国债的收益率曲线(Yield Curve)。在这里,我们用三个月的短期国债收益率,和10年期的长期国债收益率之间的差,来衡量收益率曲线的形状。

对收益率曲线这个概念不太熟悉的朋友,可以参考本人的历史文章:《美债收益率倒挂是否意味着经济危机卷土重来?》。

理论上,如果收益率曲线发生倒挂(即三月期国债收益率高于十年期国债收益率),那么经济体发生衰退的概率就会高很多。这种说法有没有实证支持呢?

上图记录了过去50多年美国国债收益率曲线发生倒挂的年份。我们可以看到,除了1967年那次,其他时候只要发生收益率曲线倒挂,就会伴生经济衰退。

值得指出的是,收益率曲线倒挂并不能用来择时。也就是说,当收益率曲线发生倒挂以后,经济是否出现衰退,什么时候开始衰退,是不确定的。举例来说,2006年1月,收益率曲线就开始发生倒挂。但经济出现衰退,是2年后的2007年12月。而在2000年收益率曲线发生倒挂的情况下,差不多9个月后就发生了衰退。

那么在收益率曲线发生倒挂后,不同的因子表现如何呢?

平均来讲,股市整体大约会在收益率曲线倒挂一年后开始急速下跌,然后再急速反弹。

动量因子在倒挂后的一年内变化不大,但是一年之后急速上升,表明那个时候购买动量大的公司股票,能够获得最佳的投资回报。

价值因子,在收益率曲线倒挂一开始就有正回报,一般会持续10个月左右。也就是说,当收益率曲线倒挂,经济有衰退风险时,去购买那些市净率比较低的价值股票,有可能获得更好的回报。投资风格比较保守的公司同样如此,在收益率曲线开始倒挂以后,表现出色的可能性更大。

总结

基于不同的经济周期,选取表现更好的股票,是很多投资者的梦想。研究表明,在经济发生衰退的时候,购买那些投资风格比较保守,市净率比较低的价值股票,能够获得更好的投资回报。如果想要提前判断衰退的来临,可以参考国债收益率曲线的变化趋势。它无法给出一个准确的衰退来临时间的预测,但可以帮助我们提高预警,并做出必要的应对措施。

希望对大家有所帮助。

参考资料:

Arnav Sheth, Tee Lim, Fama-French Factors and Business Cycles, 2017

NBER Economic Cycles: https://www.

伍治坚,《美债收益率倒挂是否意味着经济危机卷土重来?》

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}