作为一名中国投资者,如果购买国外的股票,或者股票类ETF,那么当该股票/ETF分红时,我们会被征收预扣税(Withholding Tax)。

【如果对预扣税这个概念不熟悉,建议先读这篇文章:ETF投资指南:预扣税的影响。】

因此,很多读者比较关心的问题是:有什么办法可以规避预扣税?今天这篇文章,就来讲讲这个问题。

我们首先需要搞清楚的是,预扣税的征收,有两个关键条件:

第一、针对股票分红(Dividend)。如果股票不分红,那么就没有预扣税。但只要股票分红,那么就会有预扣税。

第二、针对外国投资者。美国人购买美国股票,没有预扣税。但是外国人(比如中国人、英国人、法国人等)购买美国股票,就会被征收预扣税。当然,每个国家的投资者,被征收的预扣税率不同,具体可见文末的参考文献。

从上面两个条件,我们就能够得知,公司股票发的红利越高,被扣除的预扣税也就越多。举例来说,中国投资者购买美国股票,需要被征收10%的预扣税。假设一支美国股票分发3%的红利,那么最后中国投资者拿到手的,是扣除0.3%以后,剩下的2.7%的红利。

那么,有什么办法可以合理规避预扣税呢?

大致来说,有两种方法。

第一、购买全回报指数基金/ETF。

全回报指数(Total Return Index),指的是包括红利,并假设红利被自动再投资的指数。

很多业余投资者,分不清全回报指数和价格指数的区别。但对于我们的投资回报来说,这两者的区别恰恰十分关键。

举例来说,标普500价格指数,在2019年4月15日收于2907点。我们平时在报纸上和电视上看到的标普500指数,说的都是这个价格指数。而标普500全回报指数,在同一天的收盘价,为5814点,几乎是前者的两倍。

为什么全回报指数,要比标普500价格指数高出这么多?这是因为,全回报指数包括了现金分红,以及分红被再投资以后产生的回报。虽然每年的差别没那么大,但是假以时日,在复利的影响下,两者之间的差距会越来越大。

比如我们对比2018年,两个指数的回报差别。标普500价格指数下跌6.24%,而标普500全回报指数则下跌4.38%,两者相差1.9%左右。再往前比,情况也是类似,全回报指数,一般要比价格指数好上2%左右。这2%,就是标普500指数中那些公司每年分发的红利。

不要小看这2%。有时候,2%造成的差别,是冰火两重天。比如在2015年,以标普500价格指数计算的话,股市下跌0.73%,是一个熊市。但是如果以全回报指数来算的话,当年股市上涨1.38%,并没有下跌。

有些基金经理,欺负投资者不懂行,拿一个价格指数作为基准,向投资者显示自己可以战胜市场。这是典型的忽悠行为。因为任何基金的回报,肯定都包括红利。因此如果拿一个不包括红利的价格指数去比,基金在起跑线上就赢了(多出红利那部分)。这样的比较显然不公平。

因此,当投资者去研究比较任何基金发出的宣传材料时,都应该问清楚:你这里用的基准指数,是价格指数还是全回报指数?

说完了全回报指数,我们再来说说全回报指数基金/ETF。顾名思义,全回报指数基金,就是追踪全回报指数的那些基金。这样的基金/ETF的特殊之处,在于它们不分发现金红利,而是每次都把红利再投资回原来的指数基金中。由于不发红利,因此也就没有预扣税。

举例来说,Lyxor Core STOXX Europe 600 (MEUD),追踪的是覆盖欧元区的STOXX Europe 600指数。这是一个全回报指数ETF。该指数的股息率(Dividend Yield)为3.7%左右。由于这是一个全回报指数ETF,因此它不发现金红利。所有的分红,都会被自动再投资回去,投资回报体现在ETF的净值中。在这种情况下,外国人购买该ETF,就不需要支付任何预扣税。

第二、购买虚拟复制ETF。

有些朋友可能会说,我查了一下我感兴趣的指数和ETF,发现市场上没有追踪全回报指数的ETF,或者即使有,规模太小,费用太高,那怎么办?

这个时候,我们还可以尝试第二种方法,那就是去购买虚拟复制ETF(Synthetic ETF)。

【如果对虚拟复制这个概念不熟悉,建议先读这篇文章:ETF投资指南:ETF的结构和买卖机制(专)。】

由于是虚拟复制的ETF,因此ETF的基金经理,在设计产品时,可以有更大的灵活性,根据消费者的需求,设计出符合他们要求的金融产品。

在这里,让我以Invesco S&P 500 UCITS ETF (SPXS) 作为例子,为大家好好解释一下。

在上文中我提到过,标普500指数的股息率,大约为2%左右。作为中国投资者,购买任何标普500指数基金/ETF,会被扣除10%的预扣税,也就是每年0.2%左右的税费。目前一个标普500指数ETF,其总费率大约为0.04%左右。因此0.2%的预扣税,是每年总费率的5倍左右,可谓不少。

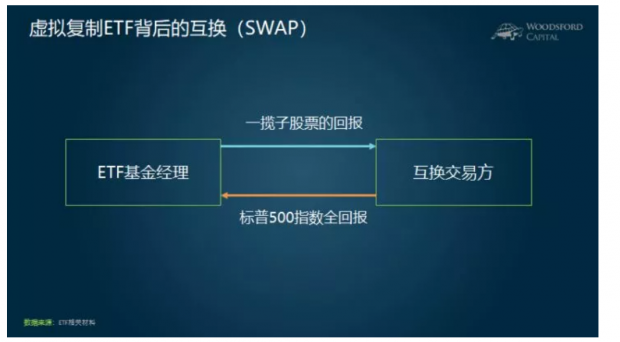

那么像SPXS这样的ETF,是如何规避预扣税的呢?其背后的原理,是这样的:

管理ETF的基金经理,需要找到一个互换合约(SWAP)的交易方,完成一个互换合约。在这个互换合约中,双方先共同约定一个一揽子股票组合。然后,基于该互换合约,ETF基金经理会收到标普500指数的全回报,而互换合约的对方,则会收到那一揽子股票的回报。

在SPXS这个例子中,作为管理ETF的基金经理,Invesco会收到标普500指数全回报。而该互换的交易方,是高盛、摩根斯坦利、摩根大通和法国兴业银行四家银行。这四家银行,会收到之前双方约定的一揽子股票的回报。

由于有了这个互换合约,因此购买SPXS的投资者,可以直接获得标普500指数全回报。由于没有现金红利的分发,因此外国投资者,不会被征收10%的预扣税,可以省下这部分费用。

看过本人《小乌龟投资智慧》系列的朋友,可能会问:天底下有这么好的事么?省下这10%的预扣税,我需要付出的代价是什么?

能问出这个问题,就说明读者已经变得很聪明了。确实,这个世界上从来就没有免费的午餐。要想获得任何好处,你就需要付出一些成本。那么这里的成本是什么呢?让我来为大家解释一下。

第一、基金的费用更贵。

根据该ETF的官网显示,基金的管理费,为每年0.05%。但是,它没有包括上面提到的互换(SWAP)费用,大约为每年0.04%。同时,还有一些其他的交易费用,并没有包括在上面提到的费用中。因此和比较便宜的宽基标普500指数ETF相比(比如IVV,VOO等),该ETF的费用更贵。

第二、基金的投资风险更高。

由于该ETF的底层是一个互换合约,并没有真的去市场上购买几百个股票,因此投资者最后承担的,是互换合约方(即上面提到的四家银行)的违约风险。说白了,假设由于某种原因,有一家或几家银行不再按照互换合约履约,那么投资者就会受到无法预料的损失。

为了减少违约风险,该ETF的设计中,有一条非常重要的重启(Reset)条约。也就是说,当互换的双方的PNL超过某一个范围,或者有其他条件被满足时,就会触发互换合约的重启,以及时清算双方之间的盈利和亏损。

从字面上理解,如果互换双方严格执行合同中的重启条约的话,那么该ETF的投资风险,属于可控范围。但问题在于,投资者是没有办法去核实到底有没有这样的重启机制,它是否得到严格执行,万一不执行会有什么纠错机制等。所有这些,投资者只能对互换合约的双方,即ETF基金经理和进入互换合约的银行,给与无限信任,相信并且希望他们照章办事。

第三、基金的寿命风险。

假设投资者购买一个指数基金,是奔着长期持有去的。他期望的持有期限,可能是10年、20年、甚至更长。但是由于SPXS是一个虚拟的ETF,因此其寿命的长短,取决于互换合约的寿命。如果哪一天,互换合约中的一方,由于某种原因决定终止互换,那么该ETF,也可能寿终正寝。在这种情况下,投资者可能不得不另辟蹊径,转而去投资其他ETF。

需要向大家强调的是,像SPXS这样的金融衍生品,更适合机构投资。普通小白型散户的话,在购买这样的产品前,最好把我之前所有的文章先看一遍,真正搞懂以后,再考虑购买。

希望对大家有所帮助。

参考资料:

伍治坚:ETF投资指南:预扣税的影响

伍治坚:ETF投资指南:ETF的结构和买卖机制(专)

重要声明:本人和文中提到的基金公司无任何关系,不推销任何基金/ETF,不从任何基金公司收取任何佣金。文中举的基金/ETF例子,仅是为了帮助大家理解背后的投资逻辑,并不构成投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}