不管是有意还是无意,每一个家庭,其实都会在大类资产这个层面,做出一定的配置决定。

举例来说,买了一套房,然后把其他所有的储蓄都存在银行里(现金+定存)。投资者可能自己没有去想太多,但这其实就是一种资产配置:房子+定存。

让我和大家分享一个真实的案例,以帮助大家更好的理解家庭资产配置这个概念。

王先生是一家福布斯500强企业的大中华区财务总监。他今年40岁,和太太有两个孩子,居住在上海。

他们自己家住的房子,在徐汇区,大约价值1200万人民币左右。在自住房之外,王先生和太太还有两套位于郊区的出租房,加起来的市值大约为900万元左右。王先生有空时,会炒炒股。目前A股中的股票市值,大约100万。除此之外,他们在银行中购买的理财产品,和余额宝货币基金,加起来大约为200万元左右。

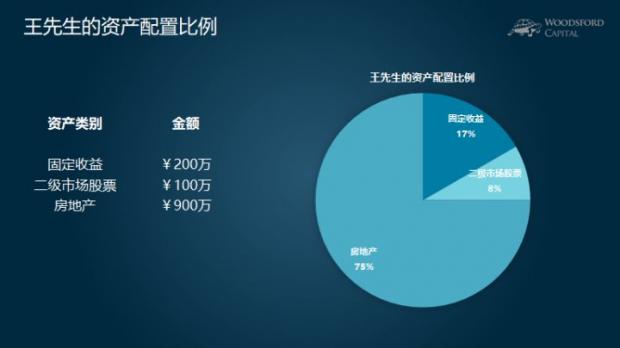

基于这些信息,我们就可以为王先生家庭统计一下其资产组成部分和配重。

一般来说,我们会先将自有住房排除。这是因为,无论房价涨跌,我们总需要一个安身立命的地方。因此严格来讲,自己家的住房,其市值变化对于我们来说无关紧要。即使房价下跌非常严重,只要不带有杠杆,我们还是可以继续安心住在自己家里。而如果房价上涨很厉害,我们也不太可能把自己的住房卖掉套现,因为我们至少需要一个居住的地方。

在自有的住房之外,我们可以把王先生和太太的家庭财产,分为以下几个大类。

首先是固定收益,包括银行中的理财产品和余额宝中的现金,总共200万。其次是二级市场股票,即王先生购买的A股市值,约100万。最后是除自有房之外的房地产,共约900万。因此我们可以看到,在王先生这个案例中,房地产资产,占到了75%左右。剩下的固定收益,为17%。二级市场股票,为8%。

一些读者朋友,可能会觉得,这个资产配置,似乎有点偏重房地产。这样的判断是正常的。但是在中国,这样的资产配置也十分常见。这是因为,过去30年,特别在一线城市,房价的上涨非常迅猛。因此绝大部分中产以上家庭,哪怕除去自有住房,其剩下的资产配置,房地产也占到了主导地位。至于这种配置比例是否合理,有哪些需要注意的风险,则是另外一个问题了。

回到题主的问题:我们为什么要做家庭资产配置?

这是因为,基于资产大类的配置,对于我们的投资回报,有决定性的影响。

比如有一项研究(Brinson et al, 1991)显示,资产配置,能够解释一个投资组合大约90%的波动。也就是说,投资组合的市值,上下波动,有时候涨,有时候跌,这些波动的90%,来自于一开始设置的大类资产的配置比例。

另一项研究(Ibbotson and Kaplan, 2001)显示,一个投资组合接近100%的投资回报,都来自于资产配置。换句话说,在顶层的资产配置的比例,几乎全部决定了我们长期的投资回报。

这些研究结论,貌似不可思议,但细细想来,却也符合常理。在恰当的时候,配置恰当的资产,就好像选对风口。风口选对了,连猪都能飞起来。但是如果风口选错,任你再努力也是徒劳。

比如当我们处于一个股市熊市时,不管你选哪个基金,或者挑选哪个股票,大概率事件,是你会亏钱,只是亏得多少的问题。反过来,如果你恰好处于一个牛市,那么哪怕是再烂的基金,或者股票,也能给投资者很不错的回报。

在中国的过去30年,只要在一线城市买了房,不管是城东城西,老房新房,其投资回报一定不会差。相信各位读者一定有切身的深刻体会。

希望对大家有所帮助。

参考资料:

Brinson, Gary P., Brian D. Singer, and Gilbert L. Beebower. 1991. “Determinants of Portfolio Performance II: An Update.” Financial Analysts Journal, vol. 47, no. 3 (May/June):40–48.

Roger G. Ibbotson and Paul D. Kaplan, Does Asset Allocation Policy Explain 40, 90, or 100 Percent of Performance? Financial Analyst Journal, 2001.

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}