那天在某财经论坛上,看到一个关于主动和被动基金的话题讨论。该话题下面有很多热烈的发言,但是有不少误解和偏见。因此让我感觉有必要在这里写一篇关于主动和被动的科普文章,帮助大家解决一些疑惑。

什么是被动投资?

笔者对被动投资的定义,是持有市场。

如何理解“持有市场”这个定义?让我们来做一个思想实验:想象你是一个超级大富豪,拥有全世界所有的上市公司的所有股票。这些股票加起来,一共值87万亿美元(2018年年底)左右。

由于你是这些所有公司的股东,因此,你每年可以获得分红。同时,如果这些公司的股价上涨,那么你的净财富,也会水涨船高。在这个财富增长的过程中,你不需要做任何事情,只需要继续持有这些股票,就行了。

在这里,有一个关键词,是“被动”,那就是你什么都不用做,坐享其成。这恰恰是“被动投资”的名称的由来。你的财富增长,主要来自于这些公司的盈利增长,继而传递到股价上涨和公司分红。其背后的逻辑是,只要世界人口不断增加,GDP不断上涨,经济不断发展,公司的盈利就会增加,因此股东的财富水平,会和他拥有的公司市值同步上升。

被动投资,为什么吸引人,主要有以下几个原因:

1)被动:那就是,我们什么都不用做,躺着赚钱。

2)有很强的经济逻辑:公司的市值增长,反映的是基本面的经济增长。这个财富增长,是实打实的,而不是充满投机性的无中生有。只要人类科技进步,生产力提高,这个财富增长就会继续。从历史上来看,世界经济确实是遵从这个规律而发展的。

3)主动投资很难战胜被动投资:意思是,即使你花了大力气,去做各种投资活动,最后的回报,还不如被动投资这样的懒惰方法。比如标普公司的研究显示,回顾过去20年,能够战胜指数的基金,平均不到10%。也就是说,差不多九成的主动型基金,都无法战胜被动投资。基金经理尚且如此,普通散户投资者就更不用说了。

在现实中,没有人那么有钱。但是,被动投资的逻辑和概念很吸引人。那么我们普通人,如何实现这种被动投资的方法和目标呢?指数基金的价值,就在这里体现出来了。指数基金/ETF,提供了一个廉价,方便的工具,让我们足不出户,就可以购买全世界所有的股票,成为他们的股东,并且享受这些公司市值增长和分红带来的好处。

注意,这里说的指数基金,指的是市值加权指数基金。原因在于,被动投资的初衷,是通过一种简单廉价的手段,来成为市场上所有上市公司的股东。这里的“所有”意味着:包括大市值、中市值和小市值;包括价值股和成长股;包括美国、中国、欧洲和其他国家地区的一切公司。

为什么要强调“所有”两字?因为“被动”的关键,是我不想选,也不需要选。我不想去预测,接下来的X年,是大股票回报更好,还是小股票回报更好。是科技行业股票更有前途,还是消费行业更好。是美国股票好,还是中国股票好。如果要去选,那就不是被动投资,而是主动投资了。

唯一符合上述“被动”标准的,只有市值加权型指数。这是因为,市值加权指数[1],反映的是整个市场的市值变化。购买了市值加权指数基金的投资者,其财富增长和市场规模的上升下降是同步的。整个市场规模变大,市值增加,投资者的财富会以同比例增长,反之亦然。其他的不同类型的指数,都做不到这一点。

那么假设我想要做一名全球股票市场的被动投资者,有没有可以让我购买的指数基金呢?严格来讲,是没有。因为目前还没有一个指数基金/ETF,能够涵盖全世界所有国家,所有的上市公司。在这种情况下,我们只能退而求其次,找一个比较接近的近似基金。

最接近的选项,是MSCI ACWI(明晟ACWI指数ETF)。该指数ETF,涵盖了全世界1300多只股票,包括发达国家市场和发展中国家市场中的大市值和中市值股票。注意,这里使用的方法,有点类似于“抽样代表”。它满足了几个条件,首先是便宜,其费率为0.31%;其次,覆盖面广,一只ETF就把全世界的股票市场都涵盖进去了;最后,交易方便,在证券交易所上,投资者们可以像炒股票那样随时买卖。

但是,MSCI ACWI并不完美,比如它包括的股票数量,1300多只,在很多人看来远不能代表全球股市。于是,在MSCI ACWI之外,还有很多基于国家股市的市值加权指数ETF。

以美国股市为例,最能代表美国股市的被动基金之一,是VTI(美国全股市ETF)。VTI追踪的,是CRSP US Total Market Index,该指数包括在美国上市的近4000个股票,总市值达到了28万亿美元(注:截至2019年3月数据)左右,几乎覆盖了美国市场中所有能购买的上市公司。当然,VTI也不是唯一的选择。除此之外, SWTSX(嘉信全股市指数ETF)、IWV(罗素3000指数ETF)、WFIVX(威尔逊5000指数ETF)也都是追踪全市场回报的指数基金,可以归入美国市场被动投资的类别。

有些朋友可能会问,那照这个逻辑,标普500指数基金就不属于被动投资喽?严格来说,标普500指数基金确实应该归入主动投资类别。原因如下:

1)标普500指数中的成员,并不是严格按照市值大小选进去的。在市值这个标准之上,有一个标普500指数委员会,委员会成员有权决定包括或者不包括某只股票。因此严格来讲,标普500指数基金是一只由人管理的主动型基金。

2)即使我们去除标普500指数人为干预的部分,严格来说它也还是一个主动投资策略。因为标普500选的,都是大市值公司。由于公司的市值是在不停变化的,每年都有新的大公司被加入指数,也有老公司由于市值下跌而被剔除出指数。因此他覆盖的是市场的一部分,而不是全部。你也可以把它理解为基于“规模”这个因子去选公司,因此有“主动选择”的成分。

但是,在金融行业中,很多从业和研究人员会把标普500指数等同于被动投资。背后的原因,主要有两条:

1)根据回测显示,过去70年的美国股市,标普500指数和全市场指数(Total Market Index)回报几乎一样,没有差别[2]。由于回报没有差别,因此将两者混合起来互换使用,倒也说得过去。

2)标普500指数,历史更长,知名度更高。很多人习以为常,就这么传承下来了。

细说主动投资

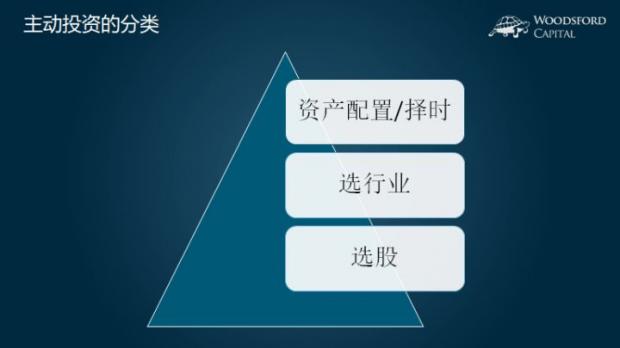

主动投资的关键词,是“主动”。也就是说,你得“有所为”。在具体实践中,主动投资活动,可以分为以下三个层级:

第一、选股。A股中那些股民,热衷于讨论贵州茅台、格力电器或者工商银行的投资者,从事的都是这一类投资活动。选股的目的,是挑出将来会表现更好的股票,剔除(或者做空)将来会表现更差的股票,以获得更好的投资回报。

第二、选行业。这类投资方法,其主动的范围,并不在一个或两个单独的股票上,而在于对于行业的把握。在私募股权投资里,这种方法叫做“投赛道”,那就是看准某一个行业,然后把其中能投的公司都投一遍。举例来说,投资者可能看好家电行业。但是他不确定哪一只股票会表现最好。于是,他把格力、海尔、美的、长虹、海信、春兰等都买一遍。到最后,只要家电行业比其他行业表现更出色,他的投资决策就能收到回报。

选股和选行业的目的,都是为了战胜一个基准指数(比如沪深300)。如果连指数都不能战胜,那就没有必要去费时费力的选股选行业了,买一个低成本的指数基金就行了。

第三、资产配置。资产配置,也可以理解为择时,是在顶层做股票/债券/现金等大类资产之间的资金配置决定。为什么把资产配置称为择时呢?因为如果投资者看好股市,那么他可以选择重仓股票,轻仓债券。反之,他可以选择轻仓,甚至空仓股票,重仓现金。这些决策的背后,体现的是他对于接下来市场运行方向的判断。

A股中大多数公募基金经理,都需要在顶层做一定的择时决策,以决定自己基金中的股票/债券配上限还是下限。但是研究显示,那些能够创造阿尔法的基金经理,主要的能力在于选股,而非择时[3]。

为什么区分被动和主动投资很重要呢?有这么几个原因:

1)首先,很多人以为自己在被动投资,其实是在主动投资。或者有些基金经理打着被动投资的旗号,出售主动投资策略。明白了两者之间的区别,就能更好的判断该投资策略的类别,并用合适的标准去衡量它的好坏。

2)其次,被动和主动投资的区别,涉及到对基金经理的评判。如何判断一个基金经理是否有能力,该不该获得年终奖?这是绝大多数投资机构面临的最棘手问题之一。被动型指数的价值,就在于提供了一个客观标准,让机构去衡量基金经理的业绩好坏。到目前为止,最常用的标杆,都是市值加权指数。

接下来,再和大家分享几个关于主动被动投资的常见谬误。

1)被动投资的核心是规则明确,没有人为主观判断。具体调仓和买卖是正常行为。

分析:相信这是很多人普遍的误解。误解的原因,是将被动投资和量化投资混淆了。有明确规则,没有人为干预是量化投资,而非被动投资的定义。举例来说吧,高频交易,有清晰的规则,完全没有人为干预,但这显然不是被动投资。

2)我只购买被动型指数基金,在低点买入,高点卖出。

分析:这是另一个让人哭笑不得的普遍误解。就像我在上文中提到的,低点买入,高点卖出,其实就是在资产配置层面做择时决策,是主动投资的一种。事实上,在约翰·博格尔的著作中,他就多次批评短线投机客短期炒作标普500指数ETF的行为,认为他们完全是违背了指数基金一开始设立的初衷。基于指数基金试图低买高卖,其实是放弃了择股和择行业层面,而专注于资产配置层面的主动投资。

主动和被动投资,是广受读者朋友们关注的一个重要话题。但是,由于各种原因,加上以讹传讹,大家对于主动和被动投资的概念以及区别,产生很多误解。希望这篇文章可以帮助大家解答疑惑,纠正偏见,基于正确的认识,做出理性的投资决策。有兴趣的朋友,也可以参考本人和威廉·伯恩斯坦关于主动和被动投资的讨论[4]。

希望对大家有所帮助。

本文首发于第一财经。

参考

- ^1.伍治坚:价格加权,市值加权和等权重指数有何区别?

- ^2.约翰·博格尔:《共同基金常识》

- ^3.中国的基金经理能否战胜市场?

- ^4.William Bernstein (Writer): Active vs passive investing

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}