在金融投资中,一对最重要的概念,是主动和被动投资。被动投资,指的是购买并持有一个市场组合,其目的是获得市场平均回报。而主动投资,则是指通过择股、择行业和择时来谋求获得比市场平均回报更好的投资回报。

主动投资,为了获取比被动投资更好的投资回报,需要承担更大的投资风险。其风险就是,投资者可能获得超过平均水平的回报,也可能获得低于市场平均水平的回报。市场中所有的投资者,加总起来获得市场平均回报。其中所有的主动投资者,获得的总回报是平均回报扣除交易成本。如果有一位主动投资者获得超额回报,那么必然有另外一个主动投资者的回报低于平均。因此,如果你不能在主动投资中战胜别人,那你就是那个被宰割的对象。

最简单的被动投资方法,是购买并持有一个市场指数基金,比如沪深300指数基金。在过去几年间,指数基金和ETF,受到越来越多的关注,也有越来越多的投资者选择通过指数基金进行投资。这种趋势,让很多主动型基金经理如临大敌,开始担心起自己的饭碗来。

一个被广泛引用的说法,是如果有越来越多的投资者选择购买指数基金,加入被动投资的阵营,那么主动型基金经理面临的竞争就更少了,因此他们更可能战胜市场,获得超额回报。

乍一看,这种说法似乎挺有道理。因为大家如果都去买被动型指数基金了,那么市场有效性就会下降。有效性越低的市场,价格偏离基本面的情况就越多,因此主动型基金找到这种价格扭曲,并从中获利的可能性也越高。

然而,验证一种说法究竟是否有道理,我们不能只看表面。我们需要去研究和分析证据。这样才能得出更加客观和理性的结论。

下面,让我们先来看一下美国的数据。

在过去几年中,选择被动投资的美国投资者,有了大幅度的上升。

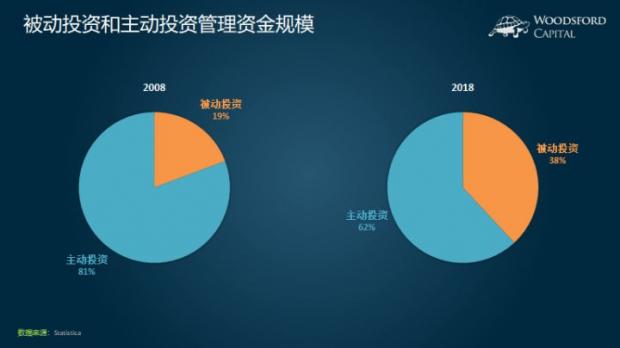

举例来说,2008年年底,美国主动基金管理的总资产为46,000亿美元左右,而被动投资基金管理的总资产为11,000亿美元左右,约占所有基金管理资产规模的19%左右。而到了10年后的2018年底,主动和被动基金管理的资产规模分别为104,000亿美元和64,000亿美元,其中被动管理的资产达38%左右。也就是说,在十年间,被动管理的资产市场份额,翻了一番。

照上面的逻辑,在这段时间内,主动管理的基金应该业绩更好,因为有更多的人选择了被动投资。但事实如何呢?我们可以看一下标普公司公布的SPIVA研究结果。该研究统计了美国主动型公募基金战胜市场的比例。

2008年的SPIVA报告显示,截至2008年的5年间,无法战胜市场的主动型公募基金,大约为79%左右,也就是差不多有八成公募基金无法获得超额回报。到了10年后的2018年,回顾过去5年,无法战胜市场的主动型公募基金,为87%。

也就是说,无法战胜市场的主动型公募基金,不光没有减少,反而增加了。虽然有越来越多的人去购买被动型的指数基金,但是要战胜市场,反而变得更难了。

为什么会出现这种让人意外的发现?其实仔细想想,背后的原因也不难解释。总结起来,有这么两条:

第一、退出主动投资竞争,甘愿去购买指数基金的投资者,大多是有自知之明,承认自己没那么厉害的“输家”。在他们退出后,留下来继续专注于主动投资的玩家,其平均投资水平更高。

大致来说,绝大多数投资者,在一开始,心中可能都会有一个“投资大神”之梦,梦想自己有朝一日成为巴菲特第二。很少有人会在第一天就主动承认,自己没那么厉害,其实就是一颗被收割的“韭菜”。有一些投资者,在吃了亏以后,慢慢认清现实,认识到自己有几斤几两,以及战胜市场有多难,因此会选择加入被动投资的大军。在这种持续的自我筛选和淘汰过程中,参与主动投资的玩家更少了,但是留下来的却是更强的,或者至少赢多输少的。因此要战胜对方,自然难度也更高。

第二、市场的有效程度提高了。

有效程度的提高,主要体现在以下几个方面。首先,信息的传播速度更快,更廉价。和十年前相比,我们现在的网络速度要快很多,移动手机要普及很多,各种关于公司和经济的信息量大增,传播速度也更快。因此,基于信息时间差来谋求超额回报,难度大大提高。

其次,金融行业的人才数量,以及使用的工具效率,有了很大进步。在今天的投资行业里,考取CFA证书不再是一个稀缺品,而是一个必备品。大量重点大学的毕业生,包括很多研究生和博士生,进入基金投资和资产管理行业。任何一个有点规模的基金,如果没有几套基于电脑程序的量化投资交易策略,都不好意思跟人开口。所有这些因素,都提高了市场的有效程度。

主动投资的参与者更强,市场更有效,解释了即使有更多人购买指数基金,战胜市场却反而更难背后的原因。

上面说的是美国市场的情况,那么我们中国市场怎么样呢?很遗憾的,针对中国股市,还没有类似于SPIVA这样的统计研究,可以让我们直接观察到主动型公募基金战胜市场的比例。但是,我们也可以通过一些其他数据研究,来管中窥豹。

举例来说,在2007年时,在上交所所有的上市A股中,个人投资者所持有的股票市值,接近50%,远高于机构(32%左右)和法人(20%以下)的持股市值占比。但是到了十年后的2017年,个人持股占比下降到21%,而法人持股占比则上升到62%左右。也就是说,A股的投资者结构,在这十年间发生了巨大变化。股市中的主要力量,是公司层面的法人股,而非那些散户。能够让机构割的“韭菜”,将会越来越少,这将显著提高主动基金战胜市场的难度。

其次,在过去10年间,投资A股的基金数量经历了快速增长。截至2019年7月底,投资二级市场的公募基金数量,超过了6000只。而私募证券投资基金的数量,接近4万只。同行之间的竞争,大大提高了市场的有效程度,也让任何一只基金战胜市场变得更加困难。

如果在投资方面没有高人一等的信息或者速度优势,没有一套行之有效的战胜市场的策略,那么投资者更加理性的选择,是购买一些低成本的指数基金,努力保持不同资产之间的多元分散,并且坚持长期持有。这种看似愚笨和简单的投资方法,反而才是最管用的投资良策,能够帮助我们避免成为市场中被狩猎的对象,获得最好的长期回报。

希望对大家有所帮助。

本文首发于FT中文网

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}