万物之始,大道至简,衍化至繁。 ——老子,《道德经》

很多投资者害怕买股票的最重要原因之一,就是怕股市大跌。股市大跌,来的时候经常毫无征兆,让人防不胜防。自己在股市中的投资,短短几天之内就缩水20%,甚至更多,任何人都很难理性对待这样的损失。

因此,在金融市场中,有很多人提供了一些金融工具,帮助投资者应对股市的大跌风险。其中被提到比较多的一个,是看跌期权(Put Option)。今天这篇文章,就来帮大家分析一下,看跌期权能否有效应对股市的下跌风险。

首先,为那些非金融背景出身的读者朋友们,简单普及一下看跌期权的概念。

期权的意思,是一个可以在未来某一时点行使的权利。注意,这里有两个关键词:

1)未来:体现在“期”字中,就是它能够行使的时间,在将来。

2)权利:体现在“权”字中,就是期权的拥有者,可以选择行使,或者不行使,主动权在自己手里。

为什么说“未来”和“权利”这两个定义很关键呢?因为,我们需要应对的股市大跌的风险,是不确定的。也就是说,它在将来可能会发生,也可能不发生。如果发生了,我们就需要行使期权来减少自己的损失。但是如果不发生,那么这个期权就不需要了。

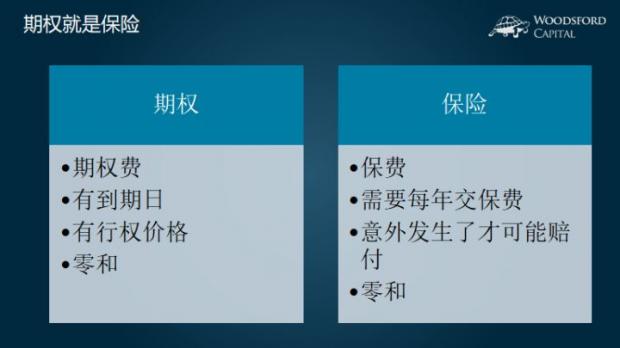

从这个逻辑来说,期权,和保险是很像的(本质上就是保险)。它应对的是一个未来的不确定的风险。在平时意外不发生时,期权就像保险一样,是被“浪费”的。它的价值,体现在意外发生的时候(比如市场大跌)。

和保险一样,期权也不是免费的。就好比我们需要支付保费,我们也需要付钱购买期权。我们每年都需要交保费,而期权也都有有效期。最关键的,两者都是“零和博弈”。就是说,到最后,要么卖保险(期权)的赚了,要么买保险(期权)的赚了,不可能双方都赚。买方和卖方的盈利之和,为零。

下面,让我用一个简单的例子,帮助大家更好的理解期权的原理。我这里以看跌期权为例。

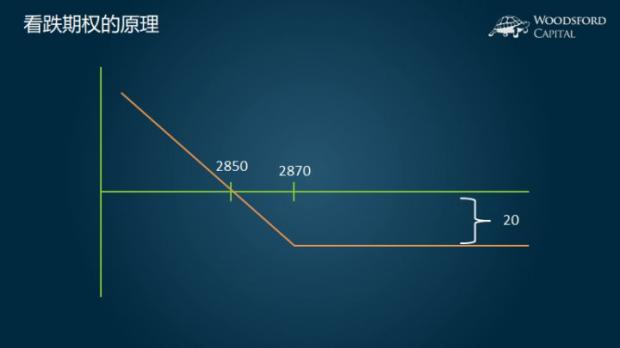

假设我们购买了一个30天期的看跌期权。期权的执行价格为2870。也就是说,在未来30天内的任何一天,我们可以行使该期权,并且把手中的股票以2870的价格卖出。期权的价格为20。

基于以上这些信息,我们可以做一个简单的计算。假设在未来的30天内,股票的价格一直在2870左右,那么这份期权对我们来说没有什么价值,因为执行或者不执行,结果是一样的,都是我可以以2870的价格卖出手中的股票。因此,我白白损失了20元的期权费。在上面这个图表中,我们可以看到,当股票价格在2870时,投资者的收益为负20。

如果股票一路上涨,价格高于2870,那么我的情况还是一样:看跌期权没有任何价值,我还是会损失20元的期权费。

只有当股票价格下跌时,看跌期权才变得有价值。比如当股票价格下跌到2850时,基于我手上的期权,我可以以2870的价格卖出股票。这样,我就赚了20。但是不要忘了,为了这个期权,我付出了20元的期权费。因此最后算总账,我的净收益为0。

只有当股票价格跌到2850以下时,我才能从这份看跌期权中获得净回报,因为从股价下跌中获得的收益,超过了期权费。同时我们不要忘记,任何期权,都是有有效期的。在这个例子中,价格下跌一定要在30天内发生。如果30天以后才开始下跌,那么到时候这份期权已经过期了,对投资者来说没有任何价值。

也就是说,如果投资者想要通过购买看跌期权获利,那么就需要满足两个条件:

1)股票的价格下跌幅度超过期权费。

2)价格下跌发生在期权有效期内。

假设在期权有效期内,股票的价格没有下跌,或者下跌不够,那么投资者能怎么办呢?无他,只能再去购买一个新的期权,为接下来的X天上保险。这样周而复始,一直到真的发生意外为止。

比如投资者买入标普500指数基金,长达5年。在这5年里,如果投资者害怕市场大跌,决定用看跌期权来对冲自己的投资风险。那么他就需要购买很多个看跌期权。每次期权到期后,就再购买一个新的。这样才能保证在大跌来临时,自己的投资组合是有“保险”的。

那么,用购买看跌期权的方法,到底能不能降低投资组合的回撤,提高回报呢?下面,我们就来分析一下这个问题。

在这里,我需要援引一篇研究报告(Israelov, 2017)。在该报告中,作者假设投资者购买标普500指数看跌期权,基于过去30年(1986-2016)的美国股市,做了多个回测检验,最终得出以下结论:

1)看跌期权对于减少投资组合的回撤几乎没有任何价值,除非投资者能够精确的提前预判市场大跌发生的时机。换句话说,除非你在大跌马上要发生前买入看跌期权,否则这个策略是无法帮你减少回撤的。

这背后关键的原因,是期权是要花钱买的。在上文中我已经解释过,为了保证投资组合时刻都有“保险”,投资者需要在期权到期后,不断的购买新的期权。假以时日,把这些累计的成本都加起来,就会严重拖累投资者的投资回报。

2)如果投资者想要减少回撤,与其购买期权,还不如少买点股票。

举例来说,在1986-2016这30年里,买了看跌期权保险的投资组合,在最坏的1%的时间里,20天的最大回撤为9.6%,250天的最大回撤为32.1%。同期,一个36%股票/64%现金的投资组合,在最坏的1%的时间里,20天的最大回撤为6.6%,250天的最大回撤为20.9%,均明显好于购买看跌期权的投资组合。

相对于购买看跌期权,少买股票的方法,能够获得类似的投资回报,同时大幅度降低投资组合的波动性。

在另一篇研究中(Israelov and Nielsen, 2015),作者回测了18年(1996-2014)的股市数据,得到以下结果:36%股票/64%现金的投资组合,在该期间的投资回报,和购买看跌期权的投资组合回报一样,都是每年2.5%。但是前者的回撤和波动率,还不到后者的一半。就是说,少买股票的方法,优超购买看跌期权的方法。

有兴趣的朋友,可以去阅读一下研究报告的原文。

这些研究发现,告诉我们几个最朴素的道理:

1)世上没有免费的午餐。既想获得好的投资回报,又不想经历回撤,几乎不可能。如果有人告诉你他可以做到这一点,那我们就要愈发提高警惕。更多的现实情况是,投资者既没有避免深度回撤,而且也没有获得好的投资回报,两头不讨好。

2)任何金融工具,都是有成本的。只要有成本,就可能会拖累我们的投资回报。

在这个例子中,投资者的初衷,是通过看跌期权降低投资组合的回撤。但是,由于期权成本的影响,投资者弄巧成拙,不光没有减少回撤,反而回撤更深。这是我们需要理解的一个重要教训。

在另外一篇研究(Harvey, et al, 2019)中,作者在回测了33年(1985-2018)的历史数据后,得出类似结论:看跌期权由于价格太贵,严重拖累投资者的投资回报,导致投资者不光无法赚钱,反而亏损(总回报负7.4%)。

如果害怕投资组合有回撤,那么最简单和廉价的方法,就是少买点股票。当然,这种方法也有缺点,那就是在股票上涨时,投资者的回报没有满仓那么高。因此,投资者在下场进入市场进行投资前,应该首先了解自己的财力和能够承担的风险,并根据个人和家庭的具体情况选择适合自己的风险敞口(比如20%股票,或者40%股票等)。在此基础上,我们要时刻提醒自己控制成本,通过多元分散的方法,辅之以有效系统,坚持长期投资。这才是有效应对投资风险最合理的方法。

参考资料:

Roni Israelov, Pathetic Protection: The Elusive Benefits of Protective Puts, 2017

Campbell Harvey, Edward Hoyle, Sandy Rattray, Matthew Sargaison, Dan Taylor, Otto Van Hemert, The Best of Strategies for the Worst of Times: Can Portfolios be Crisis Proofed? 2019

Israelov, R. and L. N. Nielsen (2015), “Still Not Cheap: Portfolio Protection in Calm Markets.” The Journal of Portfolio Management. Vol. 41, No. 4, pp. 108-120.

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}